Les cryptos RWA sont l’un des secteurs à s’être le plus démarqués au cours de ces derniers sur le marché. Au total, les projets situés dans cette catégorie enregistrent plus de 34 milliards de dollars de volume d’échange.

Dans cet article, on vous propose une liste non-exhaustive de 5 crypto-monnaies RWA qui, selon nous, possèdent des fondamentaux solides et apportent des avantages concrets à l’industrie.

Qu’est-ce que le narratif Real World Assets (RWA)

Les “Real World Assets” (RWA) fait référence à la tokenisation d’actifs tangibles du monde réel, comme l’immobilier, les métaux précieux, l’art, et bien d’autres. Pour faire simple : cette tokenisation consiste à créer des représentations numériques de ces actifs physiques sur une blockchain.

Il faut comprendre que chaque jeton représente une fraction de l’actif réel. Par exemple, une œuvre d’art coûteuse peut être divisée en plusieurs milliers de jetons, permettant à de nombreux investisseurs d’en posséder une partie.

Voici très rapidement les avantages apportés par la tokenisation des actifs du monde réel :

- Transparence : la blockchain assure une traçabilité complète et immuable des transactions, ce qui permet naturellement la confiance des investisseurs.

- Accessibilité : la tokenisation réduit les barrières à l’entrée pour les investissements. Ici, même avec un petit budget, les investisseurs peuvent accéder à des actifs de grande valeur, car ces derniers peuvent être fragmentés comme évoqué plus haut.

- Liquidité : les actifs tokenisés peuvent être échangés 24/7 sur des plateformes décentralisées (des marketplaces), et ça offre donc plus de flexibilité par rapport aux marchés traditionnels.

Pour en apprendre davantage sur les Real World Assets : cliquez sur ce lien

Top 5 : Maple Finance (SYRUP)

Ce n’est pas un secret, depuis ses débuts, la finance décentralisée (DeFi) promet d’ouvrir l’accès au crédit, aux rendements et à l’investissement. Mais lorsqu’il s’agit de s’adresser aux grandes entreprises ou aux investisseurs institutionnels, peu de protocoles tiennent réellement la route.

Maple Finance, lancé en 2021, s’attaque à ce défi : créer un protocole de prêt vraiment adapté aux acteurs professionnels, sans renoncer aux principes de la DeFi.

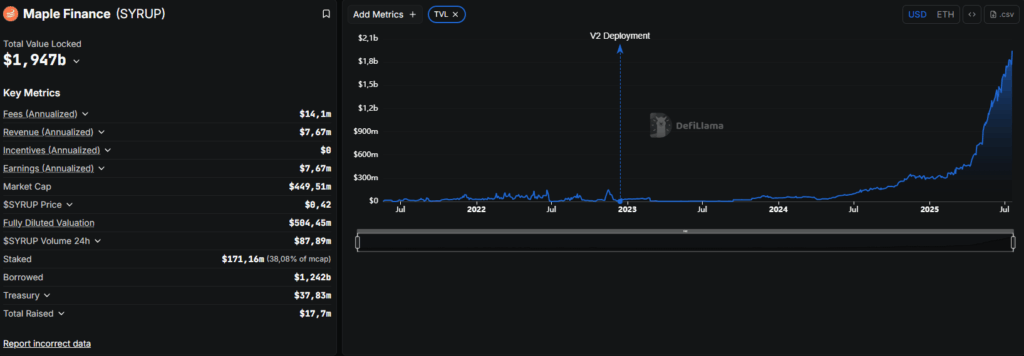

Fondé par deux anciens banquiers, Sid Powell et Joe Flanagan, Maple a déjà facilité près de 4 milliards de dollars de prêts et enregistre une TVL proche de 2 milliards de dollars. L’idée : allier la transparence de la blockchain à la rigueur de l’analyse de crédit.

Contrairement aux modèles 100 % automatisés comme Aave ou Compound, Maple mise sur une approche hybride, combinant technologie et expertise humaine.

Comment ça fonctionne ?

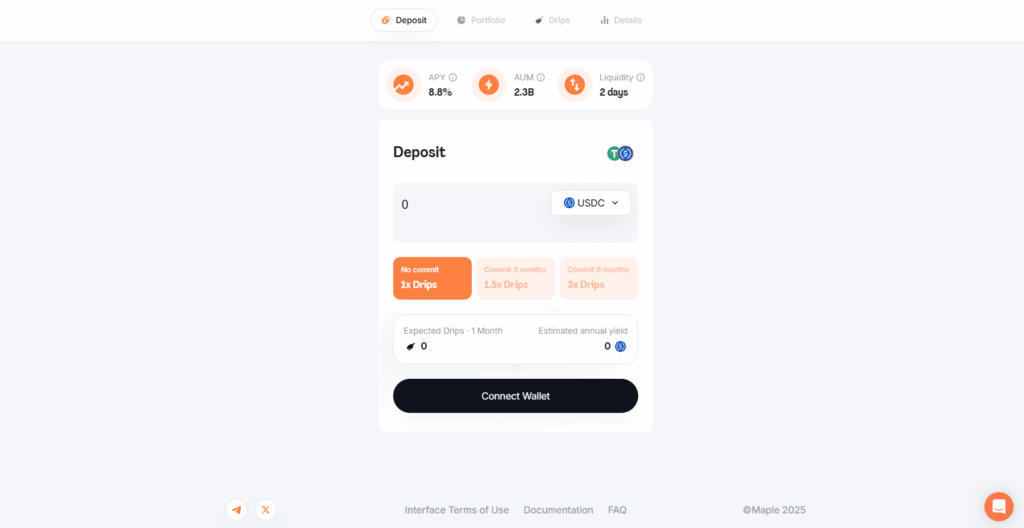

Sur Maple, les capitaux sont regroupés dans des “pools de liquidité“, chacun géré par un professionnel du crédit – on les appelle les Pool Delegates. Ces gestionnaires ne prêtent pas à l’aveugle : ils évaluent les emprunteurs, négocient les conditions, suivent les remboursements. En clair, ils font le même travail qu’une banque… mais dans un cadre décentralisé.

Cette approche permet de proposer des prêts avec peu ou pas de collatéral, ce qui est rare dans la DeFi. En échange, les emprunteurs paient un taux plus élevé, ce qui bénéficie aux prêteurs. En moyenne, les rendements ont tourné autour de 6 % à 15 % par an en USDC sur les derniers mois, un chiffre bien supérieur aux protocoles automatisés classiques.

Après la crise du crédit de 2022, Maple a renforcé ses critères. Résultat : plus de rigueur, moins de défauts de paiement, et un regain de confiance de la part des investisseurs.

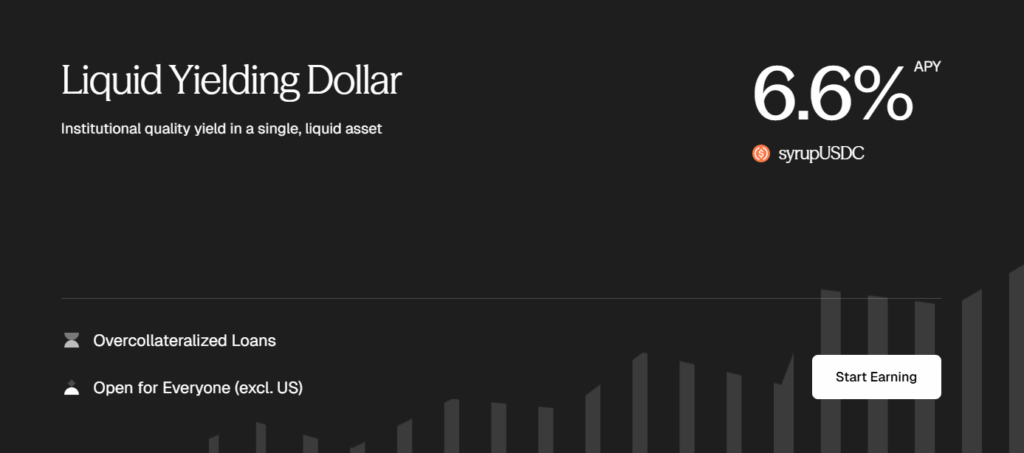

Syrup.fi : un accès simplifié aux rendements

Récemment, Maple a lancé Syrup.fi (qui est désormais directement intégré à Maple), une plateforme qui rend les rendements accessibles à tous. Plus besoin d’être un fonds d’investissement ou un professionnel du crédit :

- Vous déposez vos USDC sur Syrup.fi

- Vous recevez des SyrupUSDC, des tokens qui génèrent du rendement automatiquement

- Ces tokens sont compatibles avec d’autres protocoles DeFi comme Morpho, Pendle ou Balancer

Syrupfi démocratise donc l’accès aux rendements institutionnels tout en gardant l’expérience fluide pour les utilisateurs crypto.

Une avancée dans la finance des actifs tokenisés (RWA)

Maple ne s’arrête pas là. Le protocole joue aussi un rôle actif dans la finance des RWA (Real World Assets), c’est-à-dire des actifs du monde réel mis sur blockchain.

Il finance déjà des projets liés au crédit privé, aux obligations d’entreprise, ou même à des actifs adossés au Bitcoin, avec des partenariats avec des noms comme “Cantor Fitzgerald”.

Depuis janvier 2025, les fonds sous gestion sont passés de 445 millions à près de 3 milliards de dollars. Maple devance même certains acteurs institutionnels comme BlackRock sur le terrain des RWA crypto-natives.

Le protocole fonctionne désormais à la fois sur Ethereum et Base, ce qui élargit ses possibilités. Il collabore aussi avec des géants comme Hamilton Lane ou Apollo Global.

Le token SYRUP : gouvernance et capture de valeur

Fin 2024, Maple a lancé SYRUP, un nouveau token pour remplacer l’ancien MPL. Cette transition s’est faite selon un ratio de 1:100. L’objectif : revoir la structure du protocole pour mieux refléter sa nouvelle échelle.

Voici ce qu’il faut savoir sur SYRUP :

- Gouvernance : seuls les détenteurs de SYRUP stakés (stSYRUP) peuvent voter sur les décisions importantes via Snapshot

- Buyback mensuel : chaque mois, 20 % des revenus du protocole servent à racheter du SYRUP sur le marché. Ces tokens sont redistribués aux stakers

- Staking flexible : les utilisateurs peuvent entrer et sortir du staking à tout moment. Le rendement estimé est autour de 5 % par an

- Utilité DeFi : SYRUP peut être utilisé dans plusieurs protocoles, ce qui le rend liquide et fonctionnel au-delà de Maple

La politique monétaire est modérée : 5 % d’inflation par an pendant 3 ans, puis stabilisation. Cette approche vise à récompenser l’engagement sans créer de pression inflationniste excessive.

Top 4 : Plume (PLUME)

Depuis quelque temps, un nouveau vent souffle sur la finance décentralisée : les Real World Assets (RWA), autrement dit des actifs bien réels (comme l’immobilier ou les créances) qui débarquent sur la blockchain.

Là où beaucoup bricolent avec des outils pensés pour autre chose, Plume est parti d’une page blanche, avec une idée simple : créer une blockchain (layer 2) pensée dès le départ pour accueillir ces actifs traditionnels. Tout a été conçu pour les intégrer facilement, en toute légalité, et surtout, avec une vraie logique DeFi derrière.

Mais Plume ne s’arrête pas à « tokeniser » des actifs. Le projet va plus loin : il construit un véritable écosystème on-chain dans lequel ces actifs peuvent circuler, générer des rendements, et interagir comme n’importe quel token crypto.

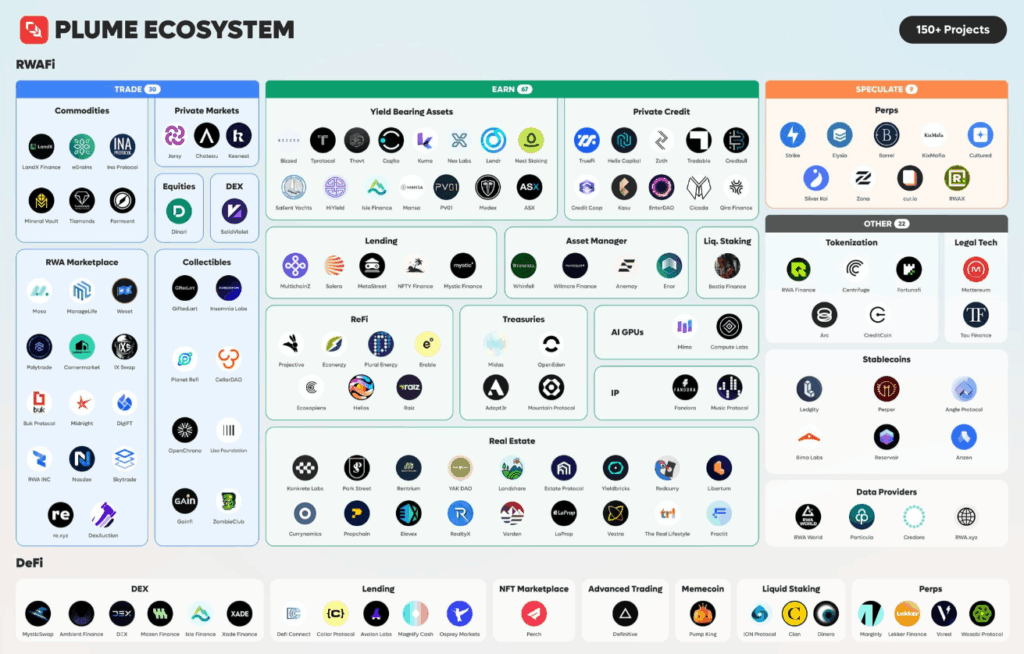

Voici à quoi ressemble l’écosystème de Plume actuellement :

Une boîte à outils complète pour amener le monde réel sur la blockchain

Au cœur de Plume, on trouve “Plume Arc”, un moteur qui permet aux acteurs du monde réel d’enregistrer leurs actifs sur la blockchain.

Et surtout : tout est intégré, pas besoin d’alterner entre 12 prestataires différents.

Voici ce que Plume met directement à disposition :

- Services de garde et de conformité (KYC/KYB intégrés)

- Rampes d’accès fiat, pour connecter facilement euros, dollars et tokens

- Outils réglementaires, pour respecter les règles sans se casser la tête

Cette approche permet aux projets de choisir uniquement ce dont ils ont besoin, et de lancer leur solution en un temps record. Par exemple, là où certains comme RealtyX ont mis 2 ans à bâtir leur infra, Plume propose une solution prête à l’emploi.

Aujourd’hui, Plume héberge déjà plus de 180 projets dans tous les secteurs :

- Finance décentralisée spécialisée dans les RWA

- Plateformes de prêts et DEX dédiés aux actifs réels

- Tokenisation immobilière, collectibles, services de voyage…

Une manière de montrer que Plume est déjà utilisée dans des cas concrets, par une diversité de projets dans le monde réel.

Une croissance rapide dans un secteur en pleine expansion

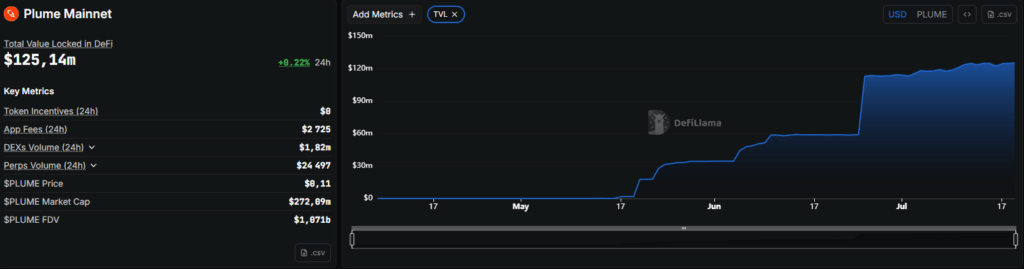

Les chiffres parlent d’eux-mêmes. En un mois, Plume a vu sa valeur totale déposée (TVL) a pump de 200 %, atteignant les 110 millions de dollars.

Et ce n’est que le début : le secteur des RWA pèse déjà près de 13 milliards de dollars, selon DefiLlama. Et selon Boston Consulting Group, ce chiffre pourrait grimper à 19 000 milliards d’ici 2032.

Plume a d’ailleurs su attirer l’attention des plus grands :

BlackRock, Invesco… sont déjà partenaires, avec plus de 150 millions de dollars d’actifs tokenisés dès le lancement de son mainnet Genesis.

Et côté diversité, le projet n’est pas en reste :

- Fermes solaires

- Créances Medicaid

- Crédit à la consommation

- Dette corporate

- Droits miniers…

Grâce à son système SkyLink, Plume est maintenant connecté à 18 blockchains, dont Ethereum et Solana. Résultat : les utilisateurs reçoivent directement les rendements RWA dans leur portefeuille, peu importe où ils sont.

PLUME : un token central avec de vrais usages

Le token PLUME n’est pas un jeton « gadget ». Il joue un rôle clé dans l’écosystème.

Voici à quoi il sert concrètement :

- Payer les frais de transaction sur la blockchain Plume, avec des coûts très faibles

- Voter sur les grandes décisions du réseau, via un système de gouvernance décentralisée

- Participer à la sécurité du réseau grâce au staking, avec des rendements pouvant atteindre 35 % APY

Mais ce n’est pas tout. PLUME est aussi utilisé pour :

- Fournir de la liquidité dans les pools d’actifs RWA

- Récompenser les validateurs et les délégateurs

- Stimuler l’activité sur les marchés internes à l’écosystème

Et côté distribution, le projet reste équilibré :

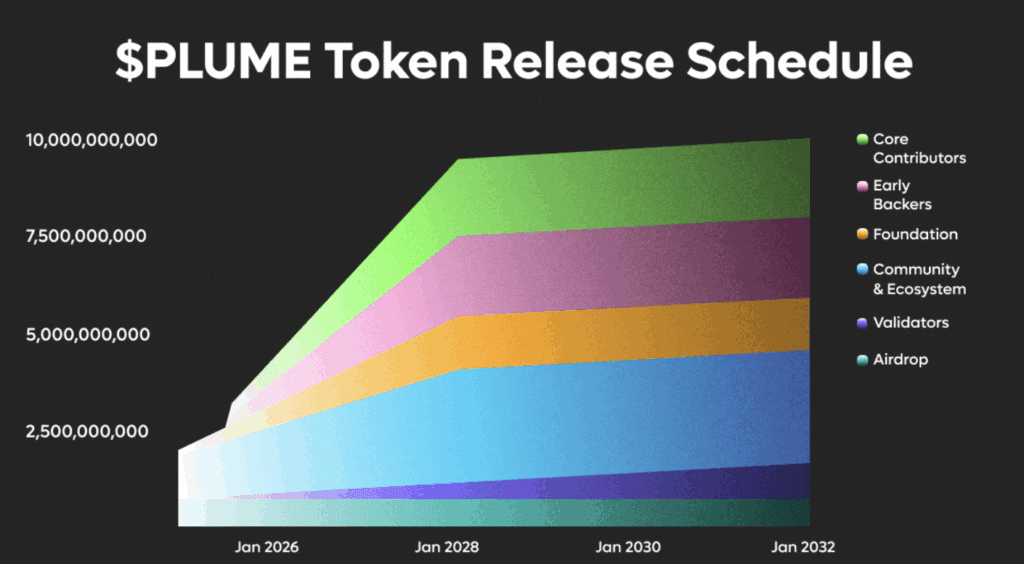

- 59 % des tokens sont alloués à la communauté, à l’écosystème et à la fondation

- L’offre totale est plafonnée à 10 milliards de tokens, avec 20 % en circulation au moment du lancement

De plus, voici à quoi ressemble le plan déblocage des jetons, qui se déroule jusqu’à 2032 :

Enfin, les investisseurs institutionnels ne s’y sont pas trompés. Plus de 30 millions de dollars ont été levés auprès de fonds comme Haun Ventures, Galaxy Digital ou HashKey Capital. De quoi donner une vraie solidité au projet.

Plume n’a pas envie d’être une blockchain « de plus ». Il essaye de construire le pont entre les actifs du monde réel et la finance décentralisée, avec pour ambition de rendre tout aussi simple d’échanger une obligation immobilière qu’un simple stablecoin.

Pour en apprendre davantage sur Plume, un article a été rédigé entièrement à son sujet : cliquez sur ce lien

Top 3 : XDC Network (XDC)

Quand on parle de blockchain, on pense souvent aux cryptos, aux NFT, ou à des projets parfois très abstraits. Mais certains réseaux vont droit au but. C’est le cas de XDC Network, une blockchain qui s’attaque à un secteur très concret : la finance commerciale internationale.

Lancé en 2017 sous le nom XinFin, XDC veut moderniser un domaine encore largement dominé par la paperasse, les délais et les coûts cachés. Et ce n’est pas un petit chantier : on parle d’un marché de 30 000 milliards de dollars.

L’idée est simple : rendre les échanges commerciaux plus rapides, plus transparents, et moins chers. Et pour ça, XDC construit une infrastructure pensée dès le départ pour les besoins des entreprises.

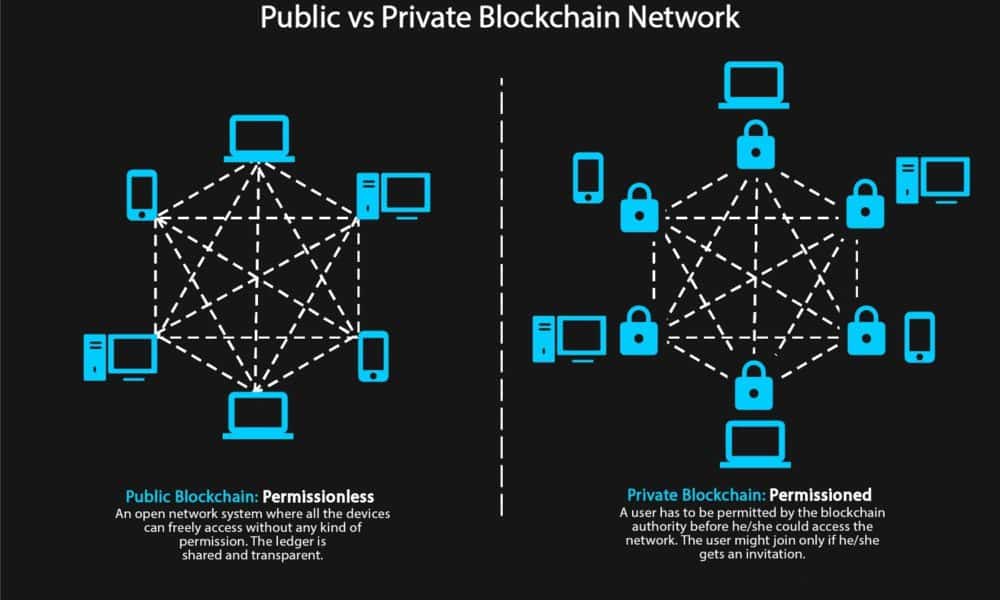

Une architecture hybride pensée pour l’entreprise

XDC fonctionne avec ce qu’on appelle une architecture hybride. Pour faire simple, certaines données sont visibles publiquement (comme sur Bitcoin ou Ethereum), mais d’autres peuvent rester confidentielles, ce qui est essentiel pour les entreprises.

Pour être plus précis : une partie publique, visible de tous, qui enregistre les preuves de transaction (identifiants, horodatage, montant), assurant la transparence et la traçabilité. Et une partie privée, accessible uniquement aux parties autorisées (entreprises ou consortiums), où les données sensibles, comme les contrats commerciaux ou les montants détaillés, restent invisibles au grand public.

Voici une illustration qui devrait vous aider à comprendre :

Côté performances, le réseau tient la route :

- environ 2 000 transactions par seconde

- une validation en 2 secondes

- et des frais très faibles

Autre point important : XDC est compatible avec la norme ISO 20022, un standard utilisé dans la finance traditionnelle. Résultat : les banques peuvent utiliser cette blockchain sans tout changer dans leurs systèmes. C’est un vrai plus pour faciliter l’adoption.

Cas d’usage concrets dans la finance mondiale

XDC ne reste pas au stade du concept. Le réseau est déjà utilisé dans plusieurs projets concrets.

- TradeFinex, construit sur XDC, permet aux PME d’accéder à du financement sans passer par les circuits traditionnels. Les documents commerciaux sont digitalisés, les échanges simplifiés.

- Pour les paiements internationaux, XDC propose une alternative plus rapide et moins coûteuse que le réseau SWIFT.

- Le réseau héberge aussi des projets de tokenisation d’actifs : or physique (via Comtech Gold), immobilier, créances commerciales…

Ces cas d’usage nous montrent la maturité de l’écosystème, qui dépasse les expérimentations techniques pour aborder des problématiques pour le moins concrètes.

XDC participe également à la Trade Finance Distribution Initiative (TFDi), un consortium de grandes banques comme ABN AMRO, Santander ou ING, qui explore les possibilités de la tokenisation dans la finance commerciale.

XDC : le token natif de XDC Network

Le token XDC est au cœur du fonctionnement du réseau. Contrairement à d’autres projets, son offre est fixe, ce qui évite une création infinie de nouveaux tokens.

Voici à quoi sert principalement XDC dans l’écosystème :

- Payer les frais de transaction sur le réseau

- Valider les blocs via un système de masternodes (il faut staker 10 millions de XDC pour participer)

- Faire tourner les applications décentralisées et les contrats intelligents

- Faciliter les usages en entreprise, comme la tokenisation ou les paiements entre pays

Aujourd’hui, le réseau compte 108 masternodes actifs, tous soumis à des vérifications (KYC/AML) intégrées dans le protocole.

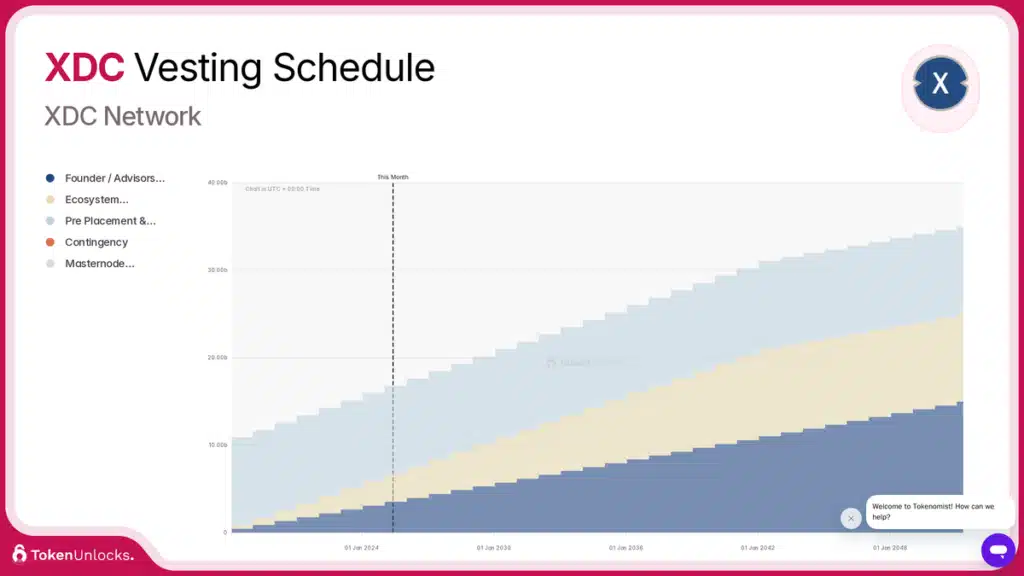

Et pour éviter les dérives spéculatives, la répartition des tokens est étalée dans le temps. Les équipes et investisseurs ne reçoivent pas tout d’un coup : les déblocages sont progressifs, sur plusieurs années.

Top 2 : Maker (MKR)

Lorsqu’on parle de finance décentralisée (DeFi), difficile de passer à côté de MakerDAO. C’est l’un des projets fondateurs du secteur, à l’origine du stablecoin DAI, une monnaie numérique indexée sur le dollar, mais sans banque centrale derrière. Depuis 2014, MakerDAO a construit un écosystème où les utilisateurs peuvent emprunter, prêter et gérer de la monnaie de manière autonome, uniquement à l’aide de smart contracts sur Ethereum. Notez que le lancement public du protocole MakerDAO et du DAI a eu lieu en décembre 2017.

De plus, MakerDAO est devenu assez important dans le secteur RWA, en intégrant progressivement des actifs du monde réel, tels que les bons du Trésor américain, dans son portefeuille de collatéraux. D’ailleurs, en 2023-2024, la majorité des revenus de MakerDAO provenait des RWA : jusqu’à 80 % des revenus de commissions du protocole sont issus de ces actifs.

Comment fonctionne MakerDAO, exactement ?

Le principe est assez simple : vous pouvez déposer des cryptomonnaies (comme de l’Ether ou des tokens acceptés) dans ce qu’on appelle des coffre-forts (“Vaults”) pour émettre des DAI. Cette émission repose sur un système de surcollatéralisation. C’est-à-dire que pour chaque DAI créé, il y a plus de valeur en garantie que ce que vous sortez. Cela permet de garantir la stabilité du DAI, même en cas de forte volatilité du marché.

Mais si les prix s’effondrent ou si un utilisateur ne peut pas rembourser, alors le protocole liquidera automatiquement le dépôt, un mécanisme essentiel pour que le système s’autorégule sans aide extérieure.

La gouvernance, entre les mains des détenteurs de MKR

MKR est (encore pour peu de temps) le jeton principal du protocole. Il donne aux détenteurs un rôle central dans la gouvernance :

- Voter sur les taux d’intérêt appliqués aux emprunts en DAI

- Ajouter ou retirer des types d’actifs acceptés comme collatéral

- Modifier les paramètres de risque, ou valider des mises à jour du protocole

Ce système participatif permet d’adapter en continu les règles du protocole aux conditions du marché. Autrement dit, si les risques changent, la communauté peut faire évoluer les paramètres en conséquence.

Un autre élément important : le mécanisme d’urgence. En cas de problème majeur, les détenteurs de MKR peuvent voter un “Emergency Shutdown“, qui permet de tout figer, liquider les coffres, rembourser les utilisateurs, et protéger l’écosystème.

Le MKR joue plusieurs rôles dans le système : gouvernance, certes, mais aussi paiements de frais, couverture des pertes si le protocole est en difficulté. Et sa dynamique est déflationniste : une partie des frais payés en MKR peut être brûlée, ce qui réduit l’offre totale avec le temps.

Quelques chiffres :

- Offre maximale : 1,01 million de MKR

- Offre en circulation (mai 2025) : ~685 000 MKR

Une transition vers SKY : la prochaine étape de l’écosystème

En 2025, MakerDAO franchit un cap majeur avec son plan “Endgame” : le remplacement du MKR par un nouveau jeton, le SKY. Ce choix est stratégique. L’idée est de simplifier la gouvernance (jugée trop technique ou complexe) et de rendre le système plus modulable tout en offrant de meilleures récompenses aux membres actifs.

À partir de maintenant, les votes de gouvernance et les mécanismes de staking se feront donc avec le jeton SKY. Le protocole reste le même dans sa vision, mais il entre dans une phase plus stratégique et tournée vers l’optimisation à grande échelle.

Pourquoi MakerDAO reste une référence dans la DeFi ?

- Une gouvernance entièrement décentralisée et stable depuis des années

- Le DAI, l’un des stablecoins les plus utilisés et les plus résilients du marché

On peut aussi souligner la capacité du projet à évoluer : beaucoup ont tenté de lancer des monnaies stables ou des systèmes de prêt décentralisés, peu l’ont fait avec autant de rigueur. Avec la transition vers SKY, MakerDAO montre qu’il ne se repose pas sur ses acquis. Il continue d’adapter ses outils à la réalité de la finance décentralisée moderne, tout en restant fidèle à ses principes d’ouverture, de transparence et d’autonomie.

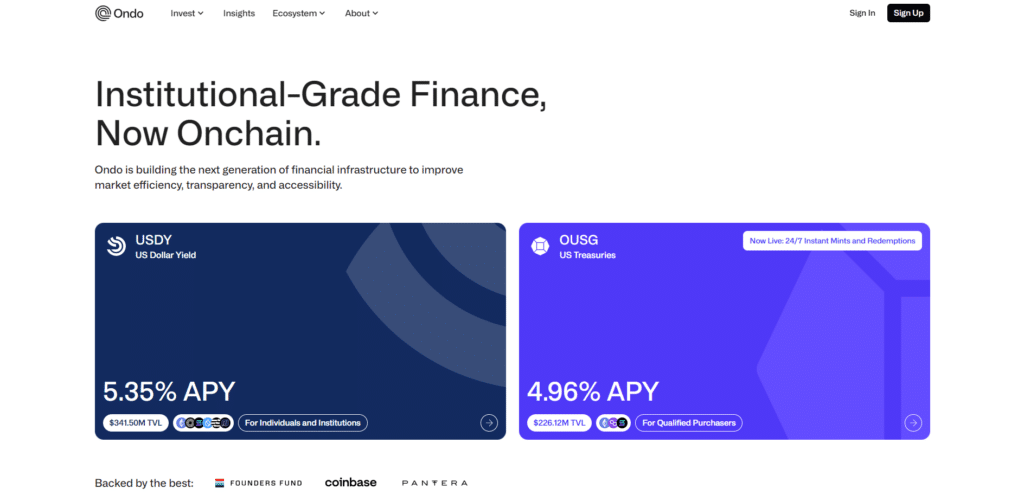

Top 1 : Ondo Finance

Comment ne pas parler de Ondo Finance, le leader du marché des Real World Assets (RWA).

Pour vous l’expliquer simplement, Ondo Finance est une plateforme décentralisée qui se concentre sur la tokenisation d’actifs du monde réel (RWA), dont principalement des Bons du Trésor Américain.

L’approche d’Ondo consiste à créer des produits financiers décentralisés qui utilisent des actifs réels comme garantie. Cela inclut des prêts garantis par des actifs, des produits de rendement, et d’autres solutions financières qui bénéficient de la transparence et de la sécurité de la blockchain. Ondo utilise des protocoles décentralisés pour assurer que les transactions sont sécurisées et que les utilisateurs ont un contrôle total sur leurs actifs.

Ondo Finance est conçu pour être interopérable avec diverses blockchains, ce qui facilite ainsi son intégration avec d’autres protocoles DeFi. Cette interopérabilité permet à Ondo de tirer parti de la liquidité et des fonctionnalités des autres plateformes blockchain, offrant ainsi une expérience utilisateur améliorée.

Récemment, Ondo Finance a d’ailleurs transféré 95 millions de dollars vers le nouveau fonds tokenisé BUIDL de BlackRock.

Caractéristiques principales de Ondo Finance :

- Services financiers décentralisés : Offre des produits financiers utilisant des actifs réels comme garantie pour fournir des solutions de financement plus transparentes et accessibles.

- Interopérabilité : Conçu pour être compatible avec diverses blockchains et protocoles DeFi.

- Sécurité et transparence : Utilisation de la blockchain pour assurer la sécurité et la transparence des transactions financières.

A quoi sert le jeton $ONDO ?

Le jeton d’Ondo est utilisé pour plusieurs fonctions essentielles au sein de la plateforme :

- Gouvernance : Permet aux détenteurs de participer aux décisions de gouvernance de la plateforme.

- Staking : les utilisateurs peuvent staker leurs jetons pour sécuriser le réseau et recevoir des récompenses.

- Paiement des frais : utilisé pour couvrir les frais de transaction et autres services sur la plateforme Ondo.

Pour en apprendre davantage sur Ondo Finance et son jeton $ONDO : cliquez sur ce lien

Bonus : Quant (QNT)

En crypto, chacun parle souvent de “sa” blockchain. Ethereum d’un côté, Bitcoin de l’autre, Solana entre les deux… mais très peu de projets cherchent vraiment à les connecter de manière fluide. Quant, lui, a choisi de s’attaquer à ce problème de fond : comment créer un pont fiable entre tous ces écosystèmes ? Et surtout, sans s’enfermer dans l’un d’eux.

Cette approche ouvre aussi la porte à une “nouvelle” génération d’actifs où même des éléments du monde réel (Real World Assets, RWA) peuvent circuler librement entre les réseaux.

Quant veut faire pour la blockchain ce que l’Internet a fait pour les réseaux informatiques : rendre tout le monde compatible.

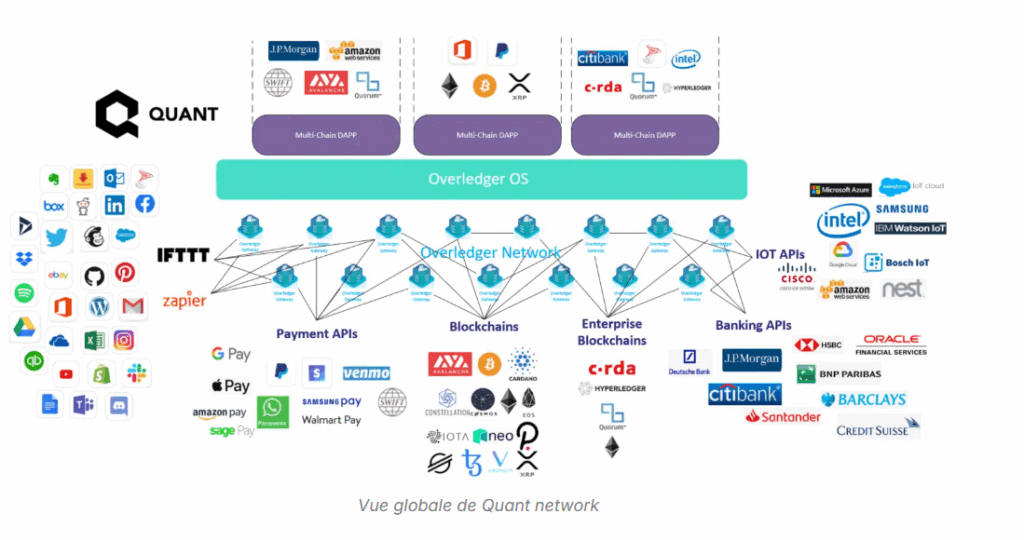

Overledger : un OS pour relier tous les mondes

Au centre du projet, il y a Overledger. C’est une technologie qui agit comme un “système d’exploitation” multi-chaînes. Plutôt que de créer une nouvelle blockchain, Quant propose une couche qui s’adapte à toutes les autres.

Son principe repose sur une architecture en strates :

- Blockchain Layers : chaque blockchain est connectée dans son propre environnement, sans en altérer le fonctionnement

- Gateway & Application Layers : des passerelles assurent la communication inter-chaînes, et permettent aux applis décentralisées (dApps) d’interagir avec plusieurs blockchains à la fois

Cette approche “multi-réseaux” donne à Overledger une flexibilité énorme. Elle lui permet de connecter aussi bien Bitcoin que des blockchains privées d’entreprises, avec une faible latence, une bonne sécurité, et surtout aucune dépendance à un écosystème unique.

Des usages très concrets dans plusieurs secteurs

Quant n’est pas un projet théorique. Il est déjà utilisé dans plusieurs domaines clés, et souvent en partenariat avec des institutions de premier plan. L’idée n’est pas seulement de créer un pont entre blockchains pour le plaisir technologique, mais pour des cas d’usage bien réels :

- En finance : Quant travaille avec des banques centrales (comme la Banque d’Angleterre) sur l’émission de monnaies numériques (CBDC) ou les paiements transfrontaliers

- Dans la supply chain : traçabilité, paiements automatisés, et intégration de solutions comme Oracle pour un meilleur suivi logistique

- Dans la DeFi : exécution de smart contracts sur plusieurs blockchains en simultané, pour réduire les coûts et maximiser la vitesse

Le tout, sans que l’utilisateur final voie la complexité qu’il y a derrière.

QNT : un token avec une vraie utilité

Le jeton QNT permet l’accès aux services d’Overledger. Pour les entreprises, cela signifie qu’il faut en détenir pour pouvoir utiliser les API, déployer des applications et bénéficier de son infrastructure. Ce n’est donc pas un simple jeton “utilitaire”, c’est un ticket d’entrée dans l’écosystème.

Quelques informations clés :

- Offre plafonnée à 14,88 millions de tokens, dont quasiment tous sont déjà en circulation début 2025

- Les QNT sont requis pour régler les licences, les services et potentiellement pour le staking et la gouvernance à venir

Pour faire simple : plus il y a d’adoption, plus la pression sur l’offre augmente, ce qui rend la tokenomics de QNT particulièrement solide si l’écosystème continue à s’étendre.

Pourquoi le projet suscite autant d’intérêt ?

Quant ne se contente pas de promettre l’interopérabilité : il la construit, avec une orientation très pro, tournée vers l’entreprise et la finance institutionnelle. Et ça change tout. Le projet n’essaie pas de tout réinventer, il cherche à connecter les pièces du puzzle, ce qui en fait une infrastructure clé pour le Web3 de demain.

En deux points, ce qu’il faut retenir :

- Une technologie qui permet aux blockchains (publiques et privées) de se parler nativement, sans hacks ou solutions bricolées

- Une vision à long terme portée par des partenariats solides (banques centrales, entreprises tech, etc.), ce qui donne une vraie crédibilité à l’ensemble

La promesse de Quant, c’est celle d’un futur blockchain interconnecté. Et rien que pour ça, ça mérite qu’on y prête attention.

Pour en apprendre davantage sur Quant et son jeton $QNT : cliquez sur ce lien