Ces dernières années, la finance décentralisée, aussi appelée la DeFi, a connu un essor important. Les différentes plateformes de DeFi permettent de bénéficier de revenus passifs en générant des rendements sur ses actifs. Le taux de rentabilité annuel est alors exprimé sous la forme d’un APY. Mais qu’est-ce que l’APY et comment est-il calculé ? C’est ce que nous allons voir dans cet article.

Qu’est-ce que l’APY ?

Le Annual Pourcentage Yield (APY) est le taux de rendement réel d’un investissement, compte tenu de l’effet des intérêts composés. Cette notion d’intérêts composés est primordiale, car c’est ce qui différencie l’APY de l’APR, ce dernier proposant des intérêts simples. Contrairement aux intérêts simples, les intérêts composés sont calculés périodiquement et le montant est immédiatement ajouté au solde. À chaque période, le solde du compte augmente un peu plus, de sorte que l’intérêt payé sur le solde augmente également. Nous reviendrons sur cette différence dans une prochaine section. Dans le système bancaire traditionnel, l’APY s’apparenterait à un taux d’intérêt.

Comment l’APY est-il calculé ?

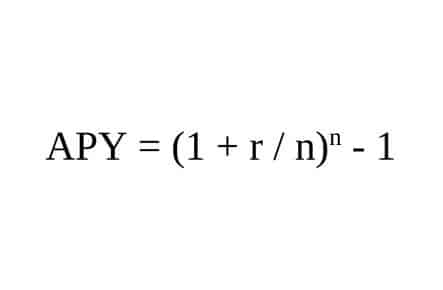

L’Annual Pourcentage Yield normalise le taux de rendement. Pour ce faire, il détermine le pourcentage réel de croissance qui sera obtenu par les intérêts composés en supposant que l’argent soit déposé pendant un an. La formule pour calculer l’APY est la suivante :

Dans cette formule :

- le r représente le taux de la période

- le n le compounding

Le compounding fait référence au fait de réinjecter les gains à la somme de départ. L’une des forces de la crypto et des plateformes de finance décentralisée est l’opportunité de pouvoir compound quotidiennement. Vous pouvez donc venir chaque jour récupérer vos profits et les réinjecter directement (attention aux frais cependant !). Vous l’aurez peut-être compris, mais plus votre compounding est régulier, plus l’APY augmente.

Cela peut vous paraître un peu abstrait : prenons alors un cas concret. Imaginons que nous voulons déposer 1000 € sur une plateforme DeFi proposant 20% de rendement. L’APY sera alors égal à : ((1+0.2/365)^365) -1 = 0.2213, soit 22.13% (nous multiplions par 100). Nous pouvons, ainsi, constater que compound quotidiennement nous a fait gagner 2,13% annuels supplémentaires ! Nous pouvons calculer notre montant final comme ceci : 1000 x ((1+0.2/365)^365) -1 = 1220,33 €. Avec un compound quotidien, nous pouvons donc gagner 220,33 € sur l’année.

APY vs APR : quelles sont les différences ?

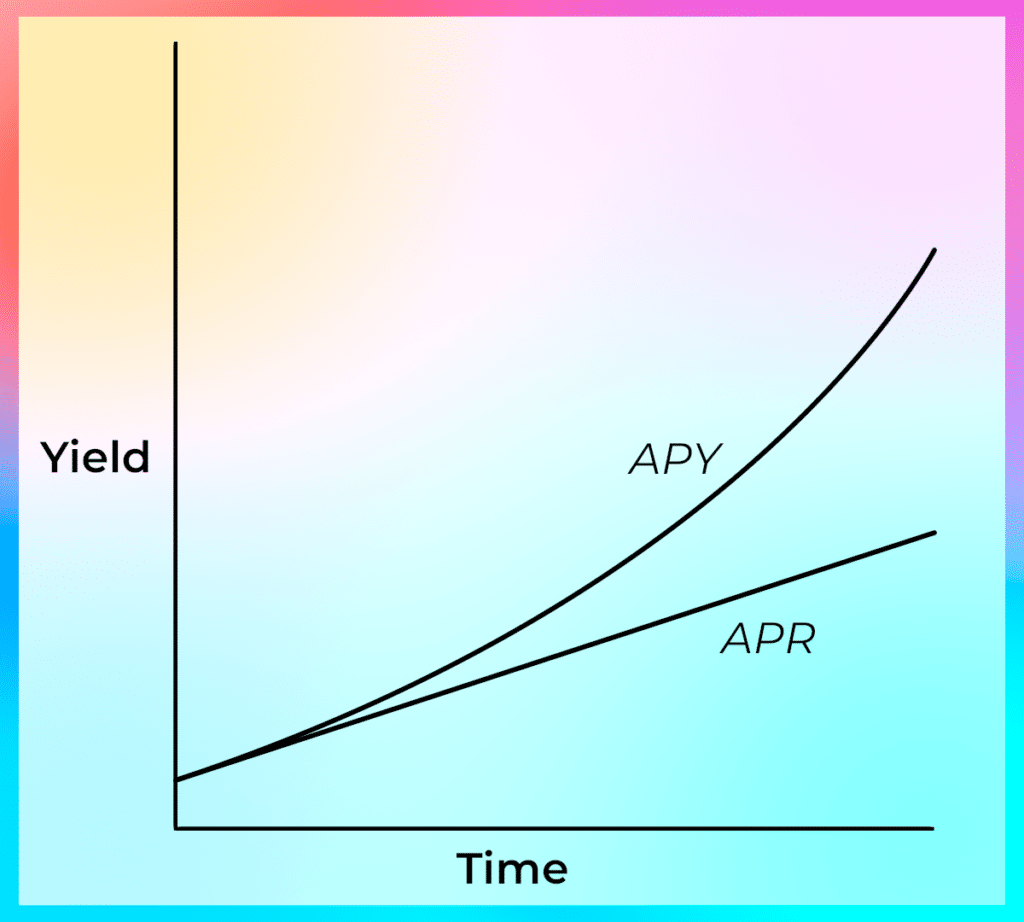

En première section, nous sommes revenus sur les différences entre APY et APR. Il est cependant important de creuser cela en profondeur afin de comprendre le réel pouvoir de l’APY. En vous baladant sur les différentes plateformes de DeFI, vous pourrez trouver les différents rendements exprimés en APR ou APY. La différence majeure entre ces deux rendements se trouve au niveau des intérêts générés. L’APR propose des intérêts simples. Cela signifie que le taux de rendement sera appliqué sur la somme de départ, sans jamais réinjecter aucun profit. Dans notre cas, les 20% offerts sur nos 1000 € nous génèrerait 200 € par an, soit simplement 20% x 1000.

Le tableau suivant compare l’investissement de nos 1000 € sur 5 ans en fonction de rendements en APR et en APY (toujours pour 20%) :

| 1000 € au départ | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 |

| APR | 1200 | 1400 | 1600 | 1800 | 2000 |

| APY | 1220,34 | 1439,44 | 1818,11 | 2219,52 | 2709,78 |

Vous pouvez constater par vous-mêmes la magie des intérêts composés. Le fait de compound nos profits dans notre cas nous générerait 709,78 € supplémentaires sur 5 ans. “L’intérêt composé est la huitième merveille du monde. Celui qui peut bien comprendre l’intérêt composé en bénéficie, celui qui ne le comprend pas… le paie », déclarait Albert Einstein lui-même. Si l’on s’intéresse à la nature mathématique de ces deux rendements, nous constatons que l’APR est de nature linéaire alors que l’APY, lui, est de nature exponentielle. De ce fait, l’APY sera toujours supérieur à l’APR en termes de valeur, encore plus à long terme.

Conclusion

Gardez tout de même en tête que nous avons uniquement abordé l’aspect technique des APY dans cet article. Veillez toujours à calculer la rentabilité de compound de vos actifs régulièrement ou encore de ne pas déposer vos fonds sur des plateformes frauduleuses. En général, derrière un APY trop attractif se trouvent généralement des arnaques. En tout cas, vous êtes désormais totalement familier avec la notion d’APY et êtes capable de la calculer afin de l’appliquer à vos propres stratégies !