Depuis 2024, le marché des DEX de produits dérivés connaît une accélération majeure. Les perpetual DEX, longtemps perçus comme des alternatives marginales aux plateformes centralisées, sont désormais capables d’offrir une exécution rapide, une liquidité profonde et une expérience utilisateur proche des CEX, tout en conservant les garanties de la DeFi.

Dans ce contexte, Hyperliquid s’est imposé comme le leader du narratif, démontrant qu’un DEX perp pouvait atteindre une adoption massive sans compromis majeur sur les performances.

Cette domination a toutefois ouvert un grand espace concurrentiel, dans lequel de nouveaux protocoles cherchent à se différencier par leurs architectures, leurs produits et des mécanismes d’incitation plus agressifs.

Un élément structure aujourd’hui cette concurrence : la chasse aux airdrops.

Contrairement à Hyperliquid, qui a déjà réalisé une distribution initiale historique de son token HYPE, la majorité des autres perp DEX s’appuient sur des systèmes de points pour attirer traders et farmers, expliquant en partie leur traction récente.

Présentation des plateformes

Hyperliquid : leader du secteur, mais pour combien de temps ?

Hyperliquid est aujourd’hui la plateforme de référence du secteur des perp DEX.

Le protocole repose sur une blockchain dédiée (Layer 1), conçue pour maximiser la performance et permettre un carnet d’ordres transparent et entièrement on-chain. Cette architecture lui permet d’offrir une exécution extrêmement rapide, des spreads serrés et une profondeur de marché presque comparable à celle de plateformes centralisées de premier plan.

Le lancement du token HYPE et son airdrop initial massif ont joué un rôle déterminant dans l’adoption de la plateforme. Contrairement à d’autres protocoles, Hyperliquid ne propose pas de système de points.

L’attractivité du protocole repose donc avant tout sur son usage réel, sa liquidité et la perspective, encore non formalisée, de distributions futures de tokens venant de la réserve communautaire.

Le succès du token HYPE s’explique également par sa tokenomics particulièrement structurée, pensées pour aligner la croissance de la plateforme avec la valeur du token.

La quasi-totalité des revenus générés par Hyperliquid est utilisée pour racheter (buyback) les jetons HYPE sur le marché, réduisant ainsi l’offre de jetons en circulation tout en créant une pression acheteuse constante. Cette approche renforce la crédibilité économique du token et distingue Hyperliquid de nombreux protocoles dont les tokens servent principalement de récompense pour un futur airdrop, sans réelle utilité par la suite.

Au-delà du trading de contrats perpétuels, Hyperliquid a également développé l’HyperEVM, une extension de sa blockchain intégrant nativement la compatibilité avec l’Ethereum Virtual Machine (EVM).

Cette évolution permet à des applications décentralisées de s’appuyer directement sur l’infrastructure d’Hyperliquid, ouvrant la voie à la construction d’un véritable écosystème autour du protocole, et non plus seulement d’une plateforme de trading.

Dans cette logique d’ouverture, Hyperliquid a introduit le HIP-3, un mécanisme qui permet à des acteurs indépendants de déployer leurs propres marchés perpétuels directement sur Hyperliquid, de plus, ces marchés sont disponibles directement sur l’interface officielle d’Hyperliquid.

Ce modèle renforce la décentralisation fonctionnelle de la plateforme, accélère l’innovation produit et permet l’émergence de marchés plus spécialisés, notamment des actifs tokenisés tels que des actions comme Tesla, ou encore des entreprises non cotées comme OpenAI, sans dépendre exclusivement de l’équipe principale d’Hyperliquid.

De plus, Hyperliquid ne se limite pas aux produits dérivés. Le DEX propose également un marché spot, ainsi qu’un marché pré-launch, permettant aux utilisateurs de s’exposer à des actifs avant leur cotation officielle.

Cette ouverture s’inscrit dans une feuille de route plus large visant à améliorer l’efficacité du capital sur la plateforme. Hyperliquid a concrétisé cette ambition avec le déploiement récent du portfolio margin en Mainnet Pre-Alpha. Ce mécanisme unifie désormais le trading spot et perpétuel au sein d’un compte de marge unique, permettant de compenser les positions entre elles pour optimiser l’utilisation du capital. L’évolution majeure réside dans l’intégration du jeton HYPE comme collatéral, offrant une flexibilité inédite aux utilisateurs pour soutenir leur exposition globale.

Paradex : pas de frais pour les utilisateurs et un focus sur la vie privée

Paradex cherche à concilier performance, sécurité et sophistication produit.

Le protocole Paradex repose sur une architecture hybride, combinant un moteur de matching off-chain à faible latence et une validation on-chain via une infrastructure construite sur la stack de Starknet, personnalisée pour son usage.

Sur le plan du risk management, Paradex se distingue par une prise de position contre les mécanismes traditionnels d’ADL (Auto-Deleveraging), en leur préférant une architecture fondée sur la liquidation partielle, un insurance fund robuste et un mécanisme de dernier recours plus transparent et prévisible pour les utilisateurs.

Contrairement à l’ADL (Auto-Deleveraging) qui peut réduire (ou couper) de manière imprévisible des positions pourtant gagnantes, l’approche de Paradex évite toute intervention arbitraire sur les comptes sains. Les traders conservent ainsi une maîtrise totale de leurs expositions, leurs stratégies et leurs profits potentiels, sans risque de voir une position clôturée à cause du comportement d’un autre acteur du marché.

Cette structure est particulièrement adaptée aux stratégies avancées (market making, arbitrage, hedging multi-produits), qui reposent sur une gestion fine des tailles de position et des ordres.

En remplaçant l’ADL par des mécanismes graduels, transparents et anticipables, Paradex offre un environnement plus proche des standards institutionnels, mieux aligné avec les exigences des traders professionnels.

Paradex introduit également une dimension encore rare dans l’univers des perp DEX : la privacy (vie privée).

Grâce à des mécanismes cryptographiques s’appuyant sur la technologie de pointe de Starknet, certaines informations sensibles des utilisateurs liées aux positions et à l’activité de trading peuvent être masquées, tout en conservant la vérifiabilité globale du système. Cette fonctionnalité dédiée à la vie privée répond directement aux limites des marchés entièrement transparents (comme Hyperliquid), où la visibilité on-chain peut devenir un désavantage compétitif.

Du point de vue des frais, Paradex adopte une structure particulièrement compétitive.

Sur les perpetual futures, les utilisateurs particuliers bénéficient actuellement de frais gratuits, aussi bien en maker qu’en taker (0 %), ce qui réduit fortement les coûts d’exécution pour l’activité directionnelle classique. Pour les profils pro, les frais restent faibles, avec un maker fee limité à 0,003 % et un taker fee de 0,02 %, pouvant être réduit à 0,005 % selon les conditions.

Sur les options perpétuelles, Paradex applique un modèle distinct, avec un maker rebate de –0,01 % et un taker fee de 0,03 %, aussi bien pour les particuliers (retails) que les professionnels.

Dans l’ensemble, cette structure tarifaire favorise la profondeur du carnet d’ordres, en particulier sur les options, et soutient une liquidité plus stable en incitant activement les market makers, sans reposer uniquement sur des subventions externes ou des incitations temporaires.

Sur le plan des produits, Paradex va au-delà des contrats perpétuels classiques. Le protocole est aujourd’hui le premier à proposer des options perpétuelles, un instrument permettant de s’exposer à la volatilité sans date d’expiration, avec un profil de risque fondamentalement différent des perp futures.

L’ensemble de ces options sur Paradex ouvrent la voie à des stratégies avancées de couverture, de rendement et de structuration de positions, tout en supprimant les contraintes opérationnelles liées au roll et à l’expiration des options traditionnelles.

La feuille de route post-TGE renforce encore cette orientation.

Paradex prévoit notamment :

- le trading spot

- l’introduction du portfolio margin, permettant une compensation avancée des risques entre produits

- les perpétuels sur action et sur forex

- le support du multi-collateral

- le lancement de dated options pour compléter l’offre d’options perpétuelles

- l’intégration de RFQ via Paradigm afin de faciliter l’exécution de blocs institutionnels hors carnet public

En s’appuyant sur une vision de trading sans frais et sur un portefeuille unifié regroupant Spot, Perpétuels et Options, Paradex pourrait s’imposer comme un leader incontournable, bien au-delà du seul marché des dérivés.

L’intégration de la vie privée offrirait aux utilisateurs une protection essentielle de leurs stratégies ; ainsi, la plateforme ne serait plus seulement un outil spécialisé, mais pourrait devenir le hub central d’une finance décentralisée à la fois efficiente et confidentielle, un segment encore largement sous-exploité dans la DeFi mais susceptible de jouer un rôle central dans la prochaine phase de maturité des marchés on-chain.

Lighter

Lighter se positionne comme un perp DEX axé sur la transparence et l’efficacité de l’exécution.

Le protocole repose sur une architecture hybride visant à concilier la rapidité d’un moteur off-chain avec de solides garanties cryptographiques, en mettant un accent particulier sur la vérifiabilité des opérations grâce à l’usage de preuves à connaissance nulle (ZK). Cette approche vise à offrir une expérience proche des CEX avec une latence extrêmement basse, ce qui peut plaire aux traders à haute fréquence mais au détriment des traders particuliers.

Lighter attire une part importante de son activité via un modèle de frais compétitif, caractérisé par l’absence de frais de trading pour les utilisateurs classiques (comme Paradex). Ce positionnement récompensant le volume, la prise de positions et certaines interactions spécifiques.

La stratégie d’acquisition de Lighter a été initialement calibrée pour maximiser l’extraction de valeur par le farming, une approche validée par la distribution massive de 25 % de la supply totale de jetons lors du TGE du 30 décembre 2025. Ce premier airdrop, ciblant les participants des saisons 1 et 2, a permis de créer une base d’utilisateurs importante tout en positionnant le protocole comme l’un des plus agressifs du secteur en termes d’incentives communautaires.

Le modèle de croissance de Lighter, bien qu’impressionnant en apparence, repose sur une valorisation diluée (FDV) de ~2 milliards de dollars qui interroge sur sa viabilité à long terme. En conservant encore 25 % de sa supply pour de futurs airdrops (soit une enveloppe de ~500 millions de dollars) le protocole maintient une perfusion financière constante pour simuler une adoption active.

Cette stratégie de “croissance achetée” crée un risque de dilution majeur pour les porteurs de jetons actuels et soulève une question fondamentale : quelle part de la liquidité s’évaporera une fois que ces subventions seront épuisées ? La capacité de Lighter à retenir ses utilisateurs sans cette manne financière, face à la pression vendeuse inhérente à une telle inflation, reste le principal point de vigilance pour 2026.

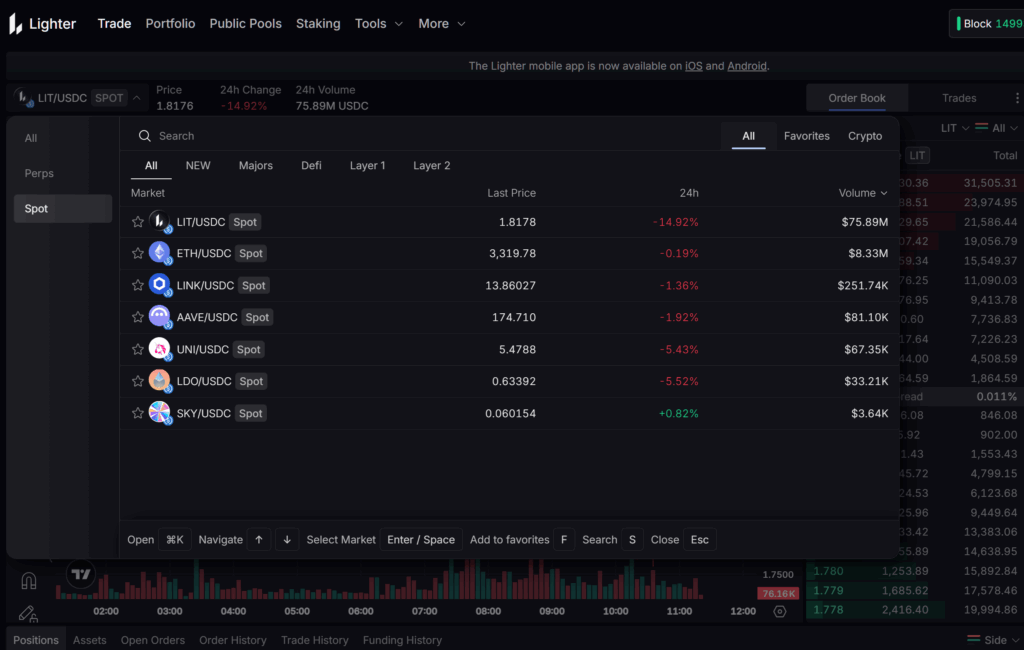

Sur le plan des produits, Lighter ne se limite pas aux contrats perpétuels crypto. Le protocole propose également des perpétuels sur des actions, sur le forex, ainsi que sur des matières premières comme l’or et l’argent, ce qui élargit considérablement son champ d’application par rapport à de nombreux perp DEX concurrents.

Un marché spot est également disponible, le protocole a opéré une diversification vers des actifs à forte capitalisation tels que ETH, LINK, AAVE, UNI, LDO et SKY, renforçant ainsi sa proposition de valeur multi-actifs.

Lighter a également présenté le concept de Universal Cross Margin (UCM), une fonctionnalité encore non déployée qui vise à améliorer l’efficacité du capital.

L’idée est de permettre l’utilisation de différents actifs basés sur Ethereum comme collatéral pour le trading sur le Layer 2 Lighter, tout en les conservant sur Layer 1 afin qu’ils continuent à générer du rendement. La collatéralisation serait assurée par des preuves ZK, permettant une reconnaissance cross-layer sans recourir à des bridges ou à des oracles externes. Cette approche, décrite dans le whitepaper d’octobre 2025, illustre l’ambition de Lighter de proposer un modèle de marge plus flexible et sécurisé, sous réserve de sa mise en œuvre effective.

Enfin, Lighter est aujourd’hui souvent considéré comme le principal concurrent d’Hyperliquid dans le narratif des perp DEX. Cette perception s’explique à la fois par son positionnement technologique et son absence de frais de trading pour les utilisateurs standards.

Extended

Extended est un perp DEX développé par une équipe issue de Revolut, avec une ambition claire : construire progressivement une plateforme de trading multi-produits autour d’une logique de marge unifiée.

À l’heure actuelle, Extended permet de trader des contrats perpétuels crypto, ainsi que certains marchés TradFi, notamment des indices comme le S&P 500 et le Nasdaq 100, avec un collatéral en USDC et un levier pouvant aller jusqu’à 100x.

Le protocole est construit sur la stack de Starknet et repose sur une architecture hybride, combinant un moteur de matching off-chain pour la performance et un règlement on-chain garantissant la non-custodie des fonds.

Un élément central actuellement en production est l’Extended Vault, qui vient d’évoluer avec l’introduction des XVS (Extended Vault Shares). Les dépôts dans le vault sont convertis en collatéral générateur de rendement, permettant aux utilisateurs de trader des perpétuels tout en percevant un rendement sur le même capital.

À ce stade, les actifs déposés dans le vault peuvent être utilisés comme collatéral, mais le marché natif de borrowing/lending n’est pas encore live.

Extended a également lancé les Builder Codes, un mécanisme permettant à des équipes tierces de construire des interfaces alternatives, des bots ou des stratégies, et de percevoir 100 % des frais générés par les trades qu’elles routent. Plusieurs intégrations sont déjà en cours, renforçant l’émergence progressive d’un écosystème autour du protocole.

Sur la roadmap, Extended prévoit l’ajout de marchés spot, ce qui permettra d’utiliser les actifs spot comme collatéral, ainsi que le déploiement complet d’un système de unified margin, actuellement prévu pour Q1 2026.

Cette évolution vise à unifier perpétuels, spot et lending sous une logique de marge commune.

Dans un contexte où de plus en plus de concurrents annoncent des mécanismes similaires de portfolio margin ou de multi-collateral, la différenciation future d’Extended dépendra principalement de l’exécution de cette roadmap et de l’adoption réelle de ces nouvelles briques.

La majorité des perp DEX convergent désormais vers des mécanismes de portfolio margin et de multi-collateral, l’avantage initial d’Extended sur ces briques tend clairement à se réduire. À mesure que ces fonctionnalités deviennent des standards de marché plutôt que des facteurs de différenciation, Extended ne pourra plus s’appuyer uniquement sur sa vision du unified margin pour se distinguer.

La capacité du protocole à s’imposer dépendra donc moins de l’originalité de son architecture que de son exécution concrète, de sa capacité à attirer une liquidité durable et de l’adoption effective de son écosystème (vaults, builders, futurs marchés spot). Sans traction suffisante sur ces éléments, le risque est que la roadmap, pourtant ambitieuse sur le papier, reste perçue comme un alignement tardif sur une tendance déjà engagée par les leaders du secteur plutôt qu’un véritable levier de rupture.

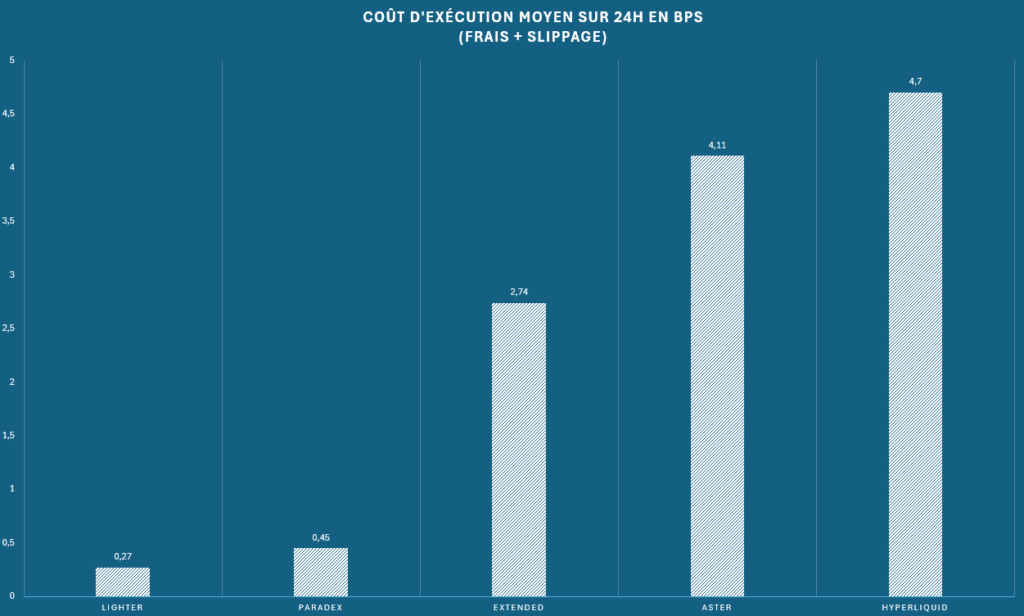

Coût d’exécution

Méthodologie de calcul du coût d’exécution

Le graphique ci-dessus représente le coût d’exécution moyen sur 24 heures, exprimé en basis points (bps). Ce coût agrège deux composantes essentielles de l’expérience de trading réelle :

- les frais de trading,

- et le slippage.

Pour obtenir des chiffres comparables et réalistes, la méthodologie repose sur l’exécution d’une position de 100 000 dollars sur BTC, passée au marché.

Les calculs sont effectués à partir des conditions de liquidité observées sur chaque plateforme sur une période de 24 heures, afin de lisser les variations ponctuelles.

Un point important concerne les hypothèses retenues :

- aucune réduction de frais liée au volume,

- aucun avantage issu de programmes de fidélité ou de staking,

- aucun statut particulier (VIP, pro, etc.) n’a été pris en compte.

L’objectif est donc de mesurer le coût “brut” auquel un utilisateur standard est exposé lorsqu’il exécute un ordre au marché.

Paradex et Lighter : le slippage comme seul coût

Dans ce cadre, Paradex et Lighter ressortent clairement en tête.

La raison est simple : ces deux plateformes n’appliquent pas de frais de trading sur leurs marchés perpétuels dans les conditions analysées. Le coût d’exécution mesuré correspond donc exclusivement au slippage moyen observé sur 24 heures.

Cette structure tarifaire permet à ces plateformes d’afficher des coûts d’exécution extrêmement faibles, ce qui les rend particulièrement attractives pour les utilisateurs occasionnels, les traders à faible volume ou ceux qui ne souhaitent pas immobiliser du capital pour bénéficier de réductions de frais.

Hyperliquid : des frais élevés en apparence, mais à relativiser

À l’inverse, Hyperliquid apparaît comme la plateforme affichant le coût d’exécution le plus élevé dans cette comparaison brute. Cette position s’explique principalement par la présence de frais de trading, qui viennent s’ajouter au slippage, contrairement à Paradex et Lighter.

Toutefois, cette lecture mérite d’être nuancée. En pratique, les gros traders sur Hyperliquid bénéficient de réductions significatives, basées à la fois sur :

- le volume de trading,

- et le nombre de tokens HYPE stakés.

Par ailleurs, il est relativement simple d’atteindre 0 % de frais sur les ordres taker sur Hyperliquid dès lors que certaines conditions de volume sont remplies, ce qui réduit encore l’écart réel par rapport aux concurrents.

Cependant, il faut aussi garder à l’esprit qu’Hyperliquid est le seul DEX à proposer un mécanisme de last look pour les makers. Dans ce contexte, le slippage réel peut différer de ce qui est visible dans le carnet d’ordres, et ne peut être évalué précisément qu’au moment de l’exécution.

Lecture globale : deux logiques de marché différentes

En l’état, Lighter et Paradex sont clairement plus avantageux pour les utilisateurs peu actifs, ceux qui ne génèrent pas de volumes élevés ou qui ne souhaitent pas s’engager dans des mécanismes de staking ou de programmes de fidélité. Leur structure de coûts simple et immédiatement compétitive offre une excellente lisibilité pour ce type de profil.

Pour les traders à fort volume, Hyperliquid conserve un avantage notable en termes de profondeur de liquidité, qui reste l’un de ses principaux points forts. En revanche, sur le plan de l’efficacité du coût d’exécution, des plateformes concurrentes comme Paradex apparaissent souvent plus compétitives, en particulier pour des stratégies sensibles au slippage et aux frais, ce qui rééquilibre la comparaison selon le profil et les priorités du trader.

Autrement dit, le différentiel observé sur le graphique ne traduit pas uniquement une question de frais affichés, mais reflète surtout des modèles économiques et des cibles utilisateurs différentes, entre plateformes orientées accessibilité immédiate et infrastructures optimisées pour le trading intensif.

Enfin, cet équilibre pourrait évoluer lors des TGE de Lighter et de Paradex. La question centrale sera alors de savoir si leur modèle économique actuel, dans lequel les frais sont principalement supportés par les traders professionnels, est suffisamment rentable et soutenable à long terme une fois la phase d’incentives et de croissance initiale passée.

Le succès d’Hyperliquid repose en effet aussi en grande partie sur des tokenomics particulièrement avantageuses, avec une part significative des revenus du protocole utilisée pour racheter du token HYPE directement sur le marché. Ce mécanisme crée une boucle de valeur claire entre l’activité de trading, les revenus générés et le soutien du token, sans dépendre d’une compression artificielle des frais à court terme.

La question pour Lighter et Paradex sera donc de savoir s’ils pourront rivaliser durablement avec ce type de modèle, en particulier si leurs frais restent proches de zéro. Sans mécanisme équivalent de capture et de redistribution de la valeur, le risque est que la pression concurrentielle finisse par limiter leur capacité à maintenir à la fois des coûts très bas, une liquidité profonde et une incitation économique suffisante pour les market makers sur le long terme.

Analyse des statistiques d’adoption

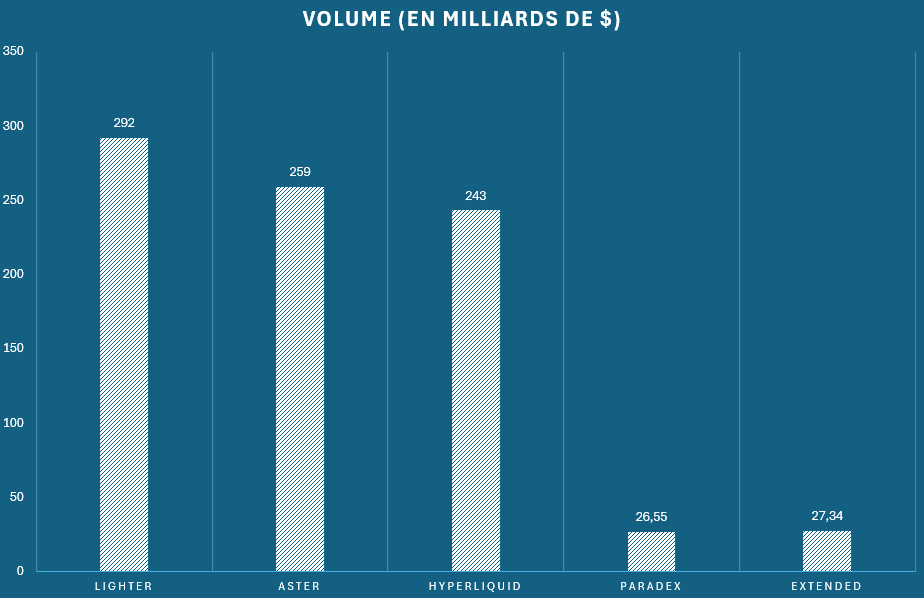

Le volume : une première lecture de l’activité

Les graphiques ci-dessus présentent les volumes mensuels, exprimés en milliards de dollars, pour le mois de novembre. Ce mois est particulièrement intéressant, car il marque un tournant symbolique : novembre est le premier mois où le volume de Lighter et Aster ont dépassé celui d’Hyperliquid.

À la lecture brute des chiffres, Lighter et Hyperliquid dominent clairement le secteur, concentrant l’essentiel de l’activité.

Aster se positionne à la deuxième place en termes de volume, avec une activité élevée et particulièrement régulière sur les mois d’octobre et novembre. Cette constance tranche avec les variations habituellement observées sur des plateformes en phase de croissance rapide et soulève des interrogations quant au caractère réellement organique de cette activité, laissant penser qu’une part significative du volume pourrait être artificiellement soutenue ou fortement incitée plutôt que le reflet d’une demande naturelle.

Paradex et Extended affichent des volumes nettement plus faibles, ce qui reflète un stade d’adoption plus précoce ou un positionnement produit différent.

L’open interest : mesurer l’engagement réel

Le volume seul ne suffit cependant pas à évaluer la qualité de l’adoption. Il est donc nécessaire d’examiner l’open interest moyen.

L’open interest correspond à la valeur totale des positions encore ouvertes sur la plateforme à un instant donné. Contrairement au volume, qui mesure l’activité transactionnelle, l’open interest permet d’apprécier le capital réellement engagé par les traders et la profondeur effective du marché.

À ce niveau, les écarts deviennent beaucoup plus marqués.

Bien qu’Aster et Lighter affichent des volumes plus élevés, leur open interest est respectivement environ quatre et cinq fois plus faible que celui d’Hyperliquid.

Cette divergence suggère que l’activité sur ces plateformes repose davantage sur une rotation rapide des positions, plutôt que sur un engagement durable du capital.

Le ratio Volume / Open Interest : distinguer activité et traction réelle

Pour affiner l’analyse, il est pertinent d’examiner le ratio Volume / Open Interest. Ce ratio permet d’évaluer l’intensité de rotation du capital :

- un ratio faible indique que le volume est soutenu par des positions maintenues dans le temps,

- un ratio élevé suggère une forte activité transactionnelle avec peu de capital immobilisé.

Dans cette comparaison, Hyperliquid et Paradex ressortent comme les plateformes affichant le volume le plus “naturel”, c’est-à-dire le plus cohérent avec leur open interest.

Leurs ratios indiquent une activité davantage portée par des positions réellement détenues, ce qui est généralement associé à une liquidité plus saine et plus stable.

À l’inverse, les ratios observés sur Lighter, Aster et surtout Extended sont nettement plus élevés. Cela laisse penser qu’une part significative du volume provient de stratégies de rotation rapide, très probablement liées au farming d’airdrop et aux mécanismes d’incentives, plutôt qu’à une adoption organique durable.

Enjeux post-TGE : un risque de normalisation brutale

Cette lecture devient particulièrement importante à l’approche des Token Generation Events. Une fois les TGE passés, il est probable que certains market makers et utilisateurs opportunistes se redéploient vers d’autres plateformes plus rémunératrices ou offrant de meilleures conditions économiques.

Un tel mouvement pourrait entraîner :

- une baisse du volume,

- une réduction de la liquidité disponible,

- et mécaniquement une hausse du slippage sur les plateformes dont l’activité est aujourd’hui largement soutenue par les incentives.

À l’inverse, les plateformes dont le volume est davantage corrélé à l’open interest, comme Hyperliquid et Paradex, apparaissent mieux positionnées pour absorber la fin des programmes d’incitation sans dégradation brutale de la qualité d’exécution.

Conclusion : convergence des perp DEX, divergence sur l’innovation réelle

L’analyse des coûts d’exécution, des volumes, de l’open interest et des modèles économiques met en évidence une dynamique claire au sein du marché des perp DEX. La majorité des plateformes convergent progressivement vers les mêmes implémentations techniques : portfolio margin, multi-collateral, réduction agressive des frais et programmes d’incentives destinés à capter rapidement de la liquidité. Cette convergence tend à homogénéiser l’offre sur les contrats perpétuels, qui deviennent de plus en plus un produit standardisé, voire un produit d’appel.

Dans ce contexte, Paradex se distingue par un positionnement sensiblement différent. Sur la partie perpétuels, la plateforme reste pleinement compétitive :

- coûts d’exécution faibles,

- absence d’ADL, offrant un cadre de risque plus prévisible,

- privacy, encore rare dans la DeFi,

- et une interface claire et efficace, adaptée aussi bien aux traders actifs qu’aux stratégies plus complexes.

Ces éléments permettent à Paradex de rivaliser directement avec les leaders actuels sur le segment perp, sans dépendre uniquement d’une compression artificielle des frais ou d’un volume dopé par le farming.

Cependant, là où Paradex prend réellement une longueur d’avance, c’est dans sa vision produit à moyen et long terme.

Les options perpétuelles constituent déjà une innovation majeure, et l’arrivée prochaine de vraies options datées, entièrement on-chain, pourrait faire de Paradex le seul lieu où il sera possible de trader des options datées de manière réellement décentralisée.

Plus largement, cette trajectoire illustre une évolution de fond : les perp DEX ne sont plus de simples plateformes de trading de contrats perpétuels.

Les perps ont été un point d’entrée, mais l’ensemble du secteur évolue désormais vers des stacks complets intégrant spot, perps et options. À moyen terme, ces plateformes ont vocation à devenir de véritables centres financiers on-chain, construits autour de leur liquidité.

La comparaison avec les CEX est particulièrement révélatrice.

Ils reposent sur des architectures fermées, qui ont permis à certains acteurs de se diversifier vers le lending, l’OTC ou des activités de prime brokerage, mais au prix d’une plus grande complexité opérationnelle et réglementaire.

À l’inverse, les DEX s’inscrivent dans un environnement permissionless, qui leur ouvre un champ d’expansion nettement plus large pour construire de nouvelles briques financières directement autour de leur liquidité.

Dans cette logique, les perp DEX les plus avancés ne se contentent plus d’optimiser un produit isolé. Ils cherchent à structurer de véritables centres financiers on-chain, capables d’agréger trading, options, mécanismes de collateralisation et services financiers avancés au sein d’une même infrastructure. C’est sur ce terrain que se jouera la différenciation réelle des plateformes au cours des prochaines années.