Comme vous le savez, il est devenu obligatoire pour les investisseurs de déclarer les plus ou moins-values réalisées lors des cessions de crypto monnaies.

Dans cet article, vous découvrirez toutes les informations à savoir concernant la déclaration de 2024, ainsi que toutes les étapes à suivre pour vous conformer efficacement aux directives fiscales.

Sommaire :

Déclarer ses plus ou moins-values crypto en 2024 :

- Il est impératif de déclarer toutes les plus ou moins-values réalisées sur les cessions de cryptomonnaies, conformément aux directives fiscales en vigueur.

- Les investisseurs qui vendent leurs cryptos contre des monnaies FIAT sont exposés à une flat tax de 30% qui s’applique aux plus ou moins-values.

- Les investisseurs peuvent désormais peuvent désormais opter pour le barème progressif au lieu du taux forfaire fixe de 12.8 %

- La déclaration de vos cryptos nécessite le formulaire 2042-C pour les revenus, l'annexe 2086 pour les cessions d'actifs numériques, et le formulaire 3916 pour les comptes détenus à l'étranger.

Qu’est-ce que l’impôt sur les plus-values en crypto ?

L'impôt sur les plus-values en crypto est une forme d'imposition qui concerne les gains (ou les pertes) réalisés lors de la cession de vos cryptoactifs, c’est-à-dire lorsqu'ils sont vendus en échange de monnaie ayant cours légal, comme l’Euro, ou lorsqu’ils sont utilisés pour acquérir des biens ou services (exemple : achat d’une voiture avec du Bitcoin).

En d'autres termes, si vous achetez une crypto monnaie à un prix et la vendez (contre du FIAT) à un prix plus ou moins élevé, la différence entre ces deux montants constitue une plus ou moins-value qui doit être déclarée aux impôts.

Note : les transactions dont le volume annuel ne dépasse pas 305 euros sont exemptées d'impôt (elles doivent toutefois être déclarées)

Comment les revenus cryptos sont-ils imposés en 2024 ?

L'année 2022 a été marquée par la publication de l'article 79 de la loi de finances. Concrètement, ce changement concerne les plus-values issues de la vente de cryptomonnaies effectuée à titre non-professionnel dès l'année 2023.

Désormais, indépendamment de leur montant, ces plus ou moins-values sont systématiquement assujettis au prélèvement forfaitaire unique (PFU), soit la flat tax. Cela signifie que les gains réalisés sont imposés à un taux de 30 %, dont 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux.

Néanmoins, il existe une certaine alternative. En effet, les investisseurs occasionnels ont la possibilité de choisir le barème progressif de l'impôt sur le revenu, au lieu de se conformer au taux fixe de 12,8 %. En revanche, quelle que soit l'option choisie, une contribution sociale de 17,2% sur les plus-values reste incontournable et doit être acquittée par tous.

Ce changement peut s’avérer particulièrement intéressant pour ceux dont les revenus annuels sont inférieurs à 10 777 euros (et donc non assujetti à l’impôt sur les revenus). Dans ce cas en particulier, l'application du barème progressif pourrait se révéler plus bénéfique que le taux fixe de 12,8%, étant donné que le contribuable ne sera exposé qu’aux 17,2% (car le barème progressif applique des impôts qu’à partir de 10 777 euros de revenus nets annuels).

Exemple d’application de la Flat Tax crypto :

Prenons l'exemple de Clara, une investisseuse en cryptomonnaies :

- En janvier 2023, Clara achète 1 Bitcoin pour 30 000 euros (prix d’acquisition : cash in)

- En décembre 2023, elle décide de vendre son Bitcoin pour 50 000 euros. (prix de cession : cash out)

La plus-value réalisée par Clara s'élève donc à 20 000 euros (50 000 – 30 000). Clara doit donc inclure ces 20 000 euros comme un gain en capital sur sa déclaration de revenus, et ce montant sera soumis à l'impôt sur les plus-values qui implique une taxation à un taux de 30%.

Ainsi, pour ses 20 000 euros de plus-value, Clara sera imposée de la manière suivante :

- 30% de 20 000 euros = 6 000 euros d'impôt total

Cela comprend 2 560 euros au titre de l'impôt sur le revenu et 3 440 euros au titre des prélèvements sociaux.

Dans cet exemple, Clara n’a pas suivi le barème progressif comme évoqué plus haut.

Ne sous-estimez pas les plus-values latentes de votre portefeuille :

Attention, dans le cadre d’une vente partielle (et non totale) de votre portefeuille contenant plusieurs crypto monnaies, vous devez considérer le rapport entre le montant initial investi (cash in) et le montant issu des ventes (cash out) par rapport à la valeur globale de votre portefeuille lors de la cession.

Oui, même les plus-values latentes de ce même portefeuille crypto doivent être prises en compte. De fait, il est possible de se retrouver dans une situation où l'impôt dû sur les plus-values réalisées est disproportionné par rapport aux gains retirés et/ou échangés contre une monnaie FIAT.

Ici, les gains latents réalisés par d’autres cryptos sur votre portefeuille peuvent impacter le montant de votre impôt sur vos cessions cryptos. Donc oui, vous pouvez, en théorie, réaliser une vente à perte d'une crypto et d'être néanmoins sujet à une imposition due à la valorisation d'autres cryptos dans votre portefeuille.

Bien entendu, pour le reste, tant que vos transactions restent dans l'écosystème des cryptomonnaies, sans conversion en monnaie fiduciaire, aucune obligation de déclaration fiscale pour les plus-values n'est requise.

Prenons exemple de vente partielle :

- Juin 2023 : Marc effectue un dépôt initial (cash-in) de 15 000 € sur une plateforme. Avec ce montant, il achète 2 BTC à 5 000 € l'unité (total de 10 000 €) et 100 ETH à 50 € l'unité (total de 5 000 €).

- Septembre 2023 : 1 BTC vaut maintenant 20 000 €, tandis qu'1 ETH vaut désormais 200 €. Marc décide de vendre 1 BTC pour 20 000 € et 50 ETH pour 10 000 €, soit une vente totale de 30 000 € (cash out).

Calcul de la Fiscalité :

- Valeur Globale du portefeuille au moment de la cession : 30 000 € (cryptos restantes : BTC + ETH) + 30 000 € (vente) = 60 000 €

- Valeur Globale de la cession (Cash-out) : 1 BTC pour 20 000 € + 50 ETH pour 10 000 € = 30 000 €

- Part du portefeuille vendu (% Cash-out) : 30 000 € (valeur du cash out) / 60 000 € (valeur totale du portefeuille) = 50%

- Calcul de la Plus-value imposable :

- Plus-value imposable = Cash-out – (Cash-in x % Cash-out)

- Plus-value imposable = 30 000 € – (15 000 € x 50%) = 22 500 €

- Flat Tax sur la Plus-value :

- Flat tax = 22 500 € * 30% = 6 750 €

Conclusion : Marc doit s'acquitter d'une taxe de 6 750 € sur les gains réalisés de cette vente partielle. Après paiement de l'impôt, il lui reste un montant net de 23 250 € de cette opération, sans compter la valeur résiduelle de son portefeuille en crypto-monnaies.

Barème progressif : un changement adapté à l’inflation

Face à l'impact de l'inflation sur le pouvoir d'achat, le barème de l'impôt sur le revenu a été ajusté de 5,4 % cette année. Notez que cette mise à jour représente un investissement de 6,2 milliards d'euros.

Désormais, le barème applicable s'établit comme suit :

| Tranche de revenu (€) | Taux d'imposition |

|---|---|

| Jusqu'à 10 777 | 0 % |

| De 10 777 à 27 478 | 11 % |

| De 27 478 à 78 578 | 30 % |

| De 78 578 à 168 994 | 41 % |

| Au-dessus de 168 994 | 45 % |

Quand et où déclarer ses revenus cryptos ?

Où déclarer ?

Pour déclarer vos revenus issus des cryptomonnaies, le portail numérique impots.gouv.fr est votre point de départ. Accédez à ce service en vous connectant à votre espace personnel sur le site. Cette plateforme centralise l'ensemble des démarches fiscales, rendant la déclaration simple et accessible de chez vous.

Quand déclarer ?

La période de déclaration des revenus s'ouvre traditionnellement à la mi-avril chaque année. Pour l'exercice en cours, le service de déclaration en ligne sera disponible à partir du jeudi 11 avril 2024.

Veuillez noter cette date dans votre calendrier pour ne pas manquer le début de la campagne de déclaration des revenus.

En ce qui concerne les dates limites, cela varie selon le département dans lequel vous êtes situé :

| Départements | Date limite |

|---|---|

| 1 à 19 et les foyers non-résidents | Jeudi 23 mai, 23h59 |

| 20 à 54 (y compris la Corse) | Jeudi 30 mai, 23h59 |

| 55 et au-delà (y compris les DOM) | Jeudi 6 juin, 23h59 |

Déclaration papier : un processus toujours accessible ?

En ce qui concerne la déclaration des impôts de 2024 pour les revenus de l'année 2023, ceux préférant la méthode traditionnelle sur papier doivent soumettre leur dossier avant le mardi 21 mai 2024, sans distinction de département.

Il est important de rappeler que la déclaration en ligne est devenue la norme pour la majorité des contribuables. Cependant, des exceptions existent pour ceux qui, pour diverses raisons, ne peuvent pas effectuer leur déclaration électroniquement. Selon le Code général des impôts, seuls les contribuables explicitant leur incapacité à déclarer en ligne à l'administration fiscale peuvent se prévaloir de cette dérogation.

Une amende de 15 euros peut être appliquée aux personnes optant pour la déclaration papier sans justificatif valable de leur incapacité à utiliser la version électronique.

Quelles sont les sanctions pour les erreurs ?

Bien heureusement, l'administration fiscale reconnaît que l'erreur est humaine et permet aux contribuables de corriger leur déclaration de revenus après avoir reçu leur avis d'imposition. Pour cela, il suffit d'accéder à votre espace personnel sur le site des impôts et de sélectionner l'option « Corriger ma déclaration en ligne ». Ce service est accessible jusqu'à mi-décembre.

Toutefois, elle impose également des sanctions en cas de manquement aux obligations de déclaration, qui varient selon le type d’erreur :

- Déclaration spontanée sans mise en demeure : si vous omettez de déclarer vos revenus ou si vous commettez une erreur, mais que vous rectifiez de votre propre initiative sans avoir été préalablement sollicité par l'administration fiscale, une majoration de 10 % peut s'appliquer.

- Dépôt tardif suite à une mise en demeure : si vous déposez votre déclaration après avoir reçu une mise en demeure de l'administration fiscale, et ce dans les 30 jours suivant cette mise en demeure, la majoration sera de 20 %.

- Non-déclaration dans les 30 jours suivant une mise en demeure : si vous ne répondez pas à une mise en demeure dans les 30 jours, la majoration pourra atteindre 40 %.

- Découverte d'une activité occulte : si l'administration découvre que vous avez exercé une activité non déclarée de manière volontaire et à plusieurs reprises, la majoration peut s'élever à 80 %, même sans mise en demeure préalable.

De plus, les sommes ajustées sont sujettes à des intérêts de retard, calculés à un taux de 0,20% pour chaque mois de retard, soit un total de 2,4% sur une base annuelle.

Pour en apprendre davantage sur les risques de ne pas déclarer ses revenus crypto 👉 cliquez sur ce lien

Comment déclarer ses crypto monnaies ?

Les opérations en cryptomonnaies peuvent être imposées selon trois catégories principales :

- les ventes de cryptomonnaies contre des monnaies ayant cours légal (comme l'euro ou le dollar)

- l'utilisation de cryptomonnaies pour l'achat de biens ou de services

- les revenus passifs (staking, mining, lending, etc.) – (pour plus d’informations à ce sujet 👉 cliquez sur ce lien)

Pour faciliter ce processus, l'administration met à disposition des contribuables des formulaires dédiés, tels que

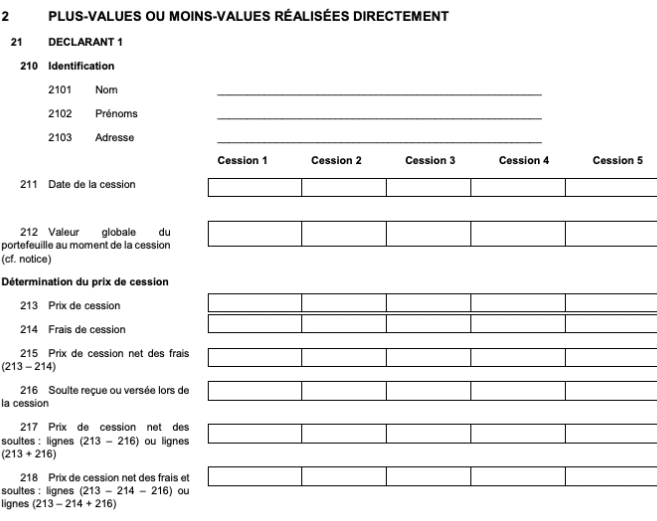

- l'annexe Cerfa 2086 (spécifiquement dédiée aux cryptos) pour le détail des opérations de cession, impliquant le calcul de vos plus / moins-values.

- l’annexe 2042 pour renseigner les plus ou moins-values de vos cessions d’actifs en général (et non uniquement les cryptos)

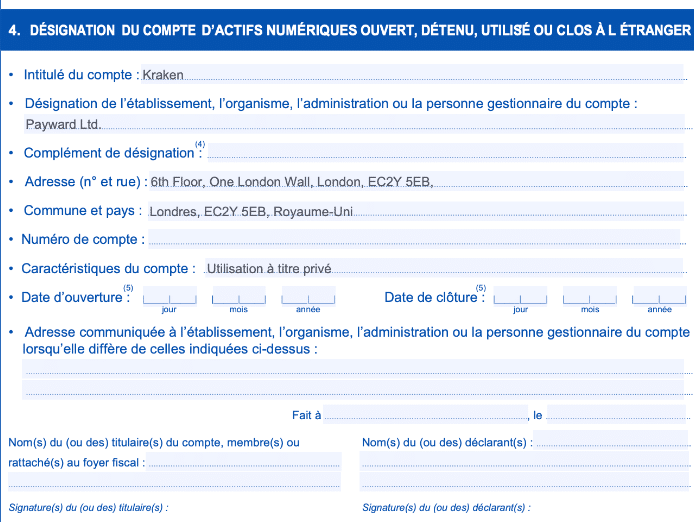

- le formulaire 3916 pour la déclaration de comptes crypto ouverts depuis un ou plusieurs exchanges étrangers.

Voici quelques astuces qui pourraient vous être utiles :

- Assurez-vous d'avoir tous les documents et calculs nécessaires à portée de main avant de commencer votre déclaration.

- Pour le Cerfa 2086, il peut être conseillé de préparer une liste détaillée de toutes vos cessions imposables, incluant dates d'achat (cash in) et de vente (cash out), prix, et montants des opérations.

- Vérifiez les informations plusieurs fois pour éviter toute erreur qui pourrait retarder le traitement de votre déclaration ou entraîner des sanctions.

Guide 2024 déclaration crypto monnaies :

Avant tout, vous devez calculer les plus ou moins-values réalisées sur vos transactions en crypto monnaies.

Ce calcul est la base de votre déclaration et doit refléter la différence entre le prix d'achat / dépôt et le prix de vente (contre du FIAT) de vos actifs numériques. Comme expliqué plus haut, si vous effectuez une vente partielle, la valeur globale de votre portefeuille, ainsi que les plus ou moins-values latentes potentielles, doivent être prises en compte (voir les précédentes sections pour plus de détails).

Pour rappel : même les moins-values doivent être déclarées. Toutefois, si vous êtes en perte globale de capital, aucun impôt ne vous sera dû.

Une fois vos plus ou moins-values calculées, connectez-vous à votre espace personnel sur le site officiel des impôts (impots.gouv.fr) pour débuter votre déclaration en ligne.

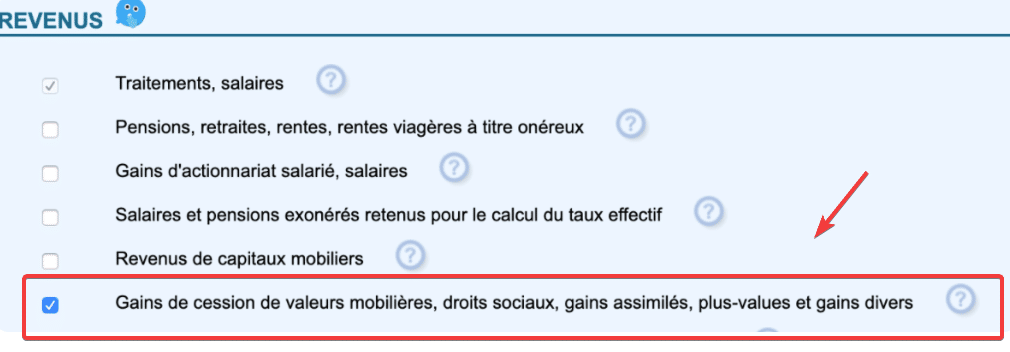

Dans la section des revenus, cochez la case intitulée “Gains de cession de valeurs mobilières […] plus-values et gains divers”. Dans l'interface de déclaration, dirigez-vous vers la section des annexes où vous pourrez sélectionner les formulaires nécessaires à votre situation.

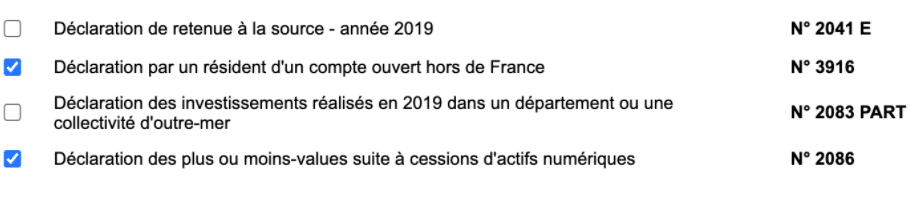

Cette action vous permettra d'accéder aux formulaires adéquats pour la déclaration de vos plus-values crypto, soit le 2086 et le 3916 (le 2042 viendra après) dans le cadre de ce guide (l’ordre n’a pas d’importance).

Remplissage du Formulaire 3916 et du Cerfa 2086

Vous devez maintenant sélectionner et remplir le formulaire 3916 si vous détenez un compte crypto sur une plateforme étrangère (exemple : Binance, Kraken, eToro, etc). Si vos comptes sont tous hébergés sur des plateformes françaises, telles que Coinhouse ou Paymium, aucune démarche de déclaration n'est nécessaire, étant donné que ces plateformes se chargent de communiquer automatiquement vos données fiscales aux services des impôts.

Par la suite, il vous faudra compléter l’annexe Cerfa 2086 qui est spécifiquement dédiée à la déclaration des plus ou moins-values en cryptomonnaies. Pour en apprendre davantage sur comment remplir le formulaire, il vous est conseillé de suivre ce guide rédigé par nos soins 👉 cliquez sur ce lien

Une fois le Cerfa 2086 complété, les informations concernant vos plus-values (ou moins-values) seront à reporter sur le formulaire 2042 C.

- Pour une plus-value, utilisez la case 3AN et indiquez le montant calculé.

- En cas de moins-value, la case 3BN sera à remplir.

Questions fréquemment posées sur la déclaration des crypto monnaies

1. Comment déclarer mes cryptomonnaies aux impôts en France ? Pour déclarer vos cryptomonnaies, vous devez utiliser les formulaires 2042 C pour les revenus et l'annexe 2086 pour les cessions d'actifs numériques. Incluez toutes les opérations (cessions) réalisées au cours de l'année fiscale précédente.

2. Qu'est-ce qu'une plus-value imposable sur les actifs numériques ? Une plus-value imposable survient lorsque vous vendez vos cryptos pour un prix supérieur à celui d'achat, générant ainsi un gain fiscalement reconnu.

3. Dois-je déclarer les cessions de cryptomonnaies ? Oui, tout échange de cryptomonnaies contre une monnaie FIAT, doit être déclaré comme une opération imposable aux impôts.

4. Les comptes de cryptomonnaies détenus à l'étranger sont-ils imposables ? Oui, les comptes de cryptos détenus sur des plateformes étrangères doivent être déclarés via le formulaire 3916.

5. Est-ce que les gains en Bitcoin sont imposés en France ? Oui, les gains réalisés sur le Bitcoin et autres cryptomonnaies sont soumis à l'impôt selon le régime fiscal français.

6. Quel régime fiscal s'applique aux gains en cryptomonnaies ? Les gains en cryptomonnaies sont généralement soumis au régime du prélèvement forfaitaire unique (Flat Tax) de 30%.

7. La vente de jetons (tokens) est-elle imposable ? Oui, la vente de jetons contre des monnaies FIAT est considérée comme une opération imposable et doit être incluse dans votre déclaration fiscale.

8. Quand suis-je considéré comme un trader de cryptomonnaies à titre professionnel ? Si vous effectuez des opérations fréquentes ou organisez votre activité de trading de manière professionnelle, vous pouvez (potentiellement) être considéré comme un trader professionnel, ce qui implique un régime fiscal différent. Et encore, il vous est déconseillé de vous déclarer en tant que professionnel sans faire appel à un expert fiscaliste.

9. Les pertes en cryptomonnaies peuvent-elles être déduites de mes impôts ? Les moins-values peuvent être reportées et déduites des plus-values de même nature réalisées la même année (uniquement).

10. Quelles sont les conséquences de ne pas déclarer mes gains en cryptomonnaies ? Ne pas déclarer vos gains peut entraîner des pénalités, des intérêts de retard et un examen plus approfondi de votre situation fiscale par les autorités.