Tout savoir sur le DAI

- Tout le contenu Coin Academy pour DAI (DAI)

- Présentation des caractéristiques du DAI

- Stablecoins centralisés et décentralisés, quelle différence ?

- Fonctionnement du protocole Maker DAO

- Comprendre le mécanisme des Maker Vaults

- Fonctionnement du système de liquidation

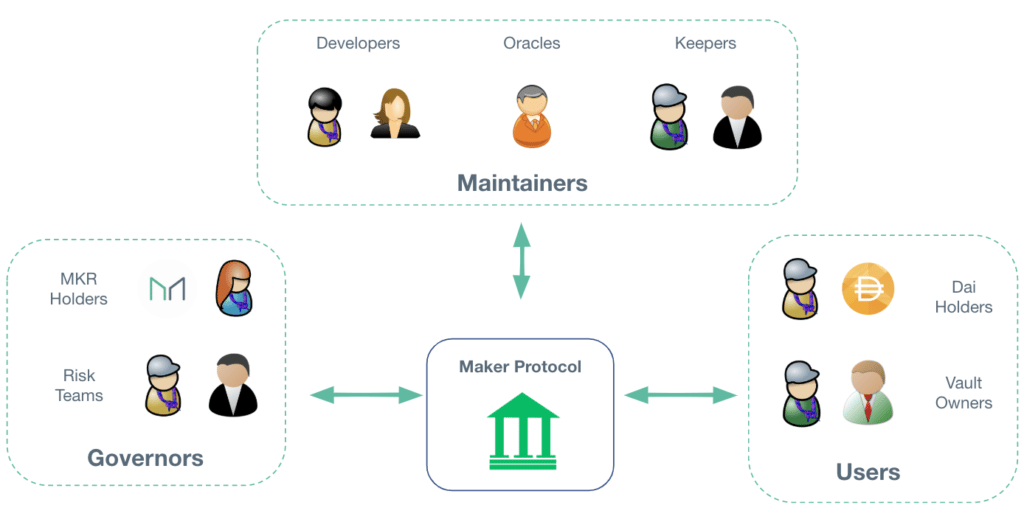

- Gouvernance du protocole Maker

- Le MKR, token de gouvernance mais pas que !

- Conclusion

- Questions fréquemment posées sur le stablecoin DAI

Tout le contenu Coin Academy pour DAI (DAI)

Présentation des caractéristiques du DAI

Le DAI est un stablecoin indexé sur le dollar (1DAI = 1$), qui est collatéralisé par des actifs sur la blockchain Ethereum (ETH), offrant ainsi, un niveau de décentralisation et de transparence sans précédent. Maker DAO est le protocole qui permet l’émission du DAI, il est entièrement décentralisé et fonctionne avec un système de gouvernance. Avec une capitalisation de plus de six milliards de dollars, le DAI est devenu avec le temps, l’un des stablecoins de référence de l’écosystème crypto.

Il est notamment listé sur des échanges centralisés tels que Binance, Coinbase et FTX, mais aussi sur la plupart des applications de finance décentralisée (DeFi). Afin de bien comprendre la valeur ajoutée du DAI, nous allons revenir sur les différences entre les stable coins centralisés et décentralisés.

Stablecoins centralisés et décentralisés, quelle différence ?

Les stablecoins les plus populaires tels que l’USDC ou l’USDT, sont adossés à une réserve d’actifs fiduciaires et ils sont gérés par des organisations centralisées. iFinex est l’entreprise derrière le Tether (USDT), de son côté l’USD Coin (USDC) est géré par un consortium appelé Center composé de plusieurs entreprises à savoir Circle, Coinbase et Bitmain.

Dans le cas de l’USDC et l’USDT, ils sont collatéralisés à 1 pour 1 par des dollars américains, ce qui veut dire que pour chaque stable coin émis sur la blockchain, l’équivalent doit être verrouillé sur un compte bancaire. C’est ce principe de collatéralisation qui permet de garantir la valeur des stable coins centralisés.

Cependant, un problème pourrait arriver, si le régulateur ordonnait aux banques de geler les fonds ($), qui servent de collatéraux aux stable coins émis sur la blockchain par Circle ou Tether. Ceci pourrait alors entraîner une violente perte du peg (parité avec le dollar), puisque les stable coins émis sur la blockchain ne seraient plus collatéralisés.

Un autre problème avec les stable coins centralisés type USDT ou USDC, est que les entreprises qui les émettent, en l’occurrence Tether et Circle, peuvent geler les fonds d’un utilisateur. Par exemple, le régulateur peut faire pression sur Circle pour geler les USDC de certaines adresses Ethereum. Puisque l’USDC est régie par le contrat intelligent qui contrôle son émission, et que ce contrat intelligent est lui-même contrôlé par Circle.

Pour faire simple, pour émettre un jeton sur une blockchain, il faut créer un contrat intelligent (smart contract), celui-ci permet de définir les règles concernant le jeton (supply, autorisation, etc). Dans le cas des stable coins centralisés, les entreprises émettrices ont un droit d’administrateur sur les contrats intelligents leur donnant les pleins pouvoirs sur les jetons.

Fonctionnement du protocole Maker DAO

Le modèle de Maker DAO permettant l’émission du DAI est entièrement décentralisé, puisque les actifs servent de collatéraux sont verrouillés sur des contrats intelligents, sans droit d’administrateur. Le protocole Maker fonctionne grâce à une compilation de divers contrats intelligents qui sont exécutés sur Ethereum et sont chargés d’orchestrer le fonctionnement du DAI.

Le protocole Maker DAO a la réputation de mener des audits régulièrement afin de garantir la sécurité des contrats intelligents et de la plateforme. Puisque tout est transparent sur la blockchain, n’importe qui peut s’assurer en temps réel que les collatéraux servant de garantie existent vraiment. Contrairement aux comptes bancaires de Tether, qui détiennent les collatéraux de l’USDT émis sur la blockchain, mais qui ne sont pas accessibles publiquement.

Comprendre le mécanisme des Maker Vaults

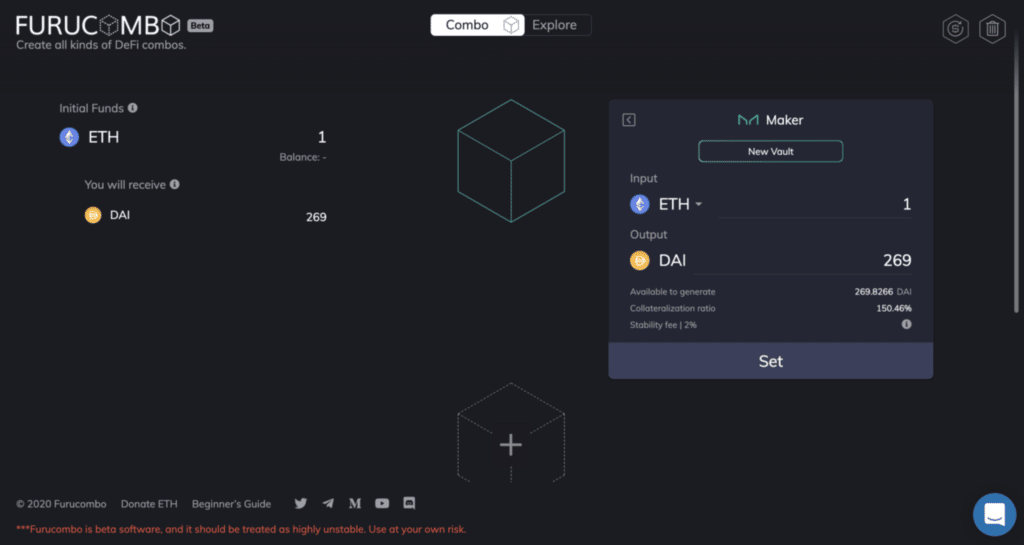

Les Maker Vaults sont utilisés comme coffre-fort permettant de déposer des actifs Ethereum (ERC-20) servant de garantie, afin d’emprunter du DAI. Par exemple vous pouvez utiliser des actifs tels que du WETH, WBTC et de l’USDC pour garantir vos emprunts en DAI, mais chaque jeton possède ses propres variables concernant le ratio emprunt/garantie et les taux d’intérêt. Ce qui signifie que certains actifs que vous déposez dans votre vault, vous demanderont une garantie plus élevée (WETH & WBTC = 150%, USDC = 125%). En fonctions des différents actifs que vous utilisez comme garantie, le protocole Maker calculera la médiane de votre vault, afin de vous donner votre seuil de liquidation.

Pour faire simple, ces Maker Vaults sont simplement des contrats intelligents sur lesquels les utilisateurs verrouillent leurs garanties. Les vaults permettent également aux propriétaires de DAI de gagner des revenus en les déposant dedans, ce qui assure une plus grande liquidité sur le protocole.

Maker est très apprécié des amateurs de finance décentralisée (DeFi) puisqu’il permet d’ajouter un effet de levier à ses positions. Par exemple vous pouvez utiliser le principe de boucle qui consiste à déposer des ETH pour emprunter du DAI, puis acheter des ETH avec le DAI que vous avez emprunté. Vous pourrez alors redéposer vos ETH pour réemprunter DAI et ainsi de suite…

Fonctionnement du système de liquidation

Lorsqu’un utilisateur emprunte du DAI, il doit faire attention à ne pas descendre en dessous de son ratio minimum de collatéralisation, auxquels cas le protocole mettrait en vente ses actifs afin de garantir la valeur du DAI. Le ratio de liquidation est le niveau de garantie minimum avant que le vault soit considéré comme sous-garanti et donc sujet à une liquidation. Ceci dit, à tout moment il est possible d’ajouter des actifs dans le Vault, afin d’augmenter le montant de la garantie et éviter la liquidation.

Prenons l’exemple d’un utilisateur qui souhaite déposer 1000$ de WETH en garantie, afin d’emprunter du DAI. Cette garantie doit avoir une valeur en dollar qui est au moins 150% supérieur à la valeur empruntée. Ce qui signifie que ci la valeur de la garantie passe en dessous de 150%, le protocole vendra automatiquement cette garantie et infligera une pénalité de 13% à son détenteur. Donc afin d’éviter une liquidation, notre utilisateur va emprunter 250$ en DAI, ce qui correspond à une garantie de 400%. Dans ce cas précis, il faudrait que l’ETH perde plus de 67.5% de sa valeur face au dollar, pour que la garantie soit vendue par le protocole.

Pour assurer le processus de liquidation, il existe une catégorie d’utilisateurs dénommée Keepers. Ces utilisateurs sont incités à maintenir une surveillance constante sur les vaults, puisqu’ils ont la possibilité de racheter les actifs sous garantie, avec un rabais. Ce sont les oracles du protocole Maker qui fournissent aux Keepers des données de tarification en temps réel, leur permettant d’exécuter les liquidations des vaults sous garantie.

Gouvernance du protocole Maker

La gestion du protocole Maker est régie par une DAO (Organisation Autonome Décentralisée), ce qui signifie qu’il n’y a pas d’entités centralisées qui ont le pouvoir de modifier le protocole ou d’avoir accès aux fonds verrouillés. Ce sont les détenteurs de jetons MKR qui votent pour des propositions de gouvernances visant à modifier le protocole Maker, telles que le choix des jetons ERC-20 qui peuvent être utilisés comme collatéraux ou le choix du ratio de liquidations, etc.

En savoir plus : Qu’est-ce qu’une DAO – organisation autonome décentralisée ?

Le MKR, token de gouvernance mais pas que !

Le MKR, jeton natif du protocole Maker DAO, a un approvisionnement maximum de 1’000’000 de jetons MKR dont 977’631 sont déjà en circulation.

Le MKR est notamment utilisé pour payer les frais d’emprunt du DAI (taux d’intérêt). À noter également que tous les MKR qui sont utilisés pour payer les frais d’emprunt sont brulés, ce qui permet de réduire l’approvisionnement total. Donc, théoriquement plus il y aura de demandes pour le DAI, plus il y aura de MKR brûlés.

Dans le cas où il y aurait un problème avec les vaults du protocole Maker et que ceux-ci devenaient sous garantis (insolvables), la fonction de recapitalisation automatique du jeton MKR serait déclenchée. Ce qui signifie que le protocole Maker créera automatiquement des nouveaux jetons MKR et les vendra sur le marché, pour recapitaliser le manque de valeur. En gros les détenteurs de MKR sont responsables de leurs actions de gouvernance, puisqu’un manquement peut entraîner la dilution de leurs jetons.

Conclusion

Actuellement le DAI est l’une des solutions les plus intéressantes en matière de stable coins, autant pour sa robustesse, que pour les possibilités d’appliquer des effets de levier sur des actifs. Cependant, puisqu’il est en partie collatéralisé par des actifs centralisés tels que de l’USDC ou du WBTC, on ne peut pas dire que le DAI est décentralisé à 100%. Finalement il n’y a pas encore de stable coins étant fiable et décentralisés à 100%, l’UST de Terra en est la preuve. Cela dit, en plus d’apporter une certaine forme de protection à la censure (gèle des actifs), le DAI a clairement ouvert un nouveau paradigme en matière de stable coins.

Questions fréquemment posées sur le stablecoin DAI

Qu’est-ce que le stablecoin DAI en crypto ?

DAI est un stablecoin décentralisé émis par le protocole MakerDAO, dont la valeur est toujours proche de 1 dollar américain, garantissant ainsi une stabilité pour les utilisateurs de cryptomonnaies.

Comment fonctionne le DAI ?

DAI fonctionne grâce à un système de sur-collatéralisation où des actifs comme Ethereum sont verrouillés dans des smart contracts, permettant de créer et d’émettre des tokens DAI en fonction de la valeur des actifs déposés.

Comment acheter du DAI ?

Vous pouvez acheter du DAI sur de nombreuses plateformes d’échange centralisées comme Binance ou Coinbase, ainsi que sur des plateformes décentralisées comme Uniswap en utilisant d’autres cryptomonnaies.

Quelles sont les différences entre DAI et les autres stablecoins comme USDT ou USDC ?

DAI est un stablecoin décentralisé, tandis que USDT et USDC sont centralisés et émis par des entités privées. DAI est soutenu par des réserves en cryptomonnaies, tandis que USDT et USDC sont soutenus par des réserves de monnaie fiduciaire.

DAI est-il sécurisé ?

DAI est sécurisé par des smart contracts et un système de sur-collatéralisation, garantissant que chaque DAI émis est couvert par des actifs d’une valeur supérieure pour éviter la déstabilisation du prix.

Comment gagner des intérêts avec DAI ?

Vous pouvez gagner des intérêts en déposant vos tokens DAI sur des plateformes DeFi comme Aave ou Compound, qui vous permettent de prêter vos DAI à d’autres utilisateurs en échange d’un rendement.

Peut-on staker du DAI ?

Le staking direct de DAI n’est pas possible, mais vous pouvez utiliser DAI sur des plateformes DeFi pour obtenir des rendements en participant à des pools de liquidité ou en prêtant vos tokens.

Comment créer des DAI ?

Pour créer des DAI, vous devez verrouiller des actifs dans un smart contract Maker Vault en tant que garantie. En fonction de la valeur de vos actifs, vous pouvez générer une quantité correspondante de DAI.

Comment DAI maintient-il sa stabilité à 1 dollar ?

La stabilité du DAI est maintenue grâce à un système de sur-collatéralisation et à des mécanismes incitatifs dans le protocole MakerDAO, qui ajustent la valeur des garanties pour éviter une dévaluation du DAI en dessous de 1 dollar.

Quels sont les avantages d’utiliser DAI en crypto ?

DAI offre une stabilité de prix dans un marché volatile, une décentralisation complète, et il peut être utilisé dans l’écosystème DeFi pour prêter, emprunter, et échanger des actifs sans passer par des institutions centralisées.

DAI est-il vraiment décentralisé ?

Oui, DAI est émis par le protocole MakerDAO, un système décentralisé géré par une communauté de détenteurs de tokens MKR qui votent sur les décisions importantes, garantissant ainsi l’absence de contrôle centralisé.

Peut-on utiliser DAI pour acheter des biens et services ?

De nombreux marchands et plateformes acceptent DAI pour des paiements de biens et services, en particulier dans l’écosystème de la finance décentralisée (DeFi).

DAI est-il réglementé en France ?

En France, comme pour d’autres cryptomonnaies, l’utilisation de DAI est légale, mais il est soumis aux régulations fiscales en vigueur. Les utilisateurs doivent déclarer leurs gains en DAI et respecter les règles de lutte contre le blanchiment d’argent (KYC/AML).

Quelles sont les plateformes d’échange qui supportent le DAI ?

DAI est pris en charge par la majorité des grandes plateformes d’échange, telles que Binance, Coinbase, Kraken, et les DEX comme Uniswap, où il peut être échangé contre d’autres actifs numériques.

Peut-on convertir DAI en euros ?

Oui, il est possible de convertir DAI en euros en passant par des plateformes d’échange centralisées qui offrent des paires de trading DAI/EUR, ou en vendant DAI contre une autre cryptomonnaie puis en retirant les fonds en euros.

Quelle est la différence entre DAI et le DAI Savings Rate (DSR) ?

Le DAI Savings Rate (DSR) est un mécanisme proposé par MakerDAO permettant aux détenteurs de DAI de verrouiller leurs tokens dans un smart contract pour gagner des intérêts, sans risque de volatilité.

Comment fonctionne le DAI Savings Rate (DSR) ?

Le DAI Savings Rate (DSR) vous permet de déposer vos DAI dans un smart contract MakerDAO, où ils sont bloqués pour générer des intérêts en fonction du taux défini par la communauté.

Comment miner du DAI ?

Il n’est pas possible de miner du DAI comme pour le Bitcoin. Cependant, vous pouvez générer des DAI en déposant des actifs en garantie dans un Maker Vault pour emprunter des DAI contre ces actifs.

DAI est-il soutenu par des actifs réels ?

DAI est soutenu par des actifs numériques comme Ethereum et d’autres cryptomonnaies, qui sont déposés en garantie dans les smart contracts de MakerDAO.

Peut-on utiliser DAI dans la finance décentralisée (DeFi) ?

DAI est largement utilisé dans la finance décentralisée (DeFi). Il peut être prêté, emprunté, ou utilisé pour fournir de la liquidité sur des plateformes comme Aave, Compound, ou Uniswap.

Quels sont les frais associés à l’utilisation de DAI ?

Les frais associés à l’utilisation de DAI dépendent de la plateforme que vous utilisez. Par exemple, il peut y avoir des frais de transaction sur la blockchain Ethereum, ou des frais de gestion pour l’utilisation de services DeFi comme le prêt.

Comment DAI est-il différent de l’USDC ?

DAI est décentralisé et soutenu par des cryptomonnaies via le protocole MakerDAO, tandis que l’USDC est un stablecoin centralisé, émis par une entreprise privée, et est soutenu par des réserves de dollars fiduciaires.

Comment emprunter du DAI ?

Pour emprunter du DAI, vous devez déposer des actifs en garantie dans un Maker Vault sur le protocole MakerDAO. En fonction de la valeur de votre garantie, vous pouvez emprunter une quantité équivalente de DAI.

Qu’est-ce qu’un Maker Vault dans le protocole DAI ?

Un Maker Vault est un smart contract dans lequel vous déposez des actifs en garantie pour générer des DAI. Les utilisateurs peuvent récupérer leurs garanties en remboursant les DAI empruntés, plus les intérêts.

DAI est-il compatible avec Ethereum 2.0 ?

DAI fonctionne sur la blockchain Ethereum et est compatible avec les améliorations apportées par Ethereum 2.0, qui augmentent la scalabilité et réduisent les frais de transaction sur le réseau.

Peut-on utiliser DAI sur d’autres blockchains ?

Bien que DAI soit natif à la blockchain Ethereum, il est également disponible sur d’autres blockchains comme Binance Smart Chain (BSC) et Polygon grâce à des ponts de tokens inter-chaînes.

Quels sont les risques associés à l’utilisation du DAI ?

Les principaux risques incluent les fluctuations extrêmes des actifs collatéralisés qui pourraient entraîner une liquidation des positions, et des vulnérabilités potentielles dans les smart contracts du protocole MakerDAO.

Comment sont calculés les intérêts sur DAI ?

Les intérêts sur DAI sont calculés en fonction du taux d’intérêt défini par les protocoles DeFi sur lesquels vous déposez vos tokens DAI, ou par le DAI Savings Rate proposé par MakerDAO.

Quelle est la capitalisation boursière de DAI en 2024 ?

La capitalisation boursière de DAI fluctue en fonction de l’offre et de la demande, mais elle reste l’un des stablecoins les plus largement utilisés dans l’écosystème DeFi.

Comment utiliser DAI pour prêter et emprunter sur Aave ?

Sur Aave, vous pouvez déposer vos DAI pour les prêter à d’autres utilisateurs en échange de rendements, ou emprunter des DAI en utilisant d’autres cryptomonnaies comme garantie.

Comment éviter la liquidation de ses positions DAI ?

Pour éviter la liquidation de vos positions DAI, assurez-vous de maintenir un niveau de collatéralisation élevé dans votre Maker Vault afin de vous protéger contre les fluctuations des prix des actifs que vous avez déposés.

Comment le prix du DAI est-il stabilisé ?

Le prix du DAI est stabilisé par un système de sur-collatéralisation et d’incitations économiques qui encouragent les utilisateurs à ajuster leurs positions si le DAI s’éloigne trop de son ancrage au dollar.

Peut-on utiliser DAI pour acheter des NFTs ?

Oui, DAI est accepté par plusieurs marketplaces de NFTs, permettant d’acheter et vendre des NFTs tout en profitant de la stabilité de son prix.

Quelle est la différence entre DAI et TrueUSD ?

DAI est décentralisé et soutenu par des cryptomonnaies, tandis que TrueUSD est un stablecoin centralisé, soutenu par des réserves fiduciaires, et émis par une entreprise privée.