Genèse du projet Meteora

Les échanges décentralisés se sont imposés comme l’une des pierres angulaires de la finance sur la blockchain.

Sur Solana, leur développement a été porté par des plateformes comme Raydium ou Orca, mais la plupart reposent encore sur des modèles automatisés rigides.

Ces systèmes concentrent mal la liquidité, entraînent une forte volatilité des prix et laissent une partie du capital inutilisé. Cette inefficacité réduit le rendement des fournisseurs de liquidité et fragilise les projets qui lancent leurs tokens dans ces conditions.

Meteora est né de ce constat. L’équipe à l’origine de Mercurial Finance, un ancien protocole spécialisé dans les stablecoins sur Solana, décide en 2023 de refonder entièrement son modèle.

Le protocole s’appuie sur une idée simple : la liquidité doit devenir mobile et productive. Chaque dépôt doit être utilisé de manière optimale, que ce soit pour soutenir les échanges ou pour générer du rendement ailleurs.

Cette logique conduit à la mise en place de mécanismes dynamiques, à la fois pour la formation des prix et pour l’allocation du capital.

Derrière cette évolution, l’objectif est de rendre la liquidité communautaire.

Au lieu de dépendre de teneurs de marché institutionnels, Meteora veut que les utilisateurs eux-mêmes participent à la création de profondeur de marché et soient rémunérés pour cela. Cette approche se traduit par des produits intégrés dans le protocole, pensés pour automatiser la gestion tout en maintenant une gouvernance ouverte via la DAO.

Fonctionnement technique

Meteora s’appuie sur une architecture composée de plusieurs modules interdépendants, chacun répondant à un problème récurrent des échanges décentralisés.

L’objectif général est d’utiliser le capital de manière plus intelligente, tout en garantissant des échanges stables et transparents.

Le cœur du protocole repose sur le Dynamic Liquidity Market Maker (DLMM).

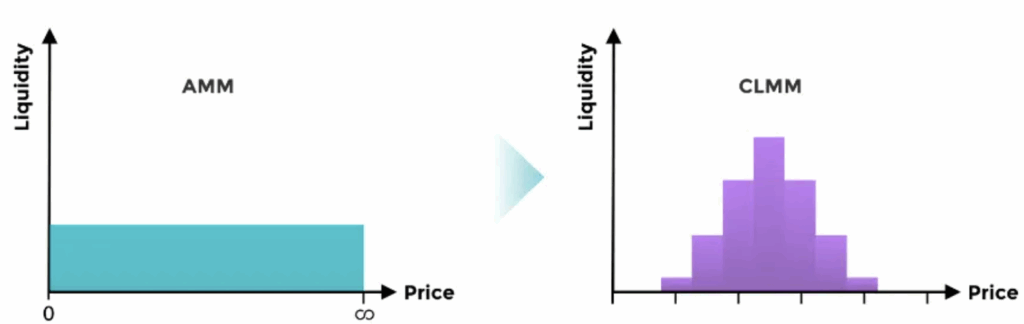

Ce système reprend le fonctionnement des AMM classiques mais le rend plus précis. Dans un AMM traditionnel, la liquidité est répartie uniformément sur toute la courbe de prix.

Cela signifie que les fonds déposés par les utilisateurs sont souvent inutilisés, car une grande partie se trouve dans des zones de prix où il n’y a pas de transactions. Le DLMM corrige cette inefficacité.

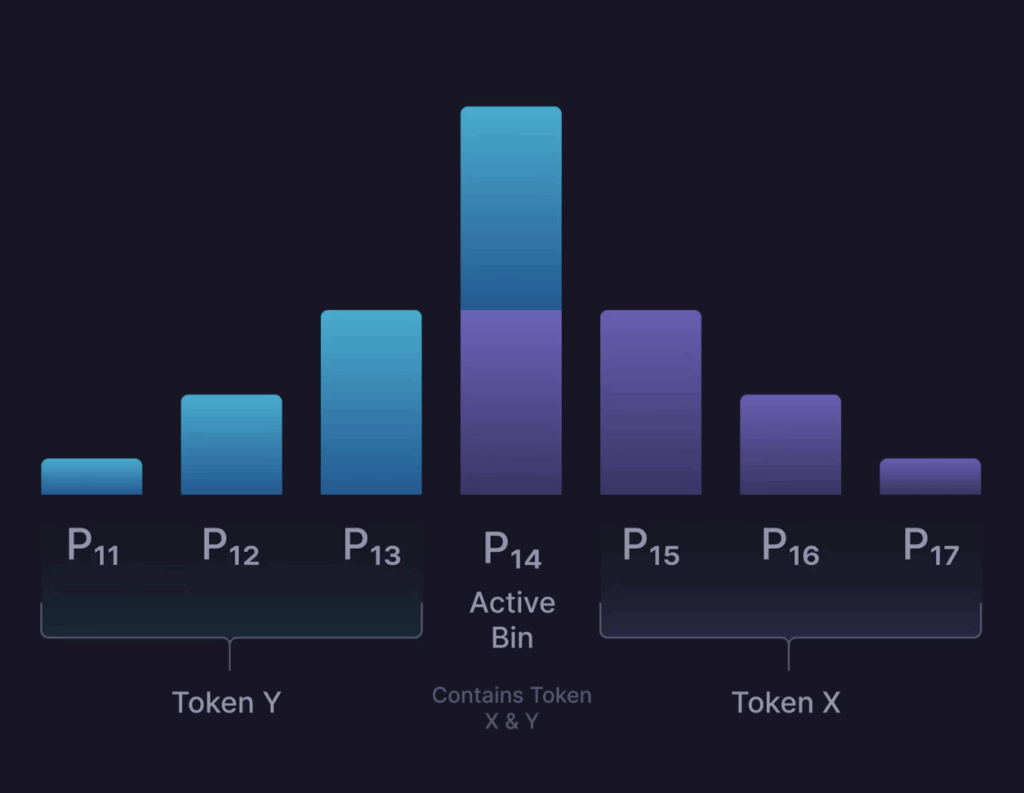

Il divise la courbe en « bins », c’est-à-dire en tranches de prix.

Chaque fournisseur de liquidité peut choisir les zones dans lesquelles il souhaite concentrer ses dépôts.

Par exemple, s’il estime que le SOL se négociera entre 100 et 110 $, il peut n’apporter de la liquidité que dans cette fourchette. Les transactions dans cette zone utiliseront donc son capital, et il percevra les frais correspondants. Ce système accroît la rentabilité du capital investi et réduit le slippage pour les traders.

Les frais de transaction dans le DLMM ne sont pas fixes. Ils évoluent automatiquement selon la volatilité du marché. Lorsque les prix fluctuent fortement, le protocole augmente les frais pour rémunérer les LPs qui assument un risque plus élevé.

À l’inverse, quand le marché est calme, les frais diminuent pour encourager le volume d’échanges. Cette adaptation en temps réel crée un équilibre naturel entre rendement et utilisation de la liquidité.

Le Dynamic Automated Market Maker (DAMM) constitue le second pilier du protocole. Il reprend le modèle du produit constant, utilisé par des plateformes comme Uniswap, mais y ajoute des paramètres dynamiques.

Le DAMM offre la possibilité d’ajuster la concentration de la liquidité et le niveau de frais selon les conditions du marché.

Chaque position de liquidité est représentée par un NFT, appelé Position NFT.

Cela permet aux utilisateurs de transférer ou de combiner leurs positions facilement, tout en gardant une trace claire de leur exposition au marché. Le DAMM se décline en deux versions :

- DAMM v1, orienté vers la stabilité et les paires classiques (par exemple USDC/USDT),

- DAMM v2, pensé pour les paires plus volatiles et pour les projets qui lancent leur token directement sur Meteora.

Autour de ces deux modules principaux, Meteora déploie une série d’outils complémentaires destinés à rendre la liquidité plus active.

Les Dynamic Vaults en sont un bon exemple. Ces coffres automatisés surveillent en permanence les taux d’intérêt proposés par les principaux protocoles de prêt de Solana, comme Solend, Kamino ou MarginFi.

Lorsqu’un meilleur rendement est détecté ailleurs, le système déplace automatiquement les fonds inactifs pour en profiter. Ce processus se fait sans intervention manuelle.

Ainsi, la liquidité déposée dans Meteora ne reste jamais totalement immobile : si elle n’est pas utilisée pour un échange, elle est prêtée sur d’autres protocoles pour générer des revenus supplémentaires.

Les Alpha Vaults répondent à un autre problème récurrent : les bots qui achètent massivement lors des lancements de tokens pour en revendre immédiatement à un prix plus élevé. Ce comportement, appelé « sniping », pénalise les véritables utilisateurs.

Meteora introduit un système de préachat contrôlé : les investisseurs peuvent déposer des fonds à l’avance dans un coffre (le vault), et l’allocation de tokens se fait selon un ordre équitable, sans possibilité d’intervention automatisée. Le prix de lancement est ainsi plus stable, et la distribution des tokens plus équilibrée.

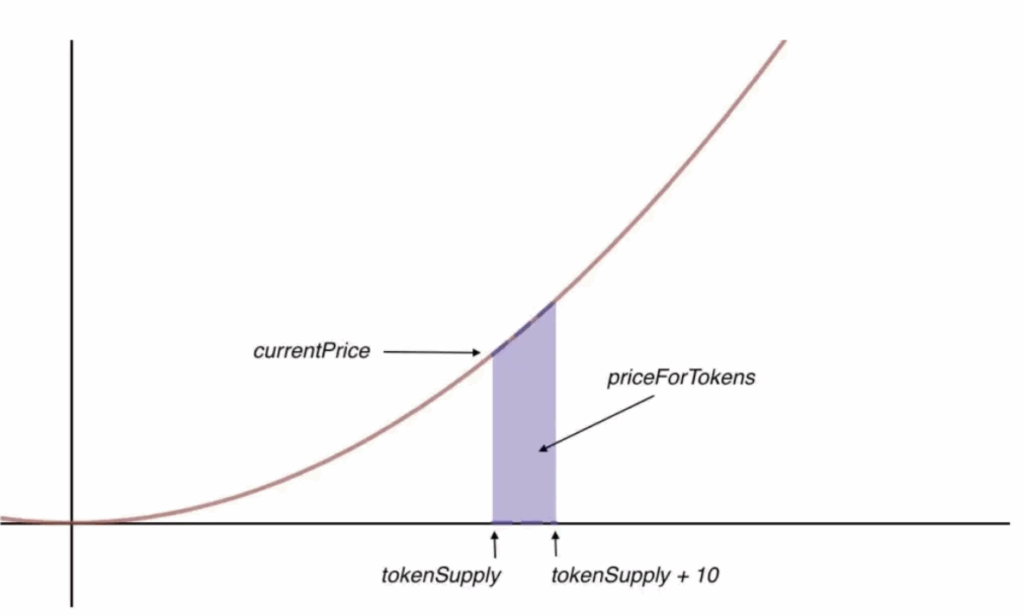

Enfin, la Dynamic Bonding Curve (DBC) s’occupe de la phase d’émission des nouveaux tokens. Une bonding curve est une fonction mathématique qui détermine le prix d’un actif en fonction de la quantité achetée ou vendue.

Dans les systèmes traditionnels, cette courbe est fixe. Meteora la rend flexible : si la demande augmente rapidement, le prix s’ajuste progressivement pour éviter les hausses trop brutales. Une fois la phase de lancement terminée, la liquidité accumulée migre automatiquement vers un pool DAMM, garantissant une transition fluide vers le marché secondaire.

Pris ensemble, ces modules composent un écosystème cohérent. Meteora ne cherche pas à remplacer les DEX existants, mais à leur fournir une couche de liquidité plus efficace.

Le protocole automatise des tâches qui nécessitaient auparavant une gestion manuelle, comme le rééquilibrage de positions, l’ajustement des frais ou le transfert de liquidité entre protocoles. En d’autres termes, il transforme la liquidité passive des utilisateurs en un capital actif, capable de s’adapter en permanence aux conditions du marché.

Jupiter et Meteora : comprendre le lien vital entre l’agrégateur géant et son fournisseur de liquidité

Jupiter et Meteora forment un duo important dans l’écosystème Solana en partageant les mêmes fondateurs et une vision commune.

Jupiter agit comme l’interface utilisateur (et l’agrégateur) qui capte le volume massif des traders, tandis que Meteora sert de moteur en coulisses, fournissant une liquidité dynamique et optimisée (DLMM) pour exécuter ces transactions avec une efficacité maximale.

Leur alliance devient critique lors des lancements de nouveaux tokens via le LFG Launchpad, où la technologie de Meteora stabilise les prix pour protéger les utilisateurs de Jupiter contre la volatilité.

En quelques mots : Jupiter apporte la demande et la visibilité, tandis que Meteora construit l’infrastructure flexible nécessaire pour y répondre.

Tokenomics et modèle économique

Le token MET cherche à aligner durablement les intérêts entre les utilisateurs, la DAO et les développeurs.

Le modèle évite la logique spéculative classique des airdrops massifs en privilégiant une distribution progressive et utile à la liquidité du protocole.

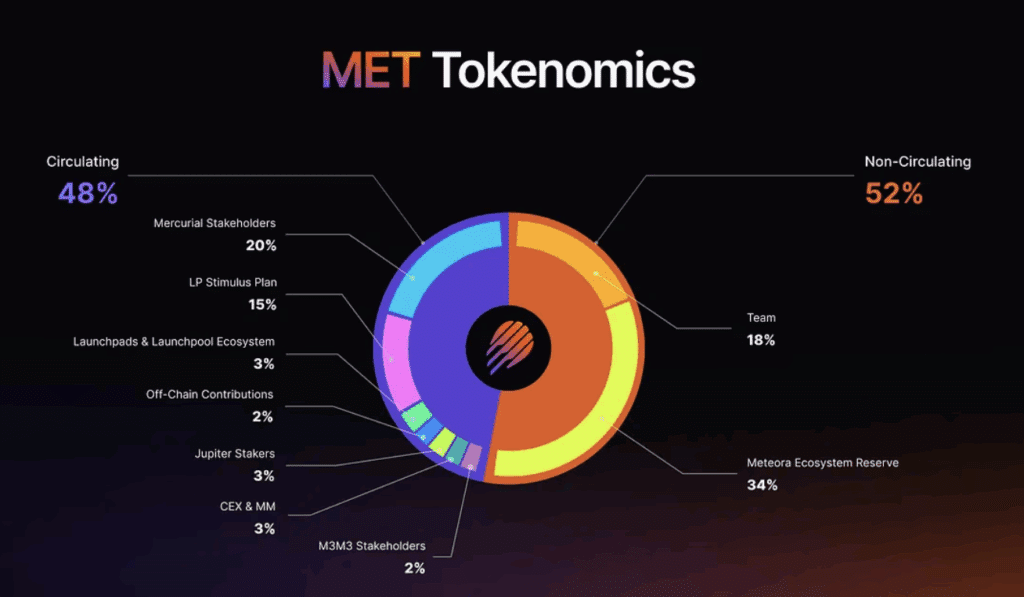

L’offre totale s’élève à un milliard de tokens. Lors du Token Generation Event (TGE), qui a eu lieu le 23 octobre 2025, 48 % de cette offre a été mise en circulation. Les 52 % restants seront débloqués de manière linéaire sur six ans.

Les anciens détenteurs du token MER, lié à Mercurial Finance, reçoivent 15 % de la nouvelle offre. 15 % sont alloués au LP Stimulus Plan, un programme de récompense destiné aux fournisseurs de liquidité.

Le reste est partagé entre les partenaires techniques, les stakers de Jupiter, les participants des launchpads et les market makers.

Les allocations pour l’équipe et la DAO représentent respectivement 18 % et 34 % de la supply, toutes deux soumises à un déblocage graduel sur plusieurs années.

L’un des éléments les plus originaux du modèle de Meteora est le Liquidity Distributor. Plutôt qu’un airdrop classique où les utilisateurs reçoivent directement leurs tokens, Meteora propose aux participants d’obtenir une position de liquidité MET/USDC.

Une partie de leur allocation est automatiquement utilisée pour fournir des MET et des USDC dans un pool de liquidité. Les utilisateurs perçoivent alors des frais de transaction dès le premier jour. Cette approche réduit la pression vendeuse à la sortie du TGE, tout en renforçant la liquidité disponible sur le marché.

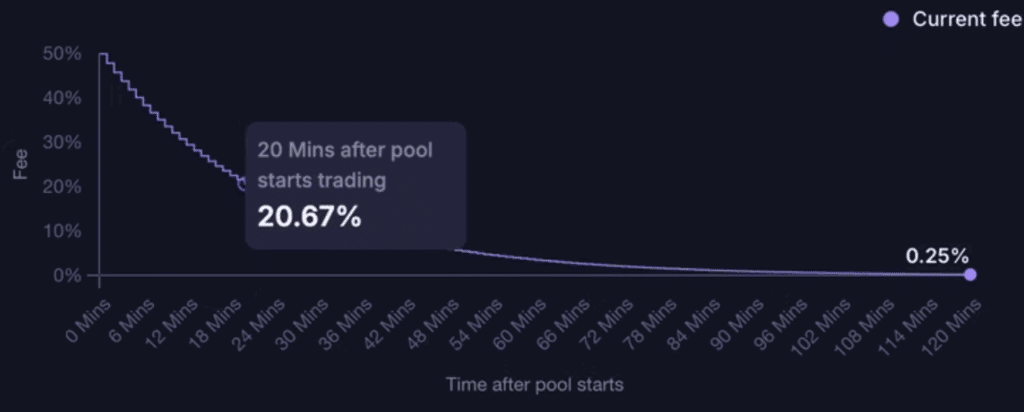

Le protocole a aussi mis en place une anti-sniper fee de 50% (dégressif) pendant les premières minutes suivant le lancement afin de limiter l’activité des bots et d’assurer un démarrage plus équitable.

Pour ce qui est de l’utilité du token, MET offre certains avantages opérationnels : réduction des frais de swap, priorités d’accès à certaines fonctionnalités et multiplicateurs de rendement pour les fournisseurs de liquidité les plus actifs.

Enfin, la Meteora Reserve agit comme un fonds souverain pour l’écosystème. Géré par la DAO, elle finance les partenariats, les programmes de recherche et le développement de nouveaux outils.

Conclusion

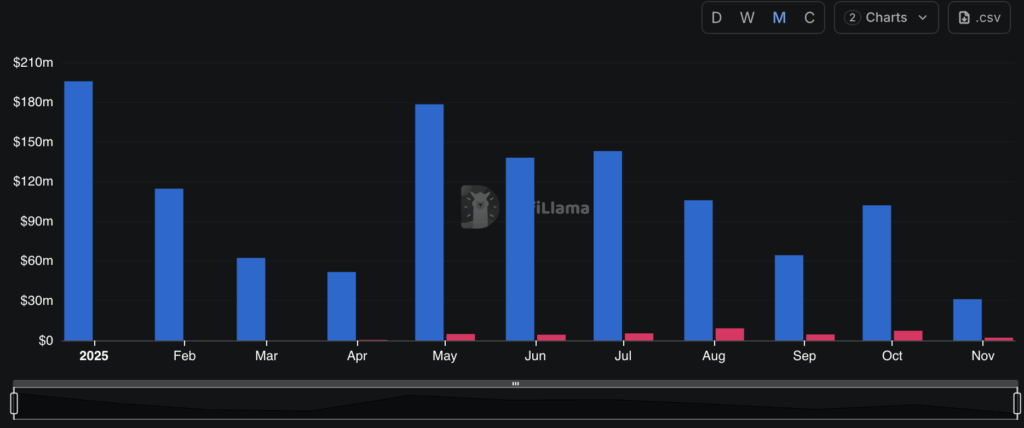

Le lancement du token MET s’inscrit dans une logique de distribution contrôlée et d’incitation à la liquidité plutôt qu’à la spéculation. Le protocole capte déjà une part significative d’activité sur Solana, avec plusieurs centaines de millions de dollars de volume mensuel et des revenus estimés à plus de 70 millions de dollars par an selon les données actuelles de DefiLlama.

Ces flux proviennent essentiellement des fees dynamiques appliqués aux pools DLMM et DAMM. En moyenne, 90 à 95 % des frais reviennent directement aux fournisseurs de liquidité, tandis que le protocole conserve 5 à 10 % comme revenu net. Ce modèle garantit un équilibre entre incitation des LPs et soutenabilité financière.

Le protocole génère donc un flux de trésorerie réel, mais ce flux ne crée aucune pression acheteuse directe sur le token. Sans conversion d’une partie des revenus en MET ou une redistribution des revenus, la valeur du token repose surtout sur son utilité (gouvernance et accès à certaines fonctions) et sur la spéculation, plutôt que sur une capture de valeur liée à l’utilisation de Meteora.

Actuellement, aucun mécanisme officiel de buyback ou de redistribution n’est en place.

Cependant, plusieurs propositions de gouvernance suggèrent de réallouer une partie des revenus du protocole à des rachats de MET sur le marché, mais leur mise en œuvre dépendra des décisions futures de la DAO.

Pour résumer, Meteora propose un produit fonctionnel qui parvient à attirer des utilisateurs et à générer des revenus.

En revanche, le token MET ne capte pas cette valeur aujourd’hui.

La valorisation du token MET repose donc surtout sur l’anticipation qu’il deviendra plus utile plus tard, si la DAO adopte des mécanismes de capture de valeur.