A ce jour, près de 3.3% de la population française détiendrait des actifs numériques, selon une estimation établie par la société de courtage BrokerChooser. Si ce pourcentage ne fait que croître, la France se place pourtant loin derrière l’Inde ou encore les Etats-Unis (127.000.000 de détenteurs à eux deux).

Quoiqu’il en soit, le processus de démocratisation des crypto-monnaies suit son cours et il est désormais rare de rencontrer une personne qui n’en a jamais entendu parler. Ce succès indéniable s’est logiquement concrétisé par la création des premières cartes de crédit permettant de payer en crypto-monnaies.

Bien que cette adoption de cartes crypto est en solide croissance ces dernières années, il existe de multiples obstacles à son adoption complète par la société et son remplacement des cartes bancaires classiques : des désavantages tant techniques, pratiques que fiscaux.

Cet article se destine à préciser les enjeux que présentent les cartes cryptos en2022 & 2023, en s’attardant plus particulièrement sur le problème fiscal sous-jacent aux paiements par crypto card.

Un article à venir de CoinAcademy fera un classement 2022 & 2023 des meilleures cartes crypto dans le détail, le présent article se destinant simplement à faire un bilan global des avantages et inconvénients communs à toutes les cartes de cryptomonnaie.

Sommaire

- Avantages cartes crypto : cashback et paiement en crypto monnaies

- Cartes de credit et cartes de crypto monnaies : des cartes similaires

- Les inconvénients des cartes de crypto monnaies

- Zoom sur l’inconvénient de taille : la fiscalité des cartes de cryptomonnaie

- L’avenir des cartes crypto monnaies : vers une amélioration de leur fiscalité ?

- Conclusion sur les avantages des cartes crypto : avis 2022 & 2023 de CoinAcademy

Avantages cartes crypto : cashback et paiement en crypto monnaies

Les cartes cryptos.com proposent de multiples avantages (en CRO ou en nature) dans le cas d’une détention d’un capital assez important avec la carte

La caractéristique principale de la carte de paiement en cryptomonnaie est que le détenteur de la carte n’a, par définition et à la différence d’une carte de crédit classique, pas de compte propre ouvert auprès d’une banque.

En effet, la carte de paiement en crypto-monnaies n’est pas rattachée à un compte bancaire mais à un portefeuille de cryptos ouvert au nom de la personne détentrice de la carte, et ce sur une plateforme dédiée.

Cela signifie, par exemple, que les plafonds sont souvent bien plus élevés pour les cryptocards que pour les cartes de crédit classiques (4 000 € de paiements par mois pour la carte Ruby Steel de Crypto.com par exemple).

Si les cartes de paiement en cryptomonnaie se distinguent des cartes du monde de la banque, il n’est pour autant pas possible d’assimiler toutes ces premières sous une même coupe : en effet, il existe une multitude de cartes de cryptomonnaie ayant chacune leurs caractéristiques propres et offrant des services propres.

Outre la possibilité de payer (magasins physiques, bars, restaurants, paiements en ligne pour des biens ou services comme Spotify ou Netflix, paiements mobile via ApplePay ou encore GooglePay), elles sont nombreuses à être dotée d’un système d’offre de bonus, récompenses et autre rewards en tout genre, souvent par le simple fait de s’en servir (dépenser de l’argent) ou détenir des coins associés à la plateforme qui gère la carte (détention de CRO pour la carte crypto.com).

Un article précédent de CoinAcademy détaille par exemple la carte virtuelle Alchemy Pay, permettant de faire des paiements sur des plateformes telles qu’Amazon ou eBay via les réseaux Visa et Mastercard : https://coinacademy.fr/bitcoin/une-carte-virtuelle-crypto-acceptee-sur-les-reseaux-visa-et-mastercard/

Il s’agit d’ailleurs d’un point de distinction entre les différents concurrents qui, pour attirer toujours davantage d’utilisateurs, proposent des mécanismes de cashback toujours plus élaborés

Voici quelques exemples de cartes avec systèmes de cashback, qui fonctionnent souvent avec un système de niveau en ce qui concerne l’octroi des avantages :

- la carte de paiement de la société BlockFi propose un cashback de 1,5% sur le montant de chaque achat,

- la Midnight Blue de crypto.com propose 1% de cashback sur chaque dépense, ce qui globalement stimule les achats. Le système de récompense repose par ailleurs sur la détention de CRO pendant un certain temps.

- la carte de Binance a quant à elle un système de cashback allant de 1 à 8% du montant de vos dépenses, si l’utilisateur possède un solde en Binance Coin (BNB)

Il existe par ailleurs des systèmes d’affiliations et de partenariats permettant des réductions pour les achats, pour les utilisateurs avancés. Pour Crypto.com, des réductions sont par exemple prévues pour des abonnements en ligne Spotify ou Netflix. Certains comparent ces avantages aux “cartes gold” proposées par le monde de la banque classique.

Enfin, comme autre avantage on pourrait évidemment relever qu’une transaction quelconque par crypto card repose sur la blockchain qui assure une fiabilité et une sécurité particulièrement élevées pour ce type de transaction.

Cartes de credit et cartes de crypto monnaies : des cartes similaires

Le succès de la vulgarisation des cartes crypto peut être corrélé avec leur ressemblance avec les cartes de crédit habituelles

Il est possible de trouver des similitudes importantes entre les cartes classiques et celles en cryptomonnaie, notamment sur leur fonctionnement.

Prenons un exemple pour bien comprendre : vous êtes propriétaire d’un montant en bitcoin, imaginons que vous soyez dans un magasin avec un panier d’une valeur totale de 1.000 €. Lors de votre passage en caisse, vous passez votre carte crypto laquelle nécessite un code PIN, comme pour votre carte classique. Une fois le code validé, le paiement se réalise par diminution de votre solde de 0,035 bitcoin (en prenant le prix du bitcoin le 25 janvier 2022, jour de l’article). La plateforme qui gère la carte va convertir ce solde crypto débité en argent fiat (monnaie ou devises classiques) de 1.000 € pour le paiement des livres.

Pour certaines cartes crypto, il existe un mode “prépayé” qui nécessite une recharge du solde de la carte en euro par la vente en amont de crypto contre une quantité de monnaie en devises classiques. C’est le cas notamment des cartes Bitsa et Crypto.com

Ces mêmes cartes sont adaptées pour des paiements par Google Pay ou Apple Wallet et peuvent donc servir comme moyen de paiement sans utilisation physique (par smartphone ou smartwatch), c’est-à-dire comme pour les cartes de crédit classiques. Qu’il s’agisse de la carte classique ou de la crypto card, toutes deux bénéficient du soutien des réseaux de Visa et de MasterCard et peuvent être utilisées dans – quasiment – n’importe quel point de vente, en ligne, dans les commerces etc via paiement classique ou encore avec la technologie sans contact.

Les inconvénients des cartes de crypto monnaies

Déjà, et d’une façon assez évidente, le détenteur de la carte crypto n’a pas de droit de regard sur le cours auquel il va vendre lors de la conversion en monnaie ou devises classiques, au moment du paiement. Or, du fait de la volatilité marquée du marché des cryptos, en témoigne les mouvements de ces derniers jours, le détenteur pourrait avoir à dépenser davantage pour un bien qu’il aurait acheté en période de bull market.

En pratique, les cryptomonnaies détenues pour l’utilisation sont souvent des stablecoins, ce qui élimine le risque de volatilité.

Divers frais plus ou moins élevés peuvent aussi s’additionner lors d’une transaction (c’est par exemple le cas des frais de conversion). Ici encore les coûts facturés sont propres à chaque carte crypto. Coinbase, qui est réputé avoir des frais élevés dans le monde du trading, prélève également des frais assez élevés pour la conversion des cryptomonnaies en euros lors d’un débit avec une carte Coinbase (2,49 % du prix de la transaction).

Ensuite, l’utilisation d’une telle carte déclenche le fait générateur de l’imposition sur la plus-value réalisée.Concrètement, lorsque vous achetez un bien ou un service avec votre carte, vous déclenchez le fait générateur de l’imposition : pour chaque paiement, un calcul de plus-value et un report sur la déclaration n°2086 doivent être faits, ce qui devient vite infernal.

Enfin, le système d’offre de récompenses (bonus et avantages divers) pose en lui-même une autre question sous-jacente, à savoir, comment seront déclarés ces avantages et imposés en cas de cession.

Comme nous l’avions indiqué dans un article précédent, vous savez désormais que la vente d’une crypto contre toute autre chose qu’une crypto (en monnaie ou devises classiques, ou tout bien ou service dans le commerce) vous oblige à calculer et déclarer une plus-value, car il s’agit en fait générateur de l’imposition (150 VH bis, Code général des impôts).

En général, lorsque vous achetez un produit ou un service avec votre carte crypto, la conversion des cryptos en euros est précisément le fait générateur puisque cette conversion s’assimile à une vente, vous vendez vos actifs contre de l’argent fiat. Ce n’est que dans un second temps, une fois la conversion effectuée, que le commerçant reçoit un paiement en argent fiat.

Qui dit fait générateur, vous le savez, dit calcul et déclaration de plus ou moins-value. Vous trouverez plus de détails sur ce point dans notre article CoinAcademy précédent :

Résumé en une phrase, une plus-value (ou moins-value) renvoie à la différence constatée entre un prix de cession et un prix d’acquisition.

Vous voyez le problème venir, chaque transaction entraîne l’obligation de calculer et de déclarer une plus-value. Le résultat obtenu devra ensuite être déclaré auprès de l’administration fiscale sur les formulaires correspondants.

D’autres obligations déclaratives concernant la détention d’un portefeuille de cryptomonnaie sont aussi à respecter pour éviter toute difficulté avec le fisc.

Zoom sur l’inconvénient de taille : la fiscalité des cartes de cryptomonnaie

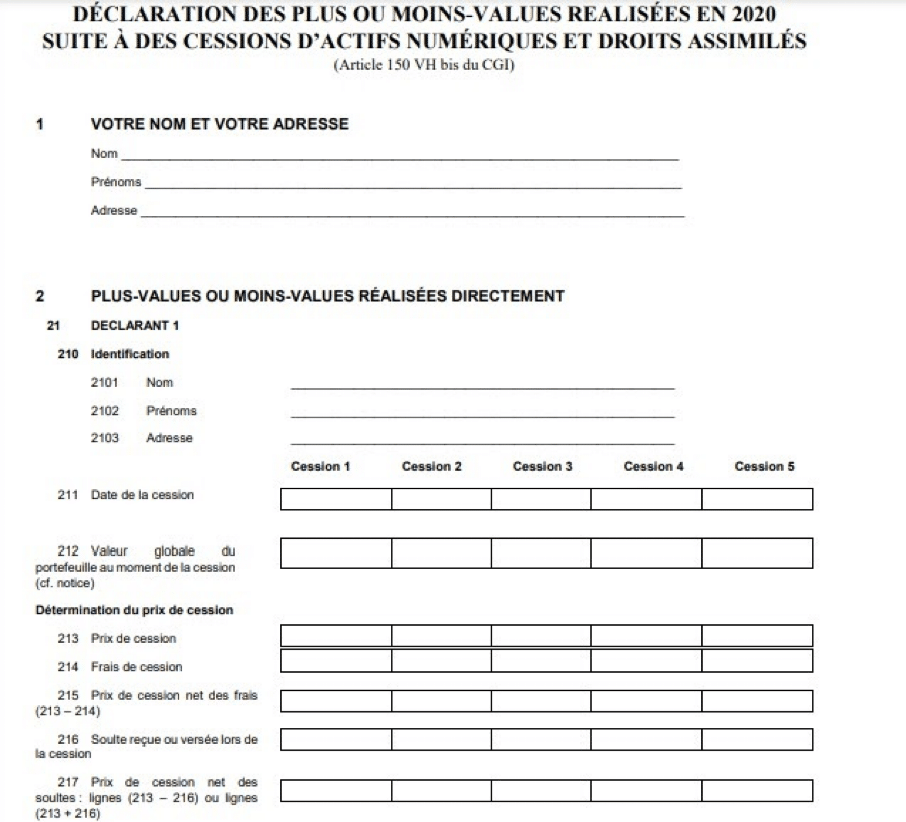

La déclaration de vos transactions et de la plus-value annuelle est obligatoire, et ce notamment pour le bon calcul de l’impôt sur les cryptos au taux prévu par la loi. Le principal problème de l’utilisation de ces cartes se trouve ici : chaque fois que vous utiliserez votre carte, il faudra reporter la plus-value réalisée sur le formulaire Cerfa n°2086 “Déclaration des plus ou moins-values réalisées en 2021 suite à des cessions d’actifs numériques et droit assimilés “.

Des informations tenant à l’identité du déclarant, la date de la cession, la valeur globale du portefeuille lors de la cession, le prix de cession et les frais s’y afférents etc. seront alors à indiquer.

Non seulement ce système est archaïque mais en plus il ne comprend que cinq colonnes représentants cinq cessions au maximum alors qu’il faudrait remplir autant de déclarations qu’il y a de transactions. Et quand bien même l’administration fiscale admettait le dépôt de plusieurs déclarations, cette obligation déclarative reste inadaptée et constitue une perte de temps aussi bien pour l’administration fiscale que pour le contribuable.

La prise en compte de seulement 5 cessions dans le formulaire n°2086 par le législateur témoigne de sa déconnexion de la réalité et rend la vie de l’utilisateur de crypto card plus compliquée

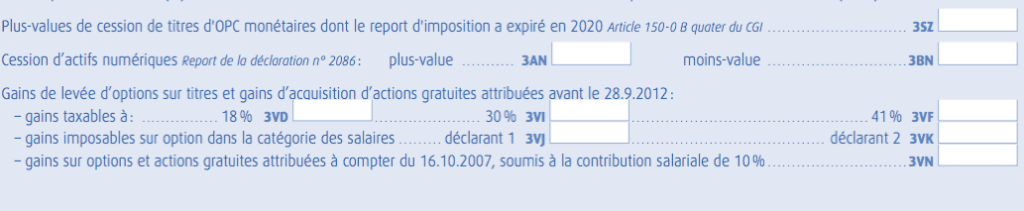

Mais ce n’est pas tout ! Le formulaire n° 2086 sert uniquement à la déclaration des plus-values réalisées par suite d’une cession d’actifs numériques (opérations réalisées avec une carte crypto ou autres cessions de crypto-monnaies). Reste encore à déclarer à l’administration fiscale la plus ou moins-value annuelle et globale (la somme de l’ensemble de vos opérations imposables sur actifs numériques au cours de l’année).

Pour rappel, cette plus ou moins-value est l’assiette sur laquelle devra être appliqué le taux légal de l’impôt (30 % d’impôt sur les plus-values crypto)

La plus ou moins value globale doit figurer sur votre déclaration de revenus, formulaire Cerfa n°2042, à la case 3AN et 3BN “Plus ou moins-values sur actifs numériques”

En plus de ces obligations, il ne faut pas oublier de déclarer votre compte crypto à l’administration fiscale. Plusieurs situations sont susceptibles d’être applicables lorsque vous utilisez votre carte :

| Compte ouvert auprès d’un prestataire français | Compte ouvert à l’étranger | Carte de wallet non custodial |

| Vous devez déclarer vos transactions, la plus ou moins-value annuelle et globale Le compte n’est en principe pas à déclarer puisqu’ouvert chez un prestataire français (Coinhouse, par exemple). | Vous devez déclarer vos transactions, la plus ou moins-value annuelle et globale. Le compte est à déclarer puisque ouvert chez un prestataire étranger (Binance, par exemple). | Le fisc considère que les wallets non custodial ne sont pas à déclarer, car assimilés à une détention de cash numérique, comme si vous déteniez de l’or. Pour cette raison, ce n’est pas soumis à déclaration. Si vous utilisez une carte rattachée à ce type de Wallet (ledger), vous devrez déclarer vos transactions, la plus ou moins-value annuelle et globale. |

Il apparaît dans toutes ces situations que vous devrez obligatoirement déclarer vos transactions à l’administration fiscale lors de l’utilisation de votre carte.

L’une des solutions pour diminuer le niveau de difficulté des déclarations serait de se tourner vers un prestataire tel que Waltio, qui permet de compiler plusieurs dizaines, centaines voire milliers de transactions, qu’elles soient effectuées pour des débits depuis une crypto card afin d’acheter des produits, que pour du trading ou des transactions intercomptes. La plus-value (sur lequel le taux légal va être appliqué) est ainsi calculée d’une façon ultrarapide.

Si vous souhaitez davantage d’informations sur la déclaration des comptes crypto, un article précédent de CoinAcademy rentre plus dans le détail et permet d’avoir un panorama plus large sur cette problématique : https://coinacademy.fr/fiscalite/declarer-comptes-crypto-monnaies/

L’avenir des cartes crypto monnaies : vers une amélioration de leur fiscalité ?

Il est évident que le système actuel, qui consiste à calculer et déclarer chaque plus ou moins-value réalisée lors d’un achat avec une carte de paiement en crypto-monnaie, et ce même si les achats sont très nombreux, présente un désavantage certain et n’est pas adapté à cette nouvelle technologie.

Plus qu’un désavantage, il s’agit d’une situation très contraignante pour les utilisateurs de ce mode de paiement à l’heure où il serait préférable d’encourager leur utilisation, notamment dans le but de renforcer les liens avec l’économie réelle.

Conscients de ces difficultés, certains politiques avaient alerté de la nécessité de créer un régime fiscal spécifique.

Pour accélérer cette création, un amendement I-1893 avait été déposé par le député M. Person en 2021. Il préconisait une “exonération sur le montant des dépenses effectuées par la carte” pour un montant n’excédant pas 3.000 €. Autrement dit, l’amendement prévoyait une exonération d’imposition en cas d’utilisation d’actifs numériques comme moyen de paiement pour l’achat par les utilisateurs de quelque chose qui n’est pas un actif numérique (biens ou services), et ce dans une limite de 3.000 €.

D’autres imaginaient un régime fonctionnant avec un “abattement forfaitaire qui couvre les dépenses courantes réalisées en crypto-actifs”.

Le législateur aurait alors pu édicter un régime fiscal spécifique, lequel aurait fait office de “pont entre les deux mondes”. Toutefois, il n’a pas saisi cette occasion lors de l’adoption de la loi de finances pour 2022. Il nous semble bien regrettable que le législateur ne se soit pas positionné en faveur d’une telle proposition, favorable aux utilisateurs de crypto card.

Dans le même temps, faciliter et banaliser leur utilisation pourrait, à terme, rendre désuets les modes traditionnels des paiements par cartes du monde de la banque, ce qui peut – peut-être – justifier l’inertie du législateur en la matière.

Conclusion sur les avantages des cartes crypto : avis 2022 & 2023 de CoinAcademy

Bien qu’il existe sans aucun doute des avantages assez vastes pour les utilisateurs de ces cartes (offre de récompenses, bonus, diversification de l’offre pour une plus large application de ces cartes etc.), le paiement en bitcoins est aujourd’hui assez difficile à mettre en oeuvre : tous les commerçants ne l’acceptent pas nécessairement, le législateur est méfiant et flemmard sur le sujet de sa démocratisation, et le niveau de reconnaissance de ces cartes par le public est beaucoup plus bas, pour le moment, que celui des cartes classiques.

D’un point de vue fiscal en particulier, nous ne sommes absolument pas prêts à faire nos courses en bitcoins puisque rien n’est mis en œuvre pour faciliter la vie des utilisateurs. Nous pensons qu’au vu de la complexité du régime fiscal inadapté, le législateur édictera, nécessairement, un nouveau régime plus cohérent dans les années à venir.

Pour l’heure, les utilisateurs de telles cartes, ainsi que les fiscalistes et agents du fisc restent ”l’assiette vide”, puisque la loi de finances pour 2022 & 2023 promulguée le 31 décembre dernier est muette comme une tombe sur toutes ces sinueuses problématiques fiscales.