Depuis plus de seize ans, l’industrie crypto tente de s’imposer comme une alternative viable aux infrastructures financières traditionnelles. Pourtant, force est de constater que les banques, les réseaux de paiement internationaux et les institutions réglementées continuent de fonctionner en marge de ces technologies.

C’est en grande partie dû au fait que la blockchain a du mal à s’adapter aux besoins de cette industrie : scalabilité insuffisante, anonymat des utilisateurs incompatible avec les règles KYC/AML, et manque de transparence pour les opérateurs réglementés.

C’est dans ce contexte que Keeta a été créé. Une blockchain compliante par défaut, déployée sur une architecture ultra-performante, Keeta a pour objectif de s’imposer comme la base technologique de la finance de demain.

Origine et ambition

Keeta est le fruit de l’expérience de Ty Schenk, un acteur qui avait déjà tenté de développer des applications de paiement sur Nano (anciennement RaiBlocks), une blockchain connue pour sa rapidité, mais trop limitée pour répondre aux exigences institutionnelles.

Avec Keeta, Ty Schenk a pour objectif de lever ces barrières technologiques et règlementaires. Avec Roy Keene, ex-lead developer de Nano, il a conçu une nouvelle infrastructure blockchain centrée sur les besoins du secteur financier.

Le projet est également soutenu par Eric Schmidt, ancien PDG de Google. Il a investi 17 millions de dollars, il s’agit de son tout premier investissement direct dans une startup blockchain.

Architecture technique

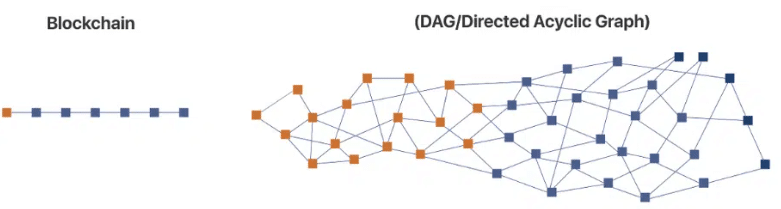

Keeta repose sur une architecture dite « pseudo-DAG », un graphe orienté acyclique hybride, inspirée de Nano, dans lequel chaque compte possède sa propre blockchain.

Cette structure permet de s’affranchir de l’ordre global des transactions et d’exécuter des opérations en parallèle, à très grande échelle.

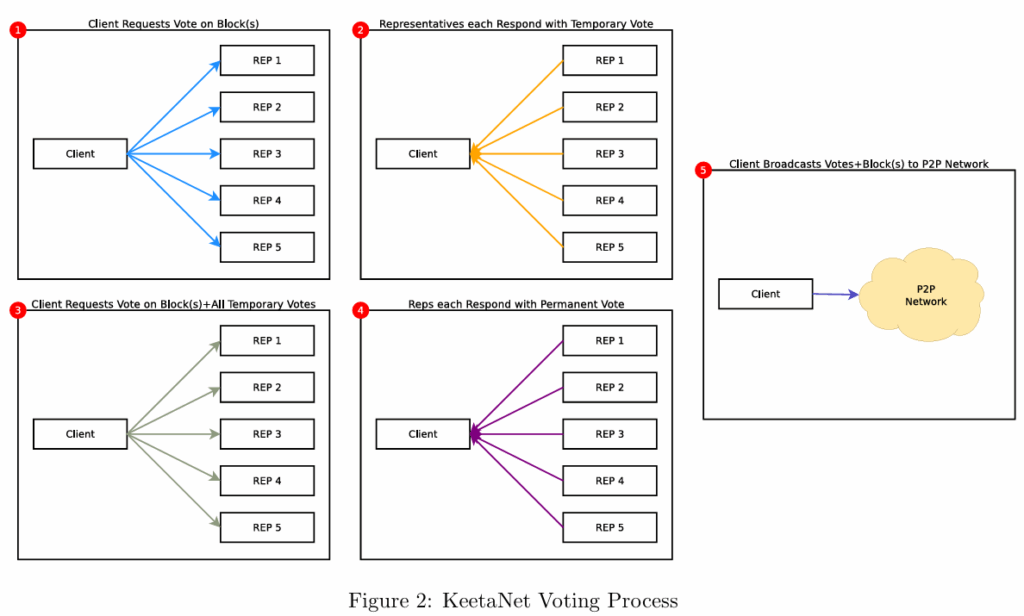

La gestion du consensus ne repose pas sur un système purement décentralisé pair-à-pair. Le réseau utilise une architecture client-serveur pour le traitement des votes, et réserve l’usage du réseau P2P uniquement à la diffusion des blocs déjà finalisés.

Lorsqu’un utilisateur veut envoyer une transaction, son portefeuille contacte directement les « voting nodes » et recueille leurs votes individuels. Une fois le quorum atteint, ces votes temporaires sont transformés en votes permanents et encapsulés dans le bloc de transactions. Ce dernier est ensuite diffusé sur le réseau P2P.

Pour tenter de mieux comprendre : les clients communiquent directement avec les représentants via des API HTTP pour soumettre leurs transactions. Seules les transactions ayant obtenu un consensus suffisant sont diffusées sur le réseau peer-to-peer via des protocoles WebSocket. Cette approche réduit la charge sur le réseau et élimine les risques associés à une mempool publique, tels que le front-running.

Ce processus garantit que chaque bloc publié est déjà validé et finalisé. Les autres participants peuvent immédiatement vérifier sa validité grâce aux signatures contenues dans le bloc lui-même, sans avoir à consulter directement les représentants.

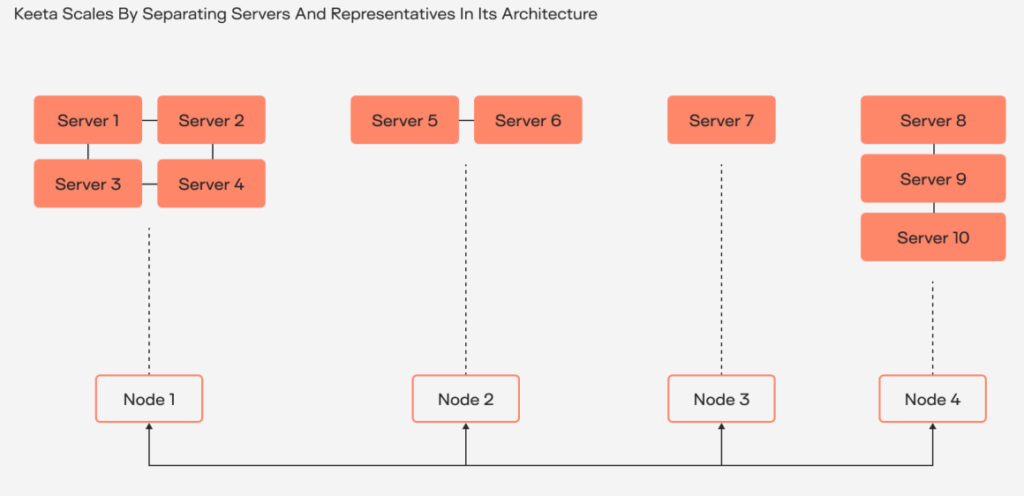

La seconde particularité réside dans la scalabilité horizontale.

Contrairement aux autres chaînes qui cherchent à tout faire sur un seul nœud ou à empiler des couches, Keeta mise sur les infrastructures cloud modernes.

Les nœuds ne sont plus de simples serveurs isolés, mais des entités élastiques pouvant intégrer plusieurs serveurs et s’adapter dynamiquement à la charge. Le protocole repose entièrement sur des technologies standards telles que HTTP, permettant à Keeta de bénéficier directement des décennies d’optimisations mises au point par des entreprises comme Google.

Cette approche permet aussi à tout acteur, banque, échange crypto, ou particulier disposant du matériel nécessaire, de devenir un nœud du réseau.

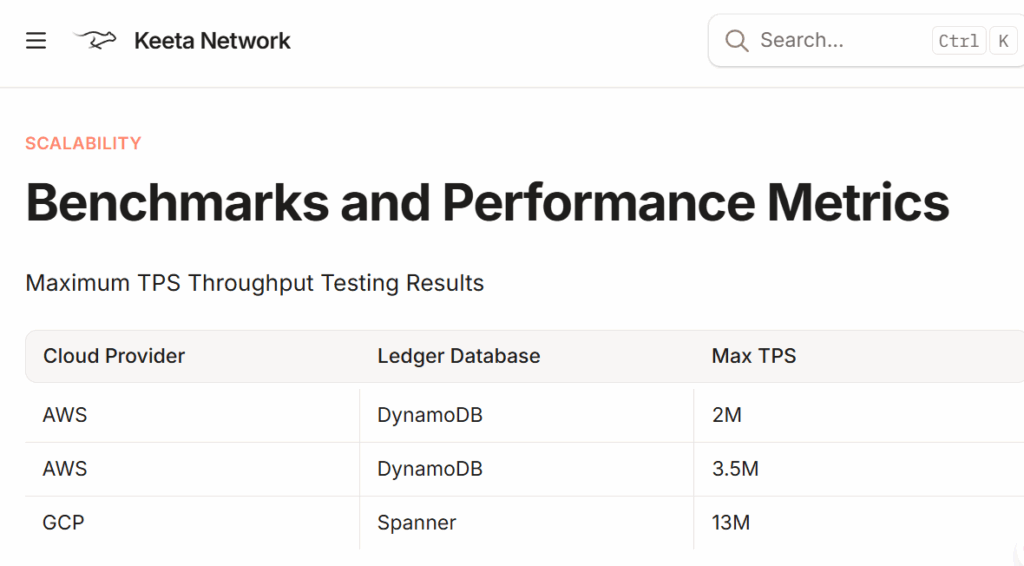

L’équipe a annoncé être capable de gérer 10 millions de TPS avec une finalité de 400 millisecondes. Le tout avec des frais de transaction de ~0.00005 $.

Keeta adopte une approche intéressante en éliminant complètement le concept traditionnel de mempool. Contrairement aux blockchains classiques où les transactions en attente sont stockées dans une mempool avant d’être incluses dans un bloc, Keeta supprime cette étape intermédiaire pour améliorer l’efficacité et la rapidité du traitement des transactions.

Selon Chainspect, Keeta se classe déjà premier, devant Solana en termes de TPS réel, avec un pic à 47 650 TPS sur son Testnet. Cependant, un vrai benchmark est attendu en juin pour confirmer ces chiffres.

Une conformité intégrée au protocole

Contrairement aux blockchains classiques qui laissent la conformité aux plateformes d’échange, Keeta intègre nativement un système KYC/AML basé sur des certificats X.509.

Lorsqu’un utilisateur est vérifié par une entité de confiance (actuellement Footprint), son portefeuille peut émettre des transactions qui sont instantanément reconnues comme conformes. Aucune donnée personnelle n’est partagée publiquement, seul le certificat de vérification est visible pour garantir l’anonymat.

Cette conformité native fait de Keeta la première blockchain alignée avec la Travel Rule, une exigence règlementaire qui impose aux institutions financières de transmettre certaines informations sur les expéditeurs et les destinataires de fonds lors d’un transfert. Les institutions peuvent donc s’intégrer au réseau sans craindre de contrevenir à leurs obligations légales.

Sub-networks : des sous-réseaux privés pour une souveraineté numérique totale

Keeta permet la création de sub-networks privés des réseaux autonomes et chiffrés construits au sein de son écosystème. Ces sous-réseaux offrent aux entreprises, institutions ou communautés la possibilité de déployer leur propre infrastructure numérique, tout en bénéficiant de la sécurité, de la scalabilité et de l’interopérabilité de la technologie Keeta.

Chaque sub-network fonctionne avec ses propres règles de gouvernance, peut restreindre l’accès à certains membres, et permet de stocker ou transférer des données de manière confidentielle. C’est un outil puissant pour ceux qui recherchent un contrôle total sur leurs échanges numériques sans renoncer aux avantages d’un réseau distribué.

Des cas d’usage concrets

Le réseau Keeta a déjà été testé dans le cadre de projets pilotes avec plusieurs institutions financières, et sert actuellement de ledger à plusieurs banques.

Certains documents mentionneraient également un partenariat avec Bank of America.

Autre avancée : la carte Visa Keeta, déjà fonctionnelle, permet de dépenser directement depuis un compte Keeta, sans intermédiaire. Il ne s’agit pas d’une carte prépayée liée à un exchange, mais d’une intégration directe avec la blockchain, ce qui ouvre la voie à des paiements instantanés et conformes.

Pour les banques, Keeta permet de dématérialiser totalement leur infrastructure de règlement tout en conservant un contrôle strict sur les flux et les identités. Cela signifie qu’elles peuvent se passer de nombreux systèmes internes complexes (comme les chambres de compensation, les bases de données propriétaires, ou les messageries comme SWIFT) en utilisant directement la blockchain Keeta comme registre unique et universel de leurs transactions financières.

Grâce au système de permissions, une banque peut émettre un actif (stablecoin, obligations tokenisées, commodités) et en restreindre la circulation à des portefeuilles vérifiés selon ses propres critères règlementaires.

De plus, Keeta permet de contrôler la visibilité des transactions : certaines opérations peuvent être invisibles au public et seulement accessibles aux nœuds validateurs autorisés. C’est une fonctionnalité essentielle pour la gestion interbancaire de volumes importants ou de flux confidentiels.

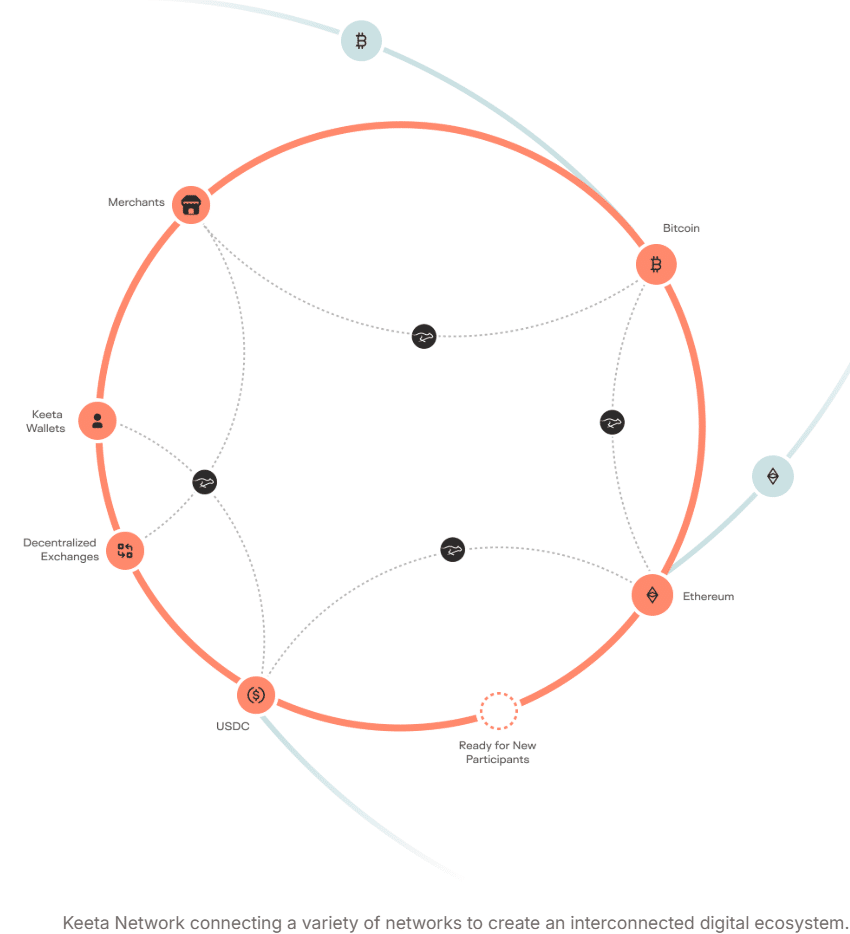

Un élément stratégique clé dans l’écosystème Keeta sont les anchors.

Un anchor est un bridge entre Keeta et un autre système de paiement, qu’il s’agisse d’une blockchain (Bitcoin, Ethereum) ou d’un système bancaire fiat.

Par exemple, une plateforme d’échange peut opérer un anchor vers Bitcoin, et une banque un anchor vers l’euro ou le dollar. Lorsqu’un utilisateur veut convertir ses BTC en euros sur Keeta, il passe par ces deux anchors, effectue l’échange sur le DEX natif de Keeta, et retire les fonds en euros.

Les anchors rendent ainsi Keeta interopérable avec le monde extérieur tout en respectant des standards de sécurité et de conformité.

Enfin, l’application KeetaPay avait été lancée en version bêta avec des partenaires comme CFSB, CurrencyCloud et Banco Dondé. L’objectif était de simplifier les paiements internationaux en se servant de l’infrastructure de Keeta. Cependant, ce projet a été mis en pause.

Sa relance est prévue pour fin 2025, avec la collaboration d’un fournisseur de stablecoins.

Pour résumer, l’objectif final de Keeta est de devenir l’infrastructure de référence pour les transferts de valeur à l’échelle mondiale, en remplaçant les systèmes traditionnels comme SWIFT par un réseau blockchain ultra-performant, conforme par défaut, et entièrement interopérable avec les institutions financières.

Tokenomics du token Keeta (KTA)

Le token KTA permet de payer les frais de transaction sur le réseau principal, de participer à la gouvernance via la délégation de vote, et potentiellement de recevoir des incitations (cashbacks ou récompenses de liquidité).

Il n’y a pas de staking actif, mais les utilisateurs peuvent déléguer leur vote à des représentants, qui se font concurrence pour offrir le meilleur service au moindre coût.

Le token a été lancé en mars 2025 sur Base en même temps que le Testnet. Le mainnet devrait quant à lui arriver en juin 2025, accompagné de l’anchor entre Base et Keeta.

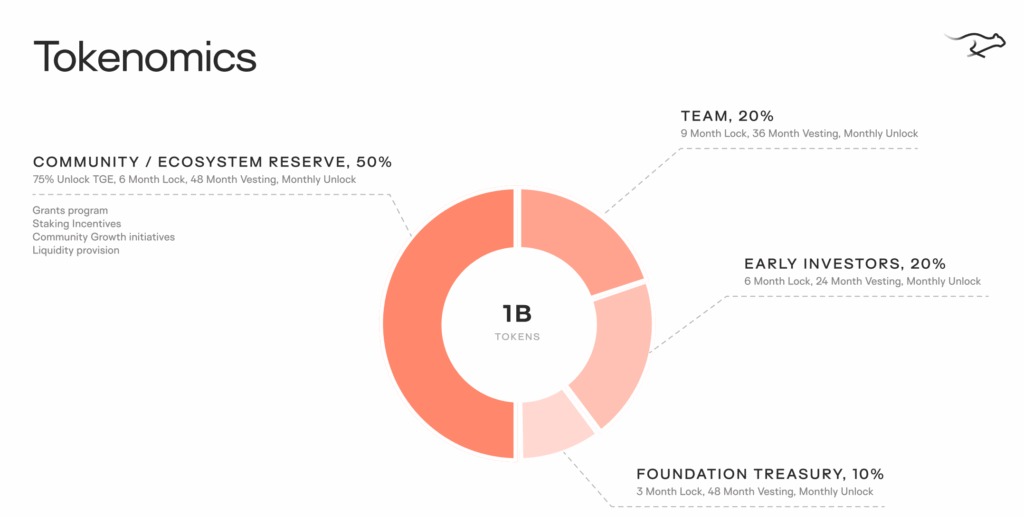

La répartition des tokens a été faite de la sorte :

- 50% pour la communauté et la réserve de l’écosystème

- 20% pour la team

- 20% pour les investisseurs

- 10% pour la trésorerie de la fondation

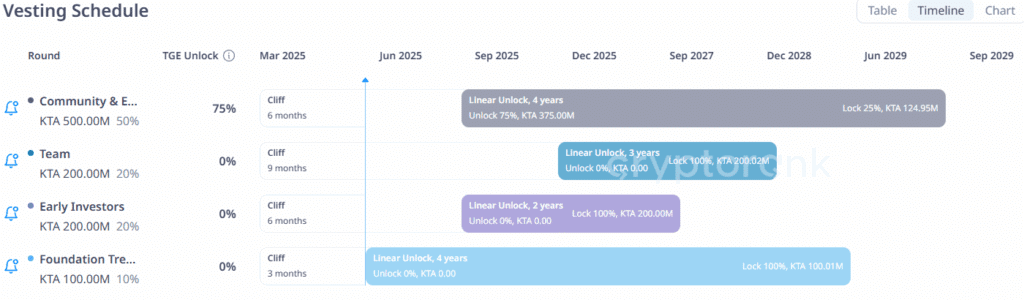

De juin à septembre 2025, 0,20% de la supply maximale seront libérés mensuellement. A partir de septembre 2025 ce montant passera à 1,25%, puis à 1,80% à partir de décembre 2025.

Catalyseurs à surveiller

Plusieurs événements clés pourraient prochainement propulser Keeta sur le devant de la scène.

Le lancement du mainnet, accompagné de l’intégration des anchors, est prévu pour juin 2025.

Dans la foulée, Keeta devrait dévoiler son portefeuille natif, le Keeta Wallet, capable de gérer monnaies fiat, cryptomonnaies, identités numériques, actions et autres actifs tokenisés.

Un audit indépendant confirmant les 10 millions de transactions par seconde annoncées est également attendu courant juin.

La révélation d’un partenaire spécialisé dans les stablecoins pourrait également susciter un intérêt, tout comme le lancement attendu, bien que sans date précise, d’un DEX natif permettant l’échange de crypto et de titres tokenisés.

Conclusion

Keeta se présente comme une réponse crédible aux limites structurelles du système financier actuel. Avec une architecture performante, conforme par défaut, et interopérable avec les environnements fiat et crypto, elle ambitionne de devenir la nouvelle colonne vertébrale technologique de la finance mondiale.

Le soutien d’Eric Schmidt, ancien PDG de Google, n’est pas anodin : il valide non seulement la solidité technique du projet, mais aussi son potentiel de transformation à grande échelle.

Toutefois, révolutionner l’infrastructure bancaire mondiale ne se fait pas du jour au lendemain. Le système actuel repose sur des protocoles anciens, comme SWIFT, qui bien qu’obsolètes sur le plan technologique, sont profondément ancrés dans les habitudes, les régulations et les interconnexions entre acteurs. Le remplacement ou la modernisation de ces réseaux prendra du temps, car la finance traditionnelle évolue avec prudence et lenteur.

Cependant, plusieurs zones d’ombre subsistent. Le projet reste jeune, son mainnet n’est pas encore lancé, et les preuves tangibles d’adoption à grande échelle manquent encore. L’absence de calendrier clair pour certaines fonctionnalités clés, comme le DEX natif, soulève des interrogations.

Enfin, même si les premiers partenariats institutionnels existent, leur portée réelle reste à évaluer une fois que le réseau sera pleinement opérationnel.

Keeta dispose donc de tous les éléments pour devenir un acteur central de l’infrastructure financière de demain, à condition de tenir ses promesses techniques et de concrétiser ses ambitions face aux exigences du monde réel.

Suivre Keeta

🌐 Site Web