Dans un marché avec des produits dérivés décentralisés en pleine explosion, porté par l’essor des contrats perpétuels et des infrastructures on-chain ultra-performantes, un constat saute aux yeux : tout reste cloisonné. Chaque application du protocole est complètement isolée des autres : trading d’un côté, lending/borrowing d’un autre, spot ailleurs…

Les utilisateurs doivent immobiliser des collatéraux séparés pour chaque usage, sans mécanisme natif de mutualisation. Cette organisation limite l’efficience du capital, complexifie la gestion des comptes et empêche une évaluation globale du risque à l’échelle du portefeuille.

Malgré les avancées en matière de performance, cette architecture reste éloignée des standards de la finance traditionnelle, où la marge est gérée de manière consolidée. L’absence d’un système de unified margin natif, capable d’orchestrer simultanément trading, lending et spot autour d’un même socle de collatéral, constitue ainsi l’un des principaux verrous structurels de la DeFi actuelle et c’est précisément ce verrou structurel que veut faire sauter Extended 👇

Extended : le perp DEX comme point d’entrée, pas comme finalité

Extended s’inscrit dans cet environnement fragmenté en adoptant une approche qui ne traite pas les contrats perpétuels comme une fin en soi, mais comme une première brique fonctionnelle. Le protocole se présente initialement comme un perp DEX, proposant des marchés crypto et TradFi réglés en USDC, avec une infrastructure pensée pour rivaliser en latence et en profondeur de marché avec les plateformes centralisées.

Extended rivalise avec les plateformes centralisées (CEX) grâce à une latence d’exécution des ordres off-chain (matching et prise en compte du trade) inférieure à 10 millisecondes, très proche des 1~5 ms des meilleurs CEX comme Binance, OKX ou Bybit.

Sur le plan opérationnel, Extended repose sur une architecture hybride combinant un carnet d’ordres centralisé off-chain et un règlement on-chain. Le matching, l’évaluation du risque et le sequencing sont exécutés off-chain afin d’optimiser la performance, tandis que la validation des transactions et le règlement final sont assurés sur Starknet. Cette séparation permet de préserver la rapidité d’exécution tout en garantissant la vérifiabilité des règles de trading et de liquidation.

Attention cependant, il ne faut surtout pas confondre la latence du matching (inférieure à 10 ms, quasi-instantanée) avec la finalité sur la blockchain: la finalité désigne le moment où une transaction devient irréversible et définitivement sécurisée sur la blockchain.

Sur Extended, vous placez un ordre qui est matché off-chain en moins de 10 ms, puis vous recevez une pre-confirmation sur Starknet en ~0,5 seconde, rendant le trade immédiatement visible et actif sur votre dashboard Vault/marge Extended.

Cependant, la spécificité d’Extended ne réside pas uniquement dans son choix architectural.

Contrairement à de nombreux perp DEX dont le périmètre se limite au trading de dérivés, Extended est conçu dès l’origine autour d’une logique de marge globale. Le protocole adopte le cross-margin comme mode par défaut, autorisant le partage du collatéral entre l’ensemble des positions ouvertes au sein d’un même compte de trading. Cette orientation reflète une volonté explicite de dépasser le cadre du produit unique.

Le Vault comme première brique opérationnelle vers une marge unifiée

Dans l’état actuel du protocole, la composante la plus avancée de cette trajectoire vers une marge unifiée est l’Extended Vault, qui introduit une forme de collatéral productif utilisable pour le trading. Bien qu’il ne s’agisse pas encore d’un marché de lending natif, le Vault permet déjà de combiner génération de rendement et utilisation comme collatéral au sein d’un même système.

Le fonctionnement repose sur un mécanisme de dépôts en USDC. Lorsqu’un utilisateur dépose des fonds dans le Vault, il reçoit en contrepartie des Vault Shares (XVS), représentant une part tokenisée du capital du Vault. Ces XVS peuvent ensuite être utilisées comme collatéral pour le trading de contrats perpétuels, tout en restant exposées aux sources de rendement générées par l’activité du protocole.

Le rendement du Vault se décompose en deux composantes distinctes.

Le Base Yield est accessible à l’ensemble des déposants et provient principalement de l’activité de market making opérée par le Vault sur les marchés d’Extended, des frais de trading collectés et des liquidations exécutées par le protocole. À l’heure actuelle, ce rendement de base s’établit autour de 4,24 % APR sur les 30 derniers jours.

À ce rendement s’ajoute un Extra Yield, réservé aux utilisateurs les plus actifs sur la plateforme. Ce supplément est calculé en fonction de la trading league de l’utilisateur (de Pawn à King) et est financé par une redistribution partielle des frais générés par l’activité de trading. Pour les profils les plus actifs, l’APR total peut atteindre jusqu’à 22 %, combinant Base Yield et Extra Yield.

Cette structure permet au capital déposé de remplir simultanément deux fonctions. D’une part, il génère un rendement issu de l’activité économique du protocole. D’autre part, via les XVS, il contribue aux exigences de marge du compte de trading. Le capital n’est donc plus immobilisé uniquement comme garantie passive, mais intégré dans une logique d’allocation plus dynamique.

Le Vault a déjà atteint une taille importante, avec une TVL d’environ 161 millions de dollars, ce qui en fait un élément central de la liquidité et du fonctionnement économique d’Extended. Cette profondeur permet au Vault de jouer un rôle actif dans la fourniture de liquidité et dans la gestion des liquidations, tout en limitant l’exposition systémique grâce à des plafonds de risque stricts.

Même si le Vault ne constitue pas encore un marché de lending à part entière, il en pose les bases. Une dégradation du PnL non réalisé sur des positions réglées en USDC peut être partiellement absorbée par un collatéral productif contribuant à la marge, sans nécessiter de liquidation immédiate. La continuité entre trading et financement est ainsi amorcée, sans être encore formalisée.

Dans cette configuration, le Vault apparaît comme une brique intermédiaire : suffisamment avancée pour introduire un collatéral productif et mutualisable, mais encore distincte du unified margin cross-asset intégrant lending et spot, prévu dans les phases ultérieures de la roadmap. Il permet néanmoins à Extended de tester en conditions réelles les principes économiques et de gestion du risque qui sous-tendent sa vision à plus long terme.

L’intégration du lending natif

Dans la continuité de sa vision autour du unified margin, Extended prévoit l’intégration d’une couche de lending et borrowing natifs, conçue non comme un module externe, mais comme une extension directe de la logique de marge. À ce stade, cette couche n’est pas encore déployée, mais elle constitue un élément central de l’architecture cible du protocole.

Dans ce modèle, le prêt n’est pas envisagé comme un produit autonome nécessitant des interactions distinctes, mais comme un mécanisme structurel destiné à équilibrer les flux de capital au sein du système. Les actifs déposés en collatéral pourraient ainsi être mobilisés simultanément pour le trading et pour le financement, sans séparation explicite entre ces usages.

Une baisse du PnL non réalisé sur des positions réglées en USDC ne se traduirait pas uniquement par une pression accrue sur la marge disponible, mais pourrait correspondre à un emprunt implicite, financé par les fournisseurs de liquidité du marché de lending intégré. Le coût de ce financement serait alors redistribué aux prêteurs, sans nécessiter d’action spécifique de la part de l’utilisateur.

Cette approche vise à supprimer la discontinuité traditionnellement observée entre trading et lending en DeFi. Là où les architectures actuelles imposent des transferts manuels entre protocoles spécialisés, le lending serait intégré directement au moteur de marge. À terme, cette intégration renforcerait également la robustesse du modèle de collatéralisation. En diversifiant les sources de rendement associées aux actifs déposés, le capital pourrait rester productif tout en servant de garantie, sans modifier les principes fondamentaux de gestion du risque.

Marché spot et réseau EVM compatible

Le marché spot futur d’Extended est prévu, mais pas encore disponible, pour enrichir l’écosystème après l’intégration d’un marché natif de prêt et d'emprunt.

Les utilisateurs pourront déposer n’importe quel actif supporté, y compris ceux générant des rendements, comme collatéral, tout en gagnant des intérêts supplémentaires.

La vision d’Extended pour intégrer l’EVM (Ethereum Virtual Machine) repose sur la construction d’un réseau compatible EVM au-dessus de Starknet, où la logique de marge unifiée est intégrée au niveau de base et exposée comme un token ERC-20 accessible à toutes les applications.

Cela permettra aux dApps de partager la liquidité et d’accéder à la marge des utilisateurs via un compte global unique, améliorant l’efficacité du capital.

La sécurité de cette couche EVM sera assurée par des validateurs indépendants, avec une latence inférieure à 100 ms, favorisant un écosystème ouvert et performant pour les applications financières.

Liquidité, capital et composabilité

Extended introduit une marge unifiée à l’échelle de toute son infrastructure, et ça change pas mal de choses pour la liquidité dans la DeFi. Aujourd’hui, dans la plupart des protocoles, le capital est fragmenté : chaque app a son propre pool, sa propre liquidité. Résultat, les marchés manquent de profondeur et les apps se battent entre elles pour attirer du collatéral.

Avec une marge globale partagée, c’est l’inverse. La liquidité devient une ressource commune. Les apps ne fonctionnent plus en silos : elles puisent dans un même capital. Cela donne des marchés plus profonds et moins de friction quand il faut allouer du capital.

Côté efficience : un même collatéral peut couvrir plusieurs positions en même temps, quel que soit le type de marché. Le capital n’est plus bloqué par la logique d’une seule app, il est utilisé là où le système en a besoin.

Et pour la composabilité, c’est un levier important : les apps peuvent se brancher sur une couche de marge standardisée au lieu de reconstruire chacune leur propre gestion du risque. Les liquidations et les seuils de marge sont gérés de façon globale, à partir de l’état réel du capital. Ça ouvre la porte à des mécanismes de stabilisation bien plus cohérents à grande échelle.

Modèle économique

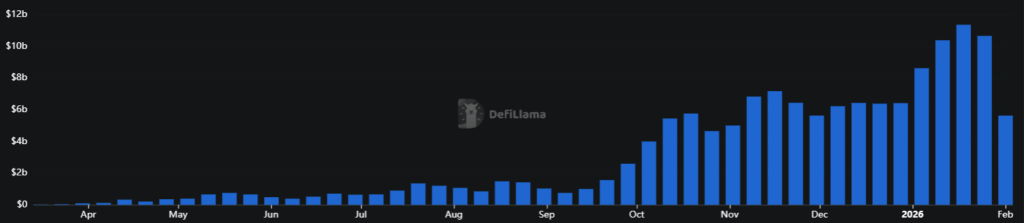

Le modèle économique d’Extended repose principalement sur les frais générés par le trading de contrats perpétuels. Au cours des dernières semaines, le protocole a enregistré des volumes hebdomadaires oscillant entre 10 et 11 milliards de dollars, traduisant une liquidité soutenue et une utilisation régulière de l’infrastructure.

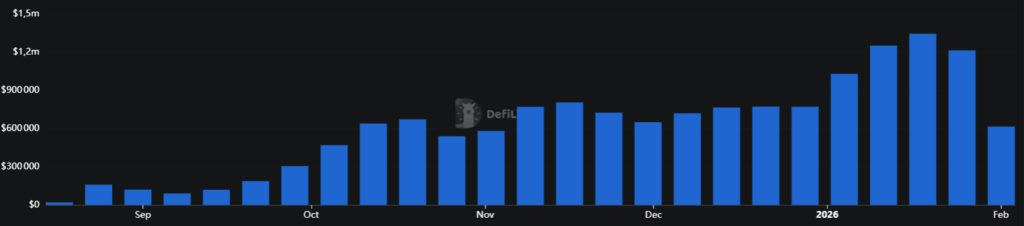

Ces volumes se traduisent par une génération de frais comprise entre 1,2 et 1,4 million de dollars par semaine, en fonction des conditions de marché et de la répartition entre ordres maker et taker. Ces revenus constituent aujourd’hui le cœur du modèle économique du protocole.

Extended applique actuellement une structure de frais simple. Les ordres taker sont facturés 0,025 %, tandis que les ordres maker sont proposés à 0 %, favorisant la fourniture de liquidité sur le carnet d’ordres.

En complément, les market makers les plus actifs peuvent bénéficier de réductions, avec un taux maximal pouvant atteindre 0,013 % sur leur volume maker.

À ce stade, une partie importante des frais générés n’est pas redistribuée directement sous forme de revenus aux utilisateurs, mais réinjectée dans l’écosystème du protocole. Une fraction des fees alimente notamment le boost de rendement du Vault, via le mécanisme d’Extra Yield, renforçant l’attractivité du collatéral productif et la profondeur de liquidité, plutôt qu’une logique de capture de valeur immédiate.

Enfin, l’équipe n’a pas encore communiqué sur les détails du token ou sur d’éventuels mécanismes de gouvernance et de redistribution. Le système d’incitation actuellement en place repose principalement sur des points, attribués en fonction de l’activité des utilisateurs sur la plateforme.

Conclusion

Extended veut améliorer la gestion du collatéral et rendre le capital plus efficace en DeFi, en mettant la logique de marge et le collatéral productif au centre de son système. Mais ce positionnement n’est plus unique : Hyperliquid a commencé à intégrer des mécanismes similaires, ce qui réduit l’avance structurelle d’Extended sur ce terrain.

Côté frais, Extended se rapproche de la vision d’Hyperliquid en facturant les ordres taker, contrairement à des protocoles comme Paradex ou Variational qui ont choisi d’autres modèles comme le zéro frais et le RFQ. Ainsi, Extended doit proposer une infra suffisamment différenciante pour que les utilisateurs acceptent de payer ce coût. Tout se jouera sur sa vitesse d’exécution, Extended doit livrer rapidement : le lending natif, la marge cross-asset et élargir son catalogue de produits.