Introduction

Ces dernières années ont vu émerger une multitude d’échangeurs décentralisés (DEX) et leurs outils visant à développer l’écosystème de la finance décentralisée (DeFi).

Avec ceux-ci sont nés de nouvelles opportunités, mais également de nouveaux risques dus aux nouvelles solutions apportées à cet écosystème.

Après lecture de cet article, vous devriez comprendre comment fonctionne les impermanent loss et comment s’en prémunir.

Les DEX et leur pool de liquidité

Tout d’abord il est important de faire la différence entre un échangeur décentralisé (DEX) et un échangeur centralisé (CEX).

Qu’est-ce qu’un échangeur décentralisé (DEX) ?

Un échangeur décentralisé est une plateforme sur laquelle vous pourrez effectuer des échanges de cryptoactifs en pair-à-pair (peer to peer).

Plus simplement, c’est une plateforme qui émule les fonctions d’un échangeur centralisé sur la blockchain. Cela signifie que vous êtes le seul garant de vos fonds et n’avez pas à placer votre confiance en une entité centralisée comme les exchanges Binance ou Coinbase par exemple.

Ces protocoles décentralisés fonctionnent notamment avec un système de liquidity pool permettant aux utilisateurs de faire des échanges en peer to peer en appliquant des frais plus importants que ceux appliqués sur les CEX (nous verrons pourquoi plus tard).

En outre, n’importe qui avec des fonds et un wallet décentralisé peut venir fournir de la liquidité dans ces pools, devenir donc un liquidity provider (fournisseur de liquidité) et profiter des rendements générés par cette activité.

Qu’est-ce qu’une liquidity pool (pool de liquidité) ?

Les liquidity pool sont des smart contrats utiliser pour verrouiller la liquidité des utilisateurs qui sera utilisé pour effectuer les échanges.

Si les DEX appliquent des frais importants, c’est principalement afin de récompenser ces liquidity provider (fournisseur de liquidité) qui ont déposé leur argent dans ces pools afin que les échanges puissent se faire correctement.

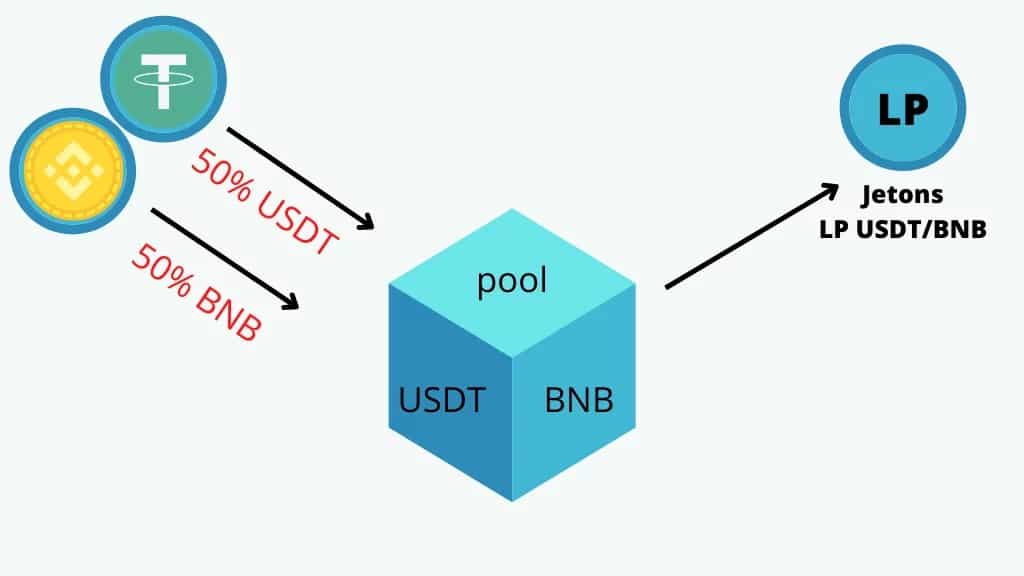

Ces pools de liquidité sont composés généralement d’une paire de token répartie de manière équilibrée (50%/50%) dans la pool.

Lorsqu’un utilisateur déposera des fonds dans une pool, il recevra alors des LP tokens (liquidity provider tokens) qui seront la preuve du montant qu’il a déposé dans le protocole.

Le fonctionnement d’une pool de liquidité

Un exemple vaut mieux que 1000 mots.

Supposons que nous ayons affaire à une pool ETH/BNB de $10,000, alors la pool sera composé de $5,000 d’ETH et $5,000 de BNB.

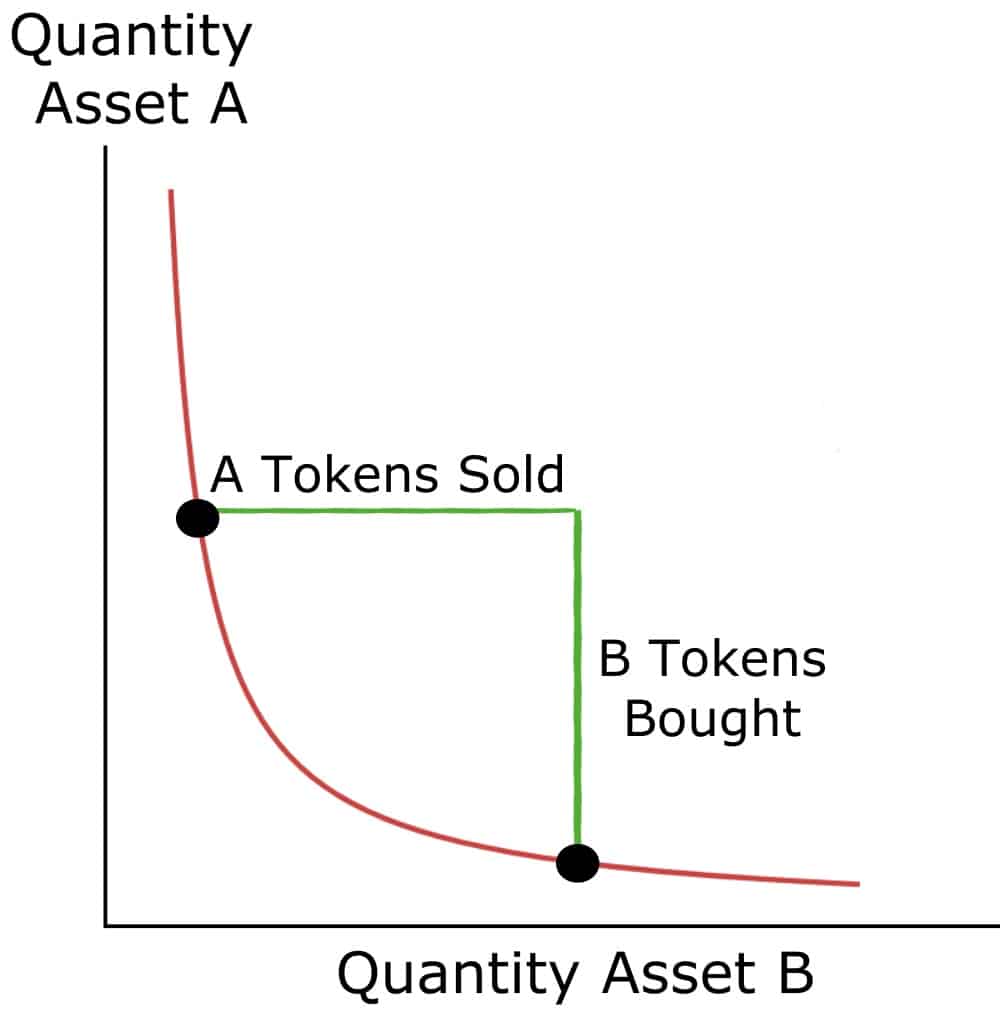

Le marché des pools de liquidité est aussi intéressant pour effectuer de l’arbitrage, car le prix des actifs contenu dans une pool n’est pas régi par un carnet d’ordre comme il le serait sur un échangeur centralisé quelconque, mais bien par un AMM (Automated Market Maker) qui s’occupera d’équilibrer la part des deux tokens présents dans la pool de liquidité.

Pour l’arbitrage, il est question de décalage au niveau du prix des tokens présent dans les pools et sur le marché.

Si un token présent dans une pool affiche une différence avec celui du marché, alors des bots d’arbitrage viendront acheter le token où il est le moins cher pour ensuite le revendre où son prix est supérieur.

Ce phénomène est primordial à comprendre pour bien saisir les impermanent loss.

Exemple :

Admettons qu’un actif X au prix du marché sur l’échangeur centralisé Binance est à $100 dû à une hausse et qu’il est échangeable sur une pool de liquidité contre $95 (prix avant la hausse).

Alors les bots d’arbitrage viendront acheter le token X sur la pool de liquidité puis le vendre sur Binance jusqu’à ce que le prix du token remonte et vienne refléter son vrai prix (dans notre cas $100) dans la pool ce qui fera diminuer sa quantité dans cette pool et la rééquilibrera.

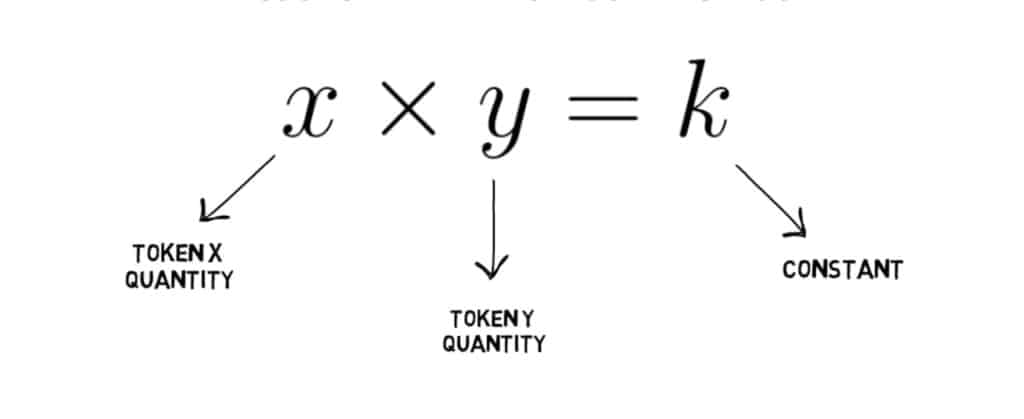

Quoi qu’il arrive, la valeur du produit des deux tokens présent dans la pool de liquidité devra rester la même et sera nommée “constante”.

C’est là qu’entre en jeu les impermanent loss provoqués par cet évènement.

Les impermanent loss, qu’est-ce que c’est et comment ça fonctionne ?

Les pertes non permanentes représentent les pertes par rapport à une stratégie simple de ‘holding’ des deux actifs (hors pool).

Comme vous l’avez compris, cette perte est due au simple faite que vos actifs sont disponibles sur d’autres plateformes.

Cependant, s’il y a toujours des fournisseurs de liquidité malgré ce risque, c’est parce que les pools de liquidités, même les plus risqués, peuvent être très rentables grâce aux récompenses (frais de transaction) générées par celle-ci.

Exemple concret

Nous avons une pool de liquidité de 50 ETH et 50 000 DAI, ce qui signifie que nous avons un ETH à $1,000 dollars lors du dépôt.

Notre constante est donc de 2 500 000 (50 * 50 000).

Bob a une position équivalente à 10% du montant total de la pool, soit 5 ETH ($5,000) et 5000 DAI ($5,000).

Nous admettrons une transaction faisant diminuer le pool de 10 ETH en échange de 12 500 DAI.

Ce prix peut être trouvé de la manière suivante :

Constante / Q1 =V

V – Q2 = P

Où :

- Constante = 2 500 000 (comme vue précédemment)

- Q1 et Q2 représentent la quantité de nos deux actifs (dans notre cas 40 ETH et 50 000 DAI)

- V représente la nouvelle valeur de Q2 appliqué pour conserver notre ratio (62 500)

- P représente le prix payé en DAI pour obtenir 10 ETH

État du pool de liquidité après la transaction : 40 ETH / 62 500 DAI

Le prix de l’ETH est donc passé de $1,000 à $1,562.5 (62 500 / 40 = 1 562.5)

Si bob souhaite retirer sa liquidité, il percevra donc 4 ETH et 6 250 DAI soit $12,500 (10% de la pool).

Cela représente un bon profit quand on sait que Bob a déposé $10,000 (5 ETH et 5000 DAI) à l’origine dans la pool. Cependant, si Bob avait simplement Hold ses tokens, il aurait actuellement $12,812.5.

Les impermanent loss sont l’écart entre ces deux sommes.

Bob a donc subi des pertes de $312.5 (12812.5 – 12500 = 312.5).

Attention, dans notre cas, Bob reste malgré tout très profitable d’autant plus que les récompenses générées par la pool de liquidité n’ont pas été prisent en compte dans les calculs.

Cependant, certain cas d’impermanent loss peuvent être plus violent et peuvent parfois même ronger votre capital d’origine.

Comment se prémunir des impermanent loss ?

Nous avons vu ensemble les risques encourus par les liquidity provider lors de périodes de forte volatilité sur certains tokens. Néanmoins, le prêt de liquidité sur des pools peuvent être parfois un processus très profitable pour Les LP.

Il existe également plusieurs moyens de se protéger des impermanent loss :

- Il est possible de déposer des liquidités sur une pool uniquement composé de stablecoin(s) ce qui réduit, voir supprime totalement, la volatilité des tokens et donc les risques d’impermanent loss.

- Il est également possible de déposer des liquidités sur une pool composé d’actifs très corrélés ce qui, même si les deux actifs peuvent s’avérer volatile, limite fortement le décalage entre les deux et donc les risques d’impermanent loss élevé.

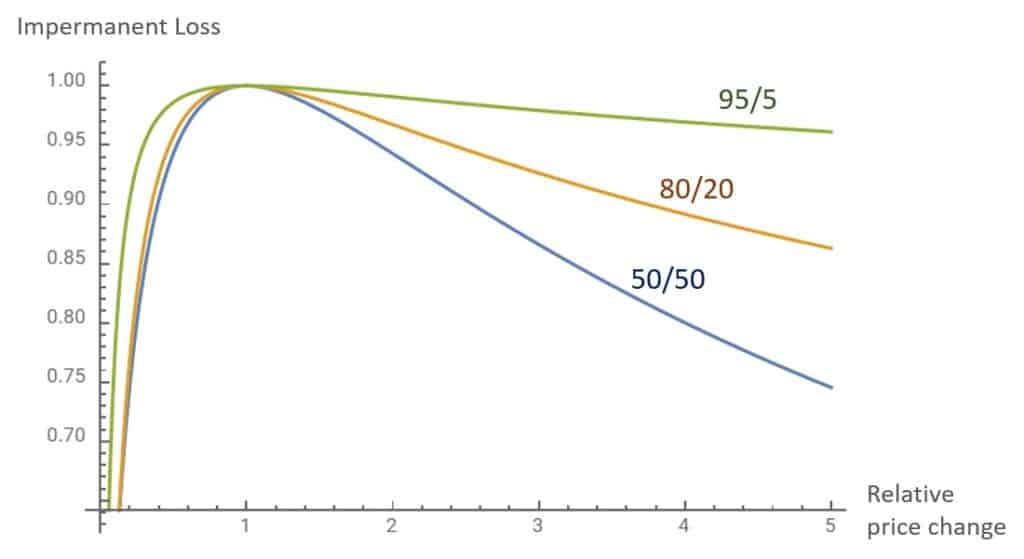

- Les risques encourus sont également mesurables et quantifiables selon la volatilité des actifs

Voici quelques chiffres exprimés par ce graphique :

- Changement du prix de x1,25 = 0,6% de perte

- Changement du prix de x1,50 = 2,0% de perte

- Changement du prix de x1,75 = 3,8% de perte

- Changement du prix de x2 = 5,7% de perte

- Changement du prix de x3 = 13,4% de perte

- Changement du prix de x4 = 20% de perte

- Changement du prix de x5 = 25,5% de perte

Conclusion

La finance décentralisée étant en pleine expansion voit arriver beaucoup de nouveaux acteurs du marché parfois néophyte attiré par le rendement attrayant.

Cependant, il est important de garder à l’esprit que plus les gains à la clé sont élevés, plus le risque encouru est grand. C’est pourquoi de nouveaux produits, notamment des pools équilibrés de manière différente (80/20 ou 95/5) afin d’offrir une exposition aux risques différente et mesurable.

La finance décentralisée a néanmoins beaucoup de choses à offrir et sera probablement omniprésente dans les années à venir.