“La blockchain va révolutionner le marché de l’immobilier”. Voici une affirmation qui, au fil des jours, semble se vérifier. La question des liens entre blockchain et immobilier mérite d’être posée. Un récent rapport “Immobilier Web 3.0” rédigé par Florian Freyssenet en mai 2022 a pour ambition d’apporter quelques pistes de réflexion sur les liens qui rapprochent et unissent ces deux domaines.

Si à première vue les bienfaits de la blockchain pour le marché de l’immobilier ne sautent pas aux yeux, en réalité, ils sont évidents une fois la technologie comprise et maîtrisée : sécurité, transparence, baisse des coûts de transaction, automatisation contractuelle, décentralisation, accès à de nouveaux modes de financement et traçabilité sont autant de points que la blockchain pourrait apporter au marché de l’immobilier, lequel est encore – et par essence – très opaque.

Dans son analyse, l’auteur ne met pas en opposition blockchain et immobilier. Il estime plutôt que cette technologie pourrait s’imposer comme un “outil indispensable à la réalisation de certaines opérations immobilières de plus en plus complexes”. Dès lors, la technologie blockchain ne viendrait pas en remplaçant ou en concurrent du secteur immobilier, mais au contraire viendrait les y aider ; compléter des lacunes existantes et persistantes d’un système devenu, sous de multiples aspects, archaïque.

Car en effet, la blockchain permettrait de remettre en ordre ce que l’auteur appelle la donnée immobilière. Il s’agit ni plus ni moins de l’ensemble des données immobilières généralement conservées sous format papier et peu ou difficilement exploitables. En parallèle, de nombreux autres cas d’usage de la blockchain et des cryptomonnaies sont susceptibles de s’appliquer au marché de l’immobilier. Si tel est le cas à l’avenir – ce qui a priori ne semble plus faire l’ombre d’un doute aujourd’hui – le marché de l’immobilier innoverait, alors qu’il s’agit actuellement d’un marché qui innove peu, voire plus du tout.

- Serions-nous en train d’assister à la révolution du marché de l’immobilier ?

Qu’importe la réponse à cette question, il est de toute manière encore trop tôt pour se prononcer. En tout cas, force est de constater que la plupart des acteurs du marché se réjouissent du souffle nouveau que la blockchain et les cryptomonnaies apporteraient au secteur. Il est aussi question d’offrir plus de liquidité au marché.

L’auteur analyse six thèmes, dont nous suivrons l’ordre au sein de cette synthèse (I) la tokenisation de l’immobilier, (II) les nouveaux véhicules d’investissement immobilier, (III) les transactions immobilières en cryptomonnaies, (IV) la révolution NFT, (V) l’immobilier est l’avenir de la finance décentralisée et enfin, (VI) 10 modèles pour demain.

De la tokenisation de l’immobilier

1. De multiples avantages

La tokenisation de l’immobilier fait référence à un processus selon lequel un bien immobilier est converti en security token (représente de la propriété d’un actif du monde réel), ces derniers étant ensuite stockés sur une blockchain. Autrement dit, la tokenisation de l’immobilier consiste à diviser un bien immobilier en plusieurs tokens, lesquels représentent une fraction du bien immobilier sous-jacent ou de l’entreprise détenant le bien immobilier.

Le recours à cette technique permettrait d’accéder à un plus grand nombre d’investissements puisque le coût d’entrée serait réduit. Il le serait notamment parce que le jeton, qui représente la fraction du bien immobilier ou de la société détenant le bien immobilier, peut également être divisé. Ainsi, grands mais surtout petits investisseurs et investisseurs étrangers pourraient avoir accès à la propriété en intégrant des projets auxquels ils n’auraient pu prétendre sans cette technique.

Autre avantage, le fractionnement de la propriété entraîne inévitablement le fractionnement des risques – en ce que les risques inhérents à l’acquisition et à la détention d’un bien immobilier sont répartis entre plusieurs individus, au lieu d’un seul.

Les transactions sont sécurisées. Dès qu’une transaction est enregistrée et confirmée, nul ne peut la modifier, ce qui renforce indéniablement la sécurité.

Dernier avantage notable avec la réduction de la bureaucratie et des coûts. Celui-ci est logique et naturel : en présence de moins d’intermédiaires, le processus d’achat est plus court et s’effectue à moindre coût.

2. De nouveaux cas d’usage

De nombreux cas d’usages sont possibles avec la tokenisation de l’immobilier. L’auteur cite l’exemple du concept de propriété partielle temporaire pour mieux comprendre.

Dans cette hypothèse, une famille habite dans un immeuble en location, si le bien est tokenisé, la famille pourra in fine racheter le bien, et à moindre coût. En effet, il leur sera possible d’acquérir 10% des tokens de la maison en réduisant en parallèle 10% du loyer. De cette manière, les futurs acquéreurs rachètent chaque mois 1% des tokens de la maison grâce à l’économie réalisée sur le loyer.

Dans une hypothèse inverse, un propriétaire en manque de capital pourrait tokeniser une partie de sa maison dans le but de vendre des parts à des investisseurs. L’objectif sous-jacent étant d’éviter la nécessité de contracter un prêt immobilier traditionnel ou un prêt hypothécaire, souvent très coûteux.

À ce jour, l’acteur le plus connu du domaine demeure RealT, plateforme phare de la tokenisation immobilière. Elle a récemment lancé une plateforme RMM qui propose la collatéralisation de tokens immobiliers.

3. Des problèmes rencontrés

Dans un secteur émergent, tous les détails ne sont malheureusement pas encore réglés et diverses problématiques se posent. Elles portent sur rendement, la législation qui diffère d’un État à un autre, une concurrence accrue et sur la centralisation. Est souvent en cause la difficulté d’émission des security token d’un pays à un autre et le fait que les investisseurs recherchent et surfent sur la volatilité propre aux cryptomonnaies. Or, c’est “avant tout une grande stabilité” qu’offre ce système.

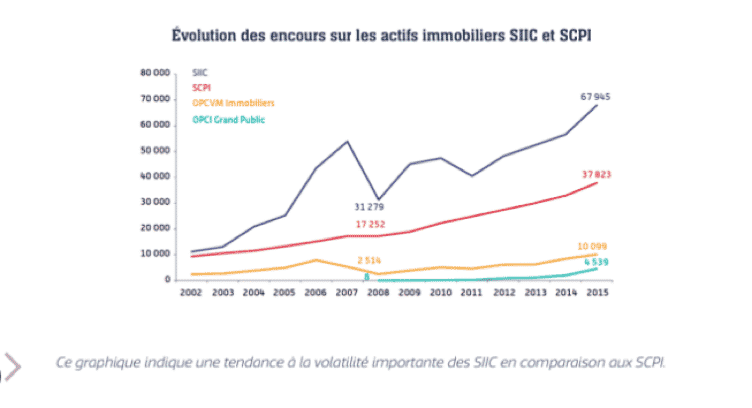

Des nouveaux véhicules d’investissement immobilier

1. Structures actuelles

Traditionnellement, deux véhicules d’investissement que sont les SCPI (avec effet de levier) et les SIIC sont connus par les investisseurs dans l’immobilier. Ces deux types de placement ont vu le jour pour pallier aux difficultés d’investissement dans l’immobilier. Or, désormais, la tokenisation apporte de nouvelles solutions, certainement plus appropriées pour les investisseurs immobilier/crypto.

2. De nouvelles possibilités

Se développent désormais des SCPI on-chain pour les investisseurs immobiliers cryptos. Cette structure, plus liquide, permet de bénéficier de coûts de transactions réduits en plus de proposer une gestion transparente ou participative.

La plateforme Harbor, en collaboration avec Convexity Property, a réalisé la première tokenisation via une SCPI. Elle représentait 20 millions de dollars, investis dans des résidences de luxe. Dans le cadre de cette opération, 995 actions sous forme de token ont été émises, au prix unitaire de 21.000 dollars et ouvrant droit à un dividende de 5%.

Des transactions immobilières

1. Payables en cryptomonnaies

Une des premières idées qui nous vient à l’esprit en parlant des liens entre blockchain/cryptomonnaies et marché de l’immobilier est le fait d’effectuer une transaction – acquisition/cession d’un bien immobilier – au moyen de cryptomonnaies, par exemple en bitcoins et via Bitpay généralement. Bien que cette utilisation ne revête aucun intérêt particulier, elle suscite de la curiosité pour bon nombre d’investisseurs et renforcerait l’attractivité du marché de l’immobilier mais aussi des cryptomonnaies, favorisant leur démocratisation.

Les transactions immobilières au moyen de cryptomonnaies se heurtent à diverses problématiques. En particulier, la blockchain n’est pas reconnue comme preuve légale de transaction immobilière. De fait, le passage chez notaire pour les formalités de publicité foncière reste obligatoire en France. Est aussi en cause la volatilité des cryptomonnaies qui n’est pas propre à l’immobilier.

Pour le moment, l’essentiel des transactions immobilières se concentrent aux États-Unis et principalement à Miami.

2. Évolution des métiers

Les métiers du notoriat et d’agents immobiliers sont directement concernés par l’utilisation de la blockchain, avec, par exemple, la création de systèmes de signature on-chain. En se substituant à leur mission de certification et de garant de l’authenticité d’un document, le champ de compétence des notaires pourrait muter essentiellement vers une mission de conseil et d’interprétation de la loi.

Il semble toutefois que le corps de métier soit capable de faire preuve d’adaptation et est prêt à accueillir cette technologie. Pour preuve, la Blockchain Notariale (BCN) a été créée dans le but que la profession notariale comprenne cette technologie afin de se l’approprier.

3. La start-up Propy

Propy est une plateforme de transaction sur laquelle a été vendu, pour la première fois, un appartement situé en Ukraine via la blockchain Ethereum. La plateforme, en jouant le rôle d’intermédiaire, permet l’archivage des documents liés à la vente sur la blockchain Ethereum (documents de vente consultables et enregistrés sur Ethereum ; signature du contrat via DocuSign ; contrat ensuite enregistré sur Ethereum).

De la révolution NFT

Tous les usages possibles des NFT dans l’immobilier n’ont pas été étudiés ou sont encore confidentiels.

On pourrait imaginer que le NFT joue comme preuve de la propriété – par nature infalsifiable – d’un bien dans le monde réel. C’est ce qu’il s’est passé dans le cadre d’une vente organisée par la start-up Propy récemment. Le NFT, qui représentait la propriété d’un appartement, a été vendu lors d’une vente aux enchères. L’idée serait d’adosser des NFTs à des biens réels, ce qui permet de créer un pont entre virtuel et économie réelle.

Autre application possible avec la création de NFT octroyant un droit exclusif d’habitation dans un immeuble pour une durée déterminée ; une sorte de « bail 3.0 » pour le dire de manière plus concrète.

S’il est employé comme collatéral, un NFT permettrait aussi d’emprunter sans passer par une banque traditionnelle.

La start-up Wincity ambitionne de « créer le Sorare de l’immobilier » avec la création de 1111 cartes représentants des biens immobiliers réels et avec « la possibilité d’obtenir des gains sur la performance locative, la plus-value annuelle et la prise annuelle de l’actif généré par le remboursement du crédit ».

L’immobilier est l’avenir de la finance décentralisée

Vous le voyez, diverses applications dans le secteur de l’immobilier sont rendues possibles avec l’avènement de la blockchain.

Parmi celles-ci, l’on peut encore citer la possibilité d’emprunter en utilisant des security token ou des NFT comme collatéral sur une dapp DeFi ; mettre en gage un bien immobilier tokenisé contre des jetons-titres émis par la plateforme – comme le propose Vesta Equity – etc.

L’introduction de la blockchain apporte principalement trois choses au marché de l’immobilier :

- Liquidité

- Interconnexion

- Accessibilité

10 modèles pour demain

Comme expliqué justement par l’auteur, chaque acteur de la chaîne immobilière est visé par la révolution en cours (promoteurs, syndics, notaires, mandataires immobiliers) et peut en profiter par de multiples moyens.

Quelques idées de modèles pour l’avenir :

- Utiliser un NFT pour le processus de tokenisation d’un bien avant d’être lui-même divisé en plusieurs tokens fongibles. Il ferait office de titre de propriété et pourrait ainsi faire l’objet d’une transaction entre deux fonds d’investissement sans intermédiaire alors que les propriétaires initiaux n’ont pas changé.

- Utiliser des NFT pour mieux gérer les services (accès à des prestations).

- Créer des jetons communautaires pour les investisseurs locaux souhaitant rejoindre un projet en disposant d’une garantie sur la solvabilité du projet qu’ils rejoignent.

- Appliquer une DAO à l’investissement ou à un immeuble afin d’organiser le mode de prise de décision en commun, octroyer des récompenses à ceux qui s’investissent dans le développement de la communauté et de l’immeuble.

- Mettre en place des smart contract et des wallets destinés à créer un espace de gestion commun entre locataires et bailleurs (perception des loyers et des charges, historiques de paiement, certifier son identité, stocker des documents liés à l’assurance etc).

- Création d’une blockchain privée pour valoriser la donnée générée par les habitants, staking de tokens par les fournisseurs de données du type mise en place d’une loterie).

- Création d’un fonds d’investissement construit sur la blockchain qui permettrait aux investisseurs d’acheter et de vendre les parts de ce fonds grâce à un jeton (réduction des coûts, renforcement de la traçabilité

- Matérialiser l’identité on-chain et de façon décentralisée.

Autant de modèles imaginables qui démontrent la richesse des liens unissant blockchain et immobilier.

Conclusion

Un vent nouveau souffle sur le marché de l’immobilier. À s’en tenir à cette étude, le marché de l’immobilier est promis à des transformations profondes en raison de l’avènement de la blockchain. Toutefois, il convient de tempérer le propos car si transformation il y a, il est certain qu’elle ne se fera pas du jour au lendemain. Au contraire, il convient désormais de prendre son mal en patience… le temps que les acteurs, les plus convaincus, démontrent au reste du monde l’utilité et l’efficacité de la blockchain et des cryptomonnaies pour le marché de l’immobilier.