Depuis quelques années, la finance décentralisée (DeFi) connaît une évolution rapide, attirant autant des particuliers que des institutions en quête de nouvelles formes de rendement. Parmi les acteurs qui tentent de combler le fossé entre la finance traditionnelle et la DeFi figure Maple Finance, un protocole qui ambitionne de devenir un hub pour le crédit institutionnel on-chain.

Maple cherche avant tout à mobiliser l’importante liquidité de la DeFi pour fournir des solutions de crédit adaptées aux investisseurs institutionnels.

Origine de Maple Finance

L’idée de Maple Finance émerge en 2019. À cette époque, la DeFi s’oriente surtout vers le prêt surcollatéralisé destiné aux particuliers.

Les fondateurs, Sid Powell et Joe Flanagan, identifient un créneau encore peu exploité : offrir une solution de financement à moyen et long terme pour des emprunteurs institutionnels, avec une gestion du risque inspirée de la finance traditionnelle.

- Sid Powell, CEO, est un ancien banquier spécialisé dans le corporate lending et la structuration de crédits pour grandes entreprises.

- Joe Flanagan, co-fondateur, dispose d’une solide expérience en gestion des risques et en développement produit dans le secteur technologique et financier.

Lorsque la plateforme est lancée officiellement sur Ethereum en 2021, Maple propose différents types de prêts, y compris des prêts sous-collatéralisés, afin de répondre aux besoins des acteurs institutionnels.

Cependant, après avoir subi des défauts de paiement significatifs et un incident majeur impliquant Orthogonal Trading, le protocole a revu son modèle : aujourd’hui, Maple met l’accent sur des prêts surcollatéralisés, tout en continuant de s’adresser à une clientèle institutionnelle.

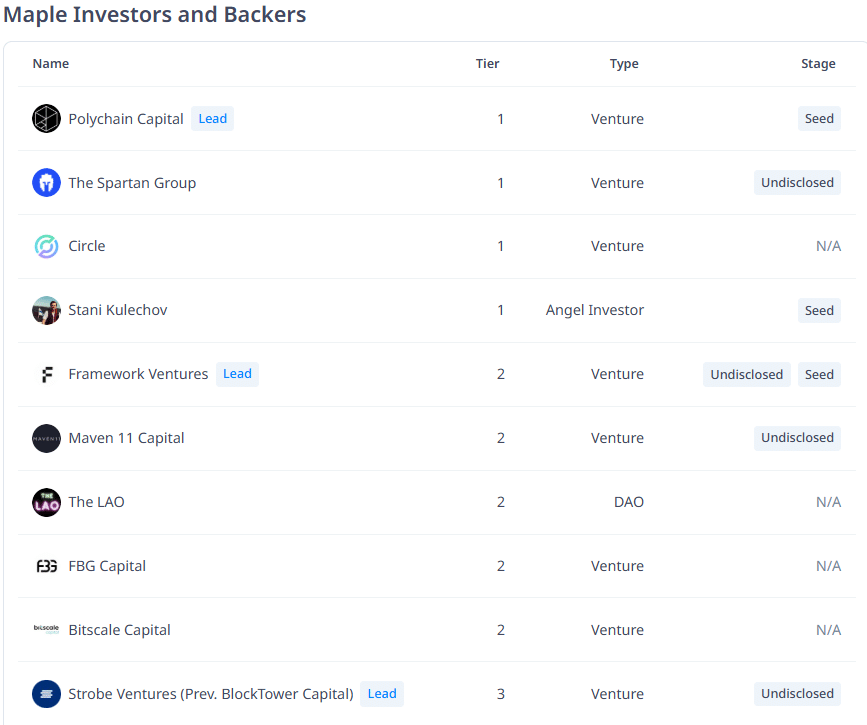

Depuis son lancement, Maple a levé des fonds auprès d’investisseurs de premier plan tels que Polychain Capital, Spartan Group ou encore Circle, afin de poursuivre le développement de sa plateforme et de renforcer sa gestion du risque.

Produits proposés par Maple Finance

Le modèle de Maple Finance repose sur deux grandes catégories de produits, conçues pour répondre à différents profils d’utilisateurs : une offre dédiée aux acteurs institutionnels soumis à des vérifications réglementaires strictes, et une alternative ouverte au public (retail), plus accessible, via une interface simplifiée.

Produits institutionnels (KYC/AML)

Dans sa version institutionnelle, Maple exige que tous les participants (prêteurs et emprunteurs) passent les étapes de vérification KYC et de conformité AML.

Cette approche permet de garantir la légalité des opérations et attire principalement des entreprises crypto natives à la recherche de financements réglementés, ainsi que des investisseurs accrédités souhaitant générer un rendement en fournissant de la liquidité.

Pour chaque prêt octroyé, un contrat juridique formel est établi entre Maple et l’emprunteur, ce qui permet à Maple d’engager si nécessaire une procédure judiciaire pour récupérer les fonds en cas de manquement.

Pour ces utilisateurs, Maple propose trois types de pools, chacun avec ses spécificités :

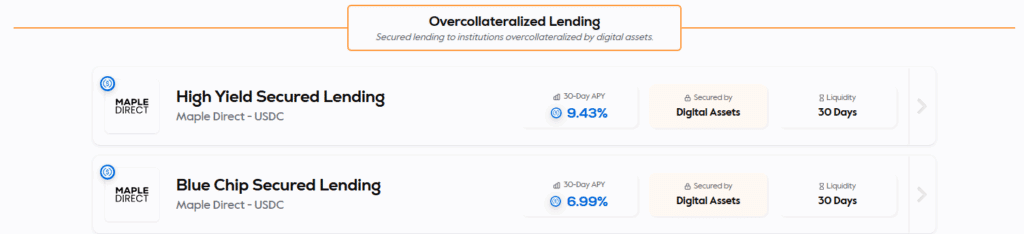

Prêt surcollatéralisé

Dans ce modèle, l’emprunteur doit déposer un collatéral en crypto dont la valeur conditionne le montant qu’il peut emprunter.

Si l’emprunteur ne respecte pas ses engagements ou si la valeur de son collatéral baisse en dessous d’un seuil critique, le protocole saisit automatiquement la garantie pour couvrir le capital prêté.

Le contrat juridique entre Maple et l’emprunteur encadre l’opération et facilite le recours en justice en cas de litige.

Selon le pool choisi, le collatéral accepté peut se limiter aux crypto-actifs majeurs comme BTC et ETH, ou, pour les pools à plus haut rendement, inclure également d’autres actifs plus volatils tels que SOL ou XRP.

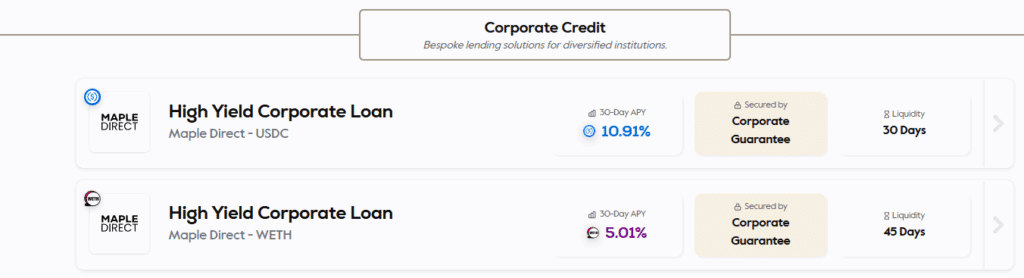

Crédit aux entreprises

Les pools de Corporate Credit ciblent des emprunteurs jugés fiables, souvent des entreprises bien établies. Dans ce cadre, il n’est pas toujours nécessaire de bloquer des crypto comme garantie. À la place, Maple Direct (la branche de gestion de crédit interne) analyse la situation financière de l’emprunteur, négocie les modalités du prêt et peut exiger des garanties spécifiques si cela s’avère pertinent.

Là encore, chaque prêt est assorti d’un contrat juridique entre Maple et l’entreprise, assurant à Maple la possibilité d’engager une action judiciaire en cas de défaut.

Le détail précis des garanties n’est pas rendu public, car il varie au cas par cas et reste couvert par un accord de confidentialité (NDA).

Real World Assets (RWA)

Dans la catégorie Real World Assets, Maple collabore notamment avec AQRU, une plateforme d’investissement qui agrège des opportunités de rendement issues de l’écosystème crypto et DeFi.

Le pool Real-World Receivables d’AQRU vise à injecter de la liquidité dans des entreprises américaines en rachetant leurs créances commerciales, principalement sous forme de crédits d’impôt délivrés par le Trésor américain pour stimuler certains secteurs stratégiques.

Chaque opération est également régie par un accord contractuel, permettant à Maple de faire valoir ses droits en cas de manquement.

Ce pool est réservé aux investisseurs accrédités, avec un montant minimum de dépôt fixé à 50 000 USDC et une vérification KYC obligatoire.

Cependant, d’après un membre de l’équipe ce service sera bientôt supprimé, et les dépôts dans le pool sont déjà fermés.

Produits ouverts au public (Syrup)

Pour démocratiser l’accès aux rendements générés par ses activités de prêt, Maple a développé une solution ouverte à tous, sans KYC : le module Syrup.

Lorsqu’un utilisateur dépose des USDC ou USDT dans Syrup, il reçoit en échange un token de reçu, appelé syrupUSDC ou syrupUSDT, qui représente sa part dans le pool et les intérêts accumulés.

Ce token agit comme un ticket de participation : il prouve la créance du déposant sur le pool Syrup et peut être utilisé dans d’autres applications DeFi pour obtenir de la liquidité, verrouiller un rendement fixe ou même servir de collatéral.

L’ensemble du processus est automatisé grâce à une interface simple et un smart contract dédié.

Afin de garantir une gestion rigoureuse, ces pools Syrup sont juridiquement distincts des pools institutionnels, ce qui permet d’isoler les flux de capitaux et de limiter les risques croisés.

Tous les prêts financés via Syrup bénéficient du même cadre contractuel : Maple Direct établit un contrat juridique avec chaque emprunteur et sélectionne des institutions solvables, qui déposent un collatéral liquide en garantie.

La surveillance est assurée en temps réel grâce aux smart contracts, offrant une transparence continue sur l’état des prêts et des garanties.

Risques

Bien que Maple ait renforcé sa politique de prêts en imposant des garanties collatérales solides pour la majorité de ses pools, le risque de défaut et de liquidation reste inhérent à tout modèle de crédit. Le protocole a donc mis en place plusieurs mécanismes pour limiter l’impact de ces situations sur les prêteurs.

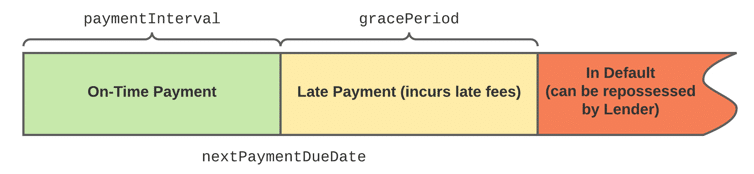

Lorsqu’un emprunteur ne respecte pas ses engagements de paiement, que ce soit pour le remboursement du capital, le versement des intérêts ou le paiement des frais de retard, Maple peut déclarer un défaut après l’expiration d’une période de grâce.

Dans ce cas, la valeur du pool est ajustée à la baisse pour tenir compte du capital et des intérêts impayés.

Maple procède ensuite à la liquidation du collatéral fourni par l'emprunteur : la garantie est vendue et le produit de la vente sert à compenser tout ou partie de la perte, afin de protéger au mieux les prêteurs restants.

En complément de cette procédure, Maple dispose d’un mécanisme appelé impairment.

Un prêt peut être placé en impairment lorsqu’il existe un risque élevé de non-remboursement, même si le défaut n’a pas encore été constaté sur le plan technique. Cette mesure préventive permet de répartir équitablement le risque de perte entre tous les prêteurs encore engagés dans le pool.

Sans ce mécanisme, certains prêteurs pourraient tenter de retirer leur capital en premier pour éviter la perte, laissant les autres couvrir seuls le déficit.

Lorsque le statut d’impairment est activé, la valeur du prêt est temporairement réduite.

Les prêteurs qui souhaitent retirer leur capital à ce moment-là peuvent le faire, mais subissent une pénalité définitive correspondant à la perte estimée et renoncent à tout remboursement ultérieur si Maple parvient à récupérer une partie ou la totalité des fonds.

Les montants récupérés seront redistribués uniquement aux prêteurs qui sont restés exposés pendant toute la période d’impairment.

Enfin, pour maximiser les chances de récupération, Maple maintient un dialogue actif avec l'emprunteur et peut engager une procédure judiciaire en s’appuyant sur le contrat signé lors de l’octroi du prêt.

Il est aussi important de noter que la plateforme est régulièrement auditée par différents auditeurs. Les deux derniers audits datent de décembre 2024.

Tokenomics de Maple Finance (SYRUP)

Depuis novembre 2024, SYRUP est le nouveau token natif de Maple, remplaçant l’ancien MPL.

La migration de MPL vers SYRUP a été faite avec un ratio de conversion de 1 MPL pour 100 SYRUP, sans aucune dilution pour les détenteurs initiaux.

L’offre totale de tokens SYRUP devrait atteindre environ 1,228 milliard de tokens d’ici septembre 2026, ce qui correspond à une inflation annuelle autour des 5 % sur trois ans.

A l’origine le projet avait levé 8,9M $ auprès de fonds reconnus comme Polychain Capital et Spartan Group.

A l’heure actuelle il n’y a plus de token bloqués à part ceux liés à l’inflation.

Utilité du token SYRUP

Le token possède deux fonctions principales :

- Il sert à la gouvernance : Les détenteurs de SYRUP peuvent staker leur SYRUP pour obtenir du stSYRUP et participer aux votes de gouvernance.

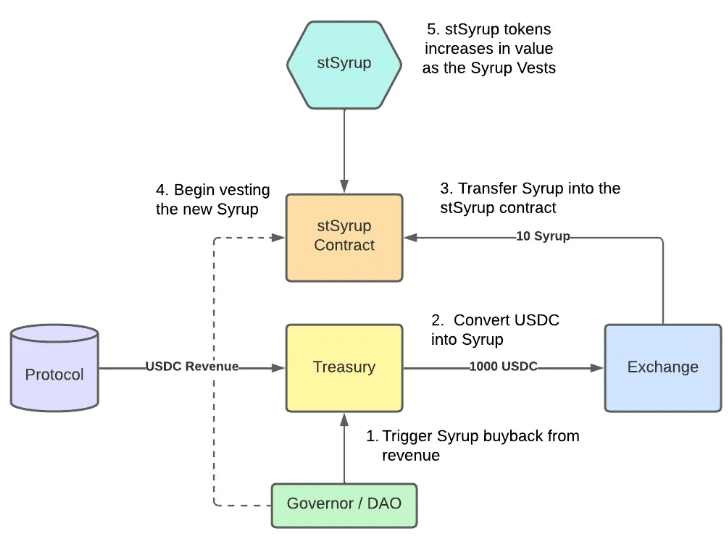

- Générer du rendement : les détenteurs de stSYRUP perçoivent des récompenses issues à la fois de l’inflation, et des rachats réguliers financés par les revenus du protocole.

Maple redistribue ainsi 20% des frais de gestion collectés via ses opérations sous forme de rachat et de redistribution de SYRUP aux stakers.

Concrètement, 20 % des revenus générés sont utilisés chaque mois pour racheter des SYRUP sur le marché, puis ces tokens sont réalloués aux stakers sous forme de récompenses. Ce modèle a été instauré par les propositions MIP‑013 et MIP‑016, votées et adoptées par la communauté.

Contrairement à un mécanisme de burn, les tokens ne sont pas retirés de la circulation, mais redistribués, ce qui renforce l’incitation au staking tout en créant une demande continue sur le marché secondaire. Ce système de buyback vise donc à aligner les intérêts économiques des participants tout en valorisant l’engagement à long terme dans l’écosystème Maple.

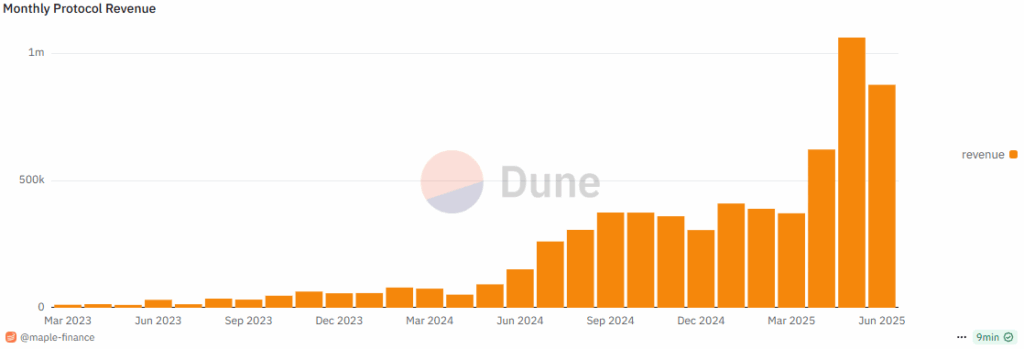

Statistiques d’adoption

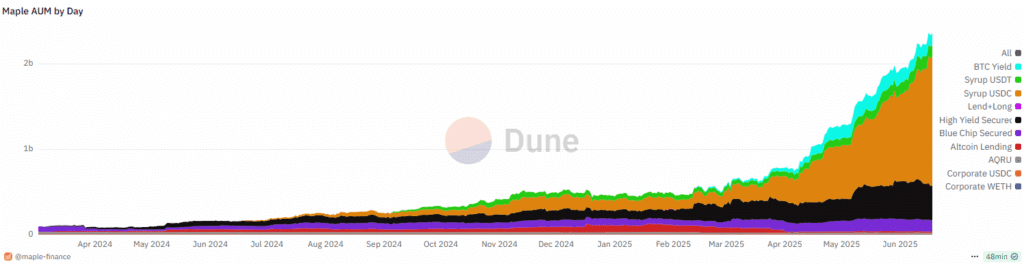

Maple a connu une forte adoption au cours des derniers mois. Entre janvier 2025 et juin 2025 les actifs sous gestion sont passé de 445M $ à 2,354 milliards de dollars.

En parallèle, les revenus mensuels ont presque doublé.

Au total ce sont près de 7,7 milliards de dollars qui ont été empruntés sur Maple, ce qui place le protocole parmi les plus utilisés dans le secteur des emprunts blockchain.

Ce succès est principalement dû à l’ouverture du protocole aux investisseurs particuliers, et aux nombreux partenariats qui ont été conclus (Bitwise, ether.fi, Pendle, Morpho)

Conclusion

Maple s’impose aujourd’hui comme une passerelle robuste entre la finance traditionnelle et l’univers DeFi, en proposant une solution de crédit institutionnel à la fois flexible et sécurisée.

Grâce à sa croissance rapide, à l’ouverture de Syrup aux particuliers et à des partenariats stratégiques, le protocole a su attirer une liquidité importante et se positionne parmi les leaders du prêt crypto.

Cependant, il est important de noter que le modèle reste très centralisé, puisque la sélection des emprunteurs, l’évaluation du risque et la gestion des pools sont entièrement sous le contrôle de l’équipe Maple. Néanmoins, cette centralisation assumée n’est pas un défaut pour l’instant : Maple privilégie avant tout la transparence, la conformité et la performance, plutôt qu’une décentralisation absolue.

Disclaimer : La documentation disponible sur le site de Maple n’est pas à jour. Les informations dans cet article proviennent d’un échange avec l’équipe de Maple.

Liens utiles

🔗 Plateforme Syrup pour les particuliers