Mais qu’est-ce que la Binance Smart Chain ?

La Binance Smart Chain aka la BSC est une blockchain créée par Binance ayant comme spécificité d’être optimisée pour des transactions ultra rapides. C’est une nouvelle blockchain offrant des outils de programmation complets pour développer des applications décentralisées hautement performantes. Elle a été construite dès le départ pour être compatible avec la Binance Chain.

De nombreux projets ont vu le jour sur cette Blockchain, dont des projets de prêt et d’emprunt comme l’on peut en apercevoir sur d’autres blockchains comme Ethereum ou Polygon (Matic).

Nous en venons donc au point de se poser la question…

Qu’est-ce qu’un prêt sur la Binance Smart Chain ?

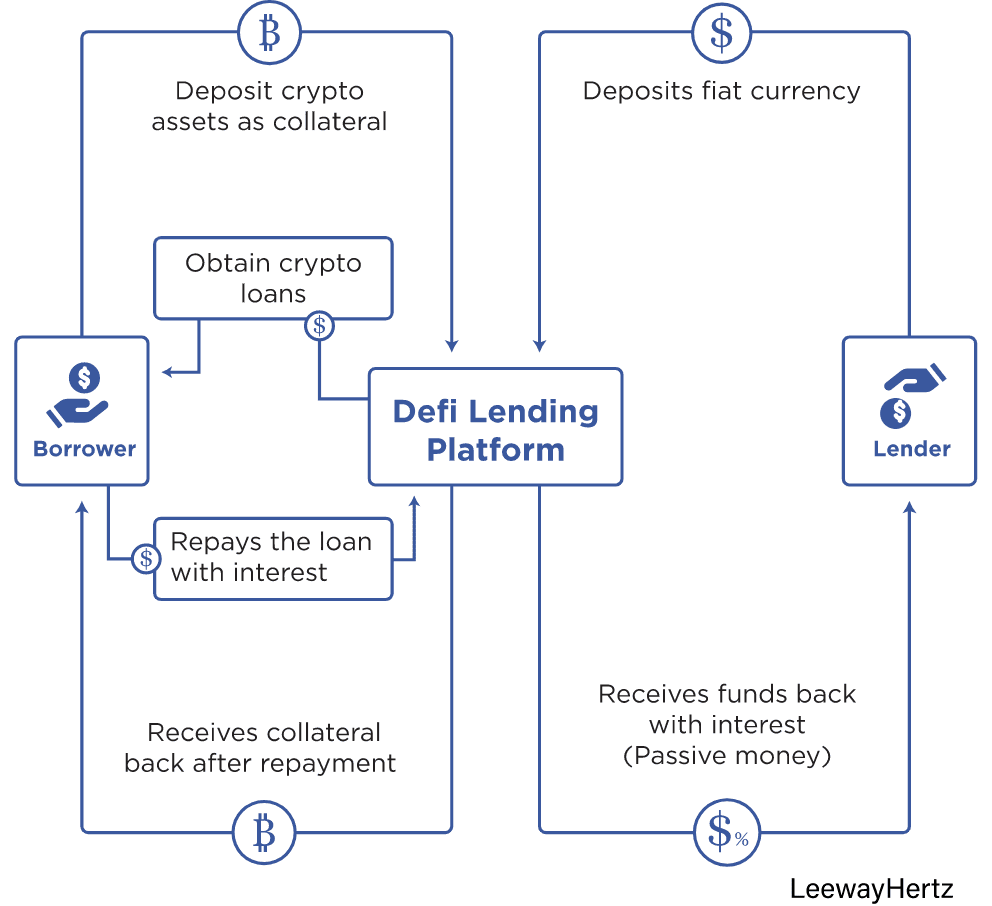

À vrai dire, un prêt sur la BSC n’est pas bien différent d’un prêt dans la DeFi en général. La BSC, elle aussi, propose des taux d’intérêt très intéressants aux prêteurs.

Les gens peuvent devenir des prêteurs en fournissant des crypto-monnaies au marché. Comme dis ci-dessus, ils peuvent commencer à recevoir des intérêts basés sur l’offre d’APY (pourcentage de rendement annuel). Ces crypto-monnaies ayant été fournies par les prêteurs sont alors envoyées à un smart contrat et deviennent disponibles à l’emprunt.

Mais qu’est-ce qu’un emprunt sur la Binance Smart Chain ?

Si un emprunt sur la DeFi est bien différent des emprunts traditionnels, c’est aussi à cause de la volatilité des crypto-monnaies. Dans la plupart des cas, les personnes contractant un emprunt dans la DeFi ne veulent pas vendre leurs crypto-monnaies, car ceux-ci croient au projet de la cryptomonnaie en question.

Pour illustrer cela, prenons alors un exemple :

Léo a 20 ans et souhaite démarrer un nouveau business pour pouvoir se lancer dans la vie active. A l’époque, il avait acheté du Binance Coin (BNB) à 50$ / l’unité. Léo pense être un visionnaire et voit le BNB dans 6 mois à 1000$ / l’unité.

Celui-ci a investi une grosse partie de son argent dans le BNB, il n’a donc plus assez d’argent pour investir dans son nouveau business, mais il n’a pas non plus envie de vendre les BNB qu’il a acheté à l’époque à un prix super intéressant.

Malheureusement, Léo ne peut commencer son business qu’avec une monnaie dites «commune» à de nombreux pays, comme l’euro ou bien le dollar.

Donc pour ne pas avoir à vendre ses BNB, Léo va faire un prêt de ses BNB contre des dollars ou des euros. Le fait est que dans cette transaction, ses BNB seront toujours SES BNB. Ceux-ci seront simplement verrouillés durant son prêt. C’est ce que l’on appelle une garantie.

Qu’est-ce qu’une garantie sur la Binance Smart Chain ?

La garantie dans la BSC, c’est ce que vous allez prêter comme crypto-monnaie pour pouvoir emprunter des stablecoins en euros, dollars, yens, etc. Ce montant que vous prêterez en crypto-monnaie, sera lui bien supérieur à ce que vous comptez emprunter.

Mais pourquoi ?

Car dans la BSC, comme sur la DeFi en général, vous êtes anonymes. Personne n’a vos informations personnelles. Personne ne sait où vous habitez ou bien combien d’argent vous avez sur votre compte en banque, il n’y a pas de crédit social non plus. Voilà, la différence avec les banques traditionnelles.

Les marchés vous prêtant des stablecoins doivent alors s’assurer que vous payerez votre emprunt + les intérêts. En demandant à la personne effectuant un emprunt de déposer une plus grosse valeur que ce qu’ils empruntent, ils s’assurent que vous reviendrez, car vous y gagnerez bien plus en payant votre emprunt que de simplement partir avec l’argent qu’ils vont vous prêter.

Cette garantie peut parfois être jusqu’à 7x plus grande que ce que vous souhaitez emprunter, mais c’est bien souvent, moins que ça.

Continuons alors notre exemple : si la garantie est 7 fois plus grande que l’emprunt alors Léo devra prêter 7 dollars en BNB pour pouvoir emprunter 1 dollar sur la BSC.

Quels sont les risques de l'emprunt et du prêt sur la BSC

Évidemment, si la BSC permet d’avoir des pourcentages d’intérêts juteux, celle-ci comporte aussi des risques, il est important d’avoir conscience de ces risques avant de plonger tête baissée dans la finance décentralisée !

En premier lieu : les flashloans. Rien n’empêche que le coin que vous avez posé en garantie ou que vous avez emprunté ne subisse un flashloan par une personne mal intentionnée. Les flashloans sont bien connus sur la BSC, et ces derniers temps, se retrouvent à être de plus en plus nombreux.

Une attaque bien connue plutôt récente est le flashloan qu’a subi le PancakeBunny, ce qui a fait chuter le prix de la crypto-monnaie sur le marché, de plus de 95%, et a rapporté aux hackeurs, plus ou moins 3 millions de dollars.

En second lieu : les rugpulls, si les flashloans sont un des plus grands risques sur la BSC, les rugpulls peuvent toucher les plus naïfs d’entre nous. Il suffit qu’un développeur crée une nouvelle cryptomonnaie ayant un taux d’intérêt très élevé. Il va faire de la publicité pour attirer le plus grand nombre d’utilisateurs et espérer recevoir de la liquidité sur sa nouvelle crypto-monnaie, jusqu’à pouvoir, après avoir atteint son objectif, drainer toute la liquidité ayant été déposée dans la pool et repartir avec la caisse.

Les avantages des prêts et des emprunts sur la DeFi

Le premier avantage, c’est que ce que vous comptez déposer pour la garantie lors de l’emprunt n’est pas la valeur à proprement parlé de la garantie (exemple 10 000$). Mais le nombre de coins valant 10 000$ au moment du dépôt, dans notre exemple 200 BNB.

Cette garantie sera donc toujours soumise à la volatilité du marché : si le BNB fait x5 le lendemain de l’emprunt, vous n’allez pas récupérer vos 10 000$ mis en garantie, mais bien 250$ (50$ le BNB x 5) x 200 donc 50 000$. Car votre garantie est en crypto-monnaie et non en stablecoins.

Le second, étant que si vous avez 1 000 BNB dans votre portefeuille crypto et que vous pensez que le BNB va monter dans le futur, vous allez verrouiller en prêt 500 BNB, pour recevoir l’équivalent de 150 BNB en dollars. Mais avec ces dollars reçus lors du prêt, vous allez être capables d’acheter du BNB. Ce qui vous fera un total de 1150 BNB.

Si son prix explose comme vous l’aviez prédit. Vous allez pouvoir échanger ces 150 BNB qui valent maintenant un prix supérieur au départ, avec cet argent obtenu lors de l’échange, vous allez pouvoir rembourser l’emprunt + intérêts et récupérer vos BNB qui étaient en garantie, qui, eux aussi, ont vu leur valeur augmenter.

Les 4 plateformes populaires sur la Binance Smart Chain

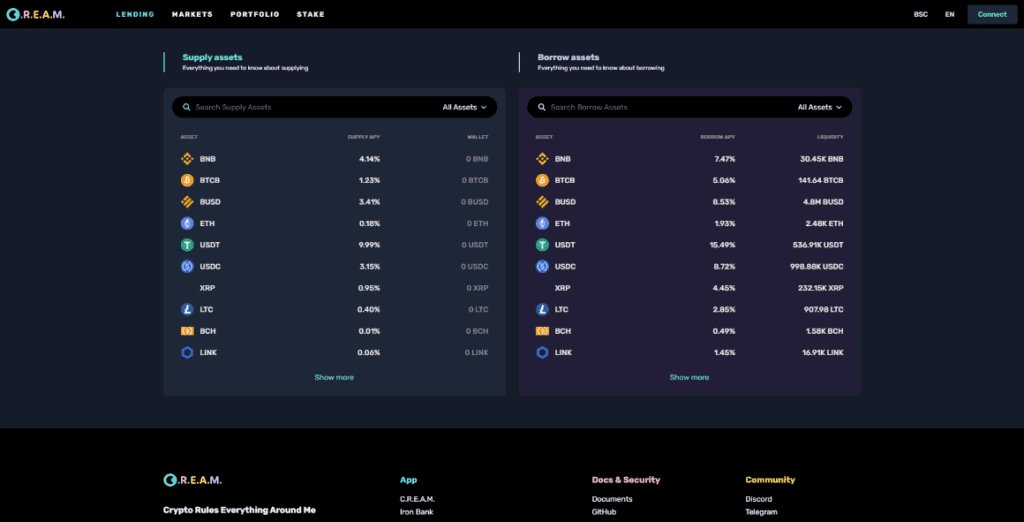

Cream Finance est un protocole de prêt décentralisé pour les particuliers, les institutions et les protocoles d’accès aux services financiers. Ce protocole n’est pas que basé sur la BSC, mais aussi sur la blockchain de Polygon et d’Ethereum.

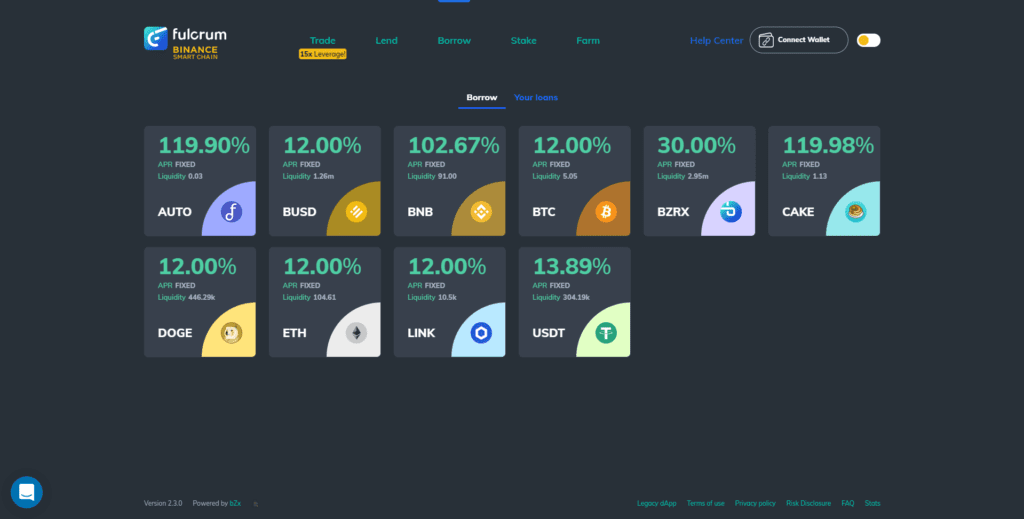

Fulcrum est la plateforme de négociation et de prêt sur marge tokenisée. Elle permet aux utilisateurs de prêter des actifs contre des intérêts ou de prendre des positions courtes/à effet de levier. Elle aussi, n’est pas seulement basée sur la BSC, mais aussi les blockchains de Polygon et d’Ethereum.

Unit Protocol est un protocole décentralisé qui vous permet de mint le stablecoin $USDP en utilisant une variété de crypto-monnaies comme garantie.

Cette plateforme n’est disponible que sur les blockchains BSC et ETH.

Venus est un moneymarket algorithmique et un protocole de stablecoin synthétique sur la Binance Smart Chain. Lui, est le seul marché des 4 à n’être seulement que sur la Binance Smart Chain.