- L’inflation en zone euro a atteint 2,4 % en décembre, marquant une troisième hausse consécutive, posant un défi à la BCE dans un contexte économique fragile.

- La BCE, après plusieurs baisses de taux directeurs, doit équilibrer stimulation économique et contrôle de l’inflation, avec des marges de manœuvre limitées par la progression des prix.

- En France, l’inflation annuelle est stable à 1,3 % en décembre, avec une baisse prévue à 1 % en 2025, mais une hausse des prix alimentaires pourrait maintenir une pression sur les ménages.

Une inflation en hausse pour le troisième mois consécutif

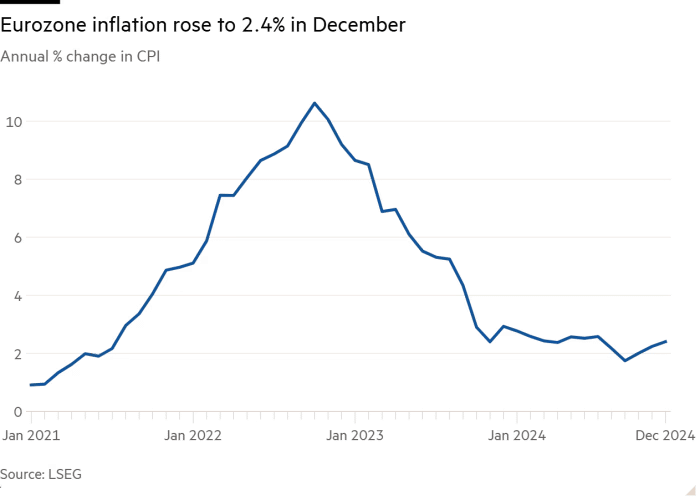

L’inflation en zone euro a atteint 2,4 % en décembre, marquant une troisième hausse consécutive après les 2,2 % enregistrés en novembre. Ce chiffre, conforme aux prévisions des économistes interrogés par Reuters, reflète une montée progressive des pressions sur les prix dans un contexte économique marqué par une croissance fragile et des incertitudes persistantes. Alors que l’objectif d’inflation de la Banque centrale européenne (BCE) reste proche de 2 %, cette dynamique pourrait complexifier les choix stratégiques à venir.

La BCE face à un dilemme monétaire

Pour stimuler une économie en perte de vitesse, la BCE a procédé à quatre baisses de son taux directeur depuis juin dernier. La prochaine réunion de politique monétaire, prévue ce mois-ci, pourrait aboutir à une nouvelle réduction du taux de dépôt, actuellement fixé à 3 %. Les marchés anticipent une baisse de 0,25 %, bien qu’une réduction plus marquée ait été espérée par certains investisseurs pour répondre aux préoccupations liées à la faiblesse de la croissance.

Cependant, la progression de l’inflation limite les marges de manœuvre de l’institution dirigée par Christine Lagarde. Toute décision devra trouver un équilibre entre la nécessité de stimuler l’économie et celle d’éviter une pression excessive sur les prix, qui pourrait fragiliser davantage la consommation et l’investissement.

Des marchés financiers sous tension face à l’Europe

Les marchés financiers ont réagi de manière mesurée à la publication des données sur l’inflation. Les rendements des obligations d’État allemandes à deux ans, référence pour la zone euro, ont légèrement reculé de 0,02% pour s’établir à 2,18 %. Du côté des actions, l’indice paneuropéen Stoxx Europe 600 est resté quasi stable, enregistrant une hausse de moins de 0,1 %.

Sur le marché des changes, l’euro a poursuivi sa progression face au dollar, gagnant 0,3 % pour atteindre 1,043 dollar. Cette relative stabilité pourrait refléter une confiance mesurée dans la capacité de la BCE à naviguer dans ce contexte complexe.

Une inflation maîtrisée en France ?

En France, l’inflation semble avoir atteint un palier, avec une progression annuelle de 1,3 % en décembre, identique à celle de novembre, selon l’Insee. Ce ralentissement marque un contraste frappant avec les taux observés il y a un an, qui avoisinaient 4,9 %. Cette stabilisation est portée par la stagnation des prix alimentaires (+0 %) et le recul des produits manufacturés (-0,4 %), bien que les services (+2,3 %) et le tabac (+8,7 %) enregistrent encore des hausses significatives.

L’institut national des statistiques prévoit une nouvelle baisse de l’inflation en 2025, avec un taux de 1 % attendu en juin. Cependant, une légère reprise des prix alimentaires est anticipée en raison de la hausse des coûts de matières premières comme le beurre et le café. Cette évolution pourrait maintenir une pression modérée sur les ménages français.

Des conséquences pour les ménages français

La stabilisation de l’inflation devrait entraîner une baisse du taux du livret A, actuellement à 3 %, qui pourrait descendre à 2,5 % selon le ministre de l’Économie, Eric Lombard. Bien que les salaires aient augmenté de 11 % en moyenne entre 2021 et 2024, ils ne compensent que partiellement la hausse de 13 % des prix moyens sur la même période.

Les perspectives pour 2025

Malgré la hausse récente des prix, la BCE table sur une normalisation de l’inflation proche de son objectif de 2 % d’ici la fin de l’année. Cette prévision repose sur l’hypothèse d’une amélioration progressive des conditions économiques dans la zone euro. Pourtant, les risques liés à une croissance anémique et à un environnement géopolitique incertain demeurent.

Les prochains mois seront décisifs pour la BCE, qui devra ajuster ses outils face à des dynamiques économiques et financières parfois contradictoires. Dans cet équilibre précaire, l’inflation restera un indicateur clé, scruté de près par les investisseurs et les décideurs.

Cet article vous a plu ? Recevez les prochains par email

Rejoignez +40 000 abonnés. L'essentiel du marché crypto dans votre boîte mail, tous les 2 jours.