The Merge s’impose comme l’évènement le plus important de l’histoire de la blockchain Ethereum. Derrière ce terme se cache un changement de consensus afin de faire passer le réseau du Proof of Work au Proof of Stake. Analysons ensemble l’impact de The Merge sur la tokenomics de l’ETH.

Bien qu’il y ait une incertitude entourant les conséquences de la fusion sur l’écosystème d’Ethereum, il est certain que l’offre disponible du jeton Ethereum (ETH) est sur le point d’être radicalement modifiée.

La compréhension de la tokenomics d’une crypto monnaie est un enjeu indéniable pour anticiper le futur d’un jeton. Or, l’ETH n’échappe évidemment pas à cette règle et l’occurrence de The Merge oblige tous les acteurs à repenser leur manière d’appréhender l’offre disponible d’ETH sur le marché.

Depuis l’annonce officielle de The Merge, l’impatience est perceptible concernant l’apparition d’un modèle limitant fortement l’inflation de l’ETH. Alors qu’en est-il réellement ?

Sommaire

- La division entre la couche d’exécution et la couche de consensus

- Les récompenses offertes sur les différentes couches de la blockchain

- Comparaison de l’émission d’ETH sur les deux couches d’Ethereum

- La détermination des récompenses des validateurs après The Merge

- Les validateurs ne pourront pas accéder directement au fruit de leur travail

- Conclusion

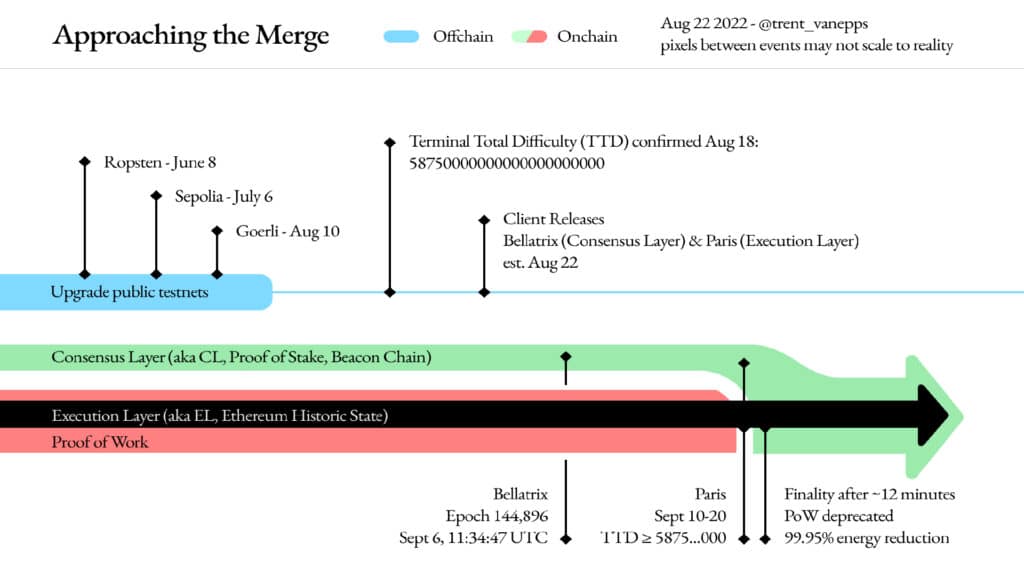

La division entre la couche d’exécution et la couche de consensus

En l’état actuel des choses, la blockchain Ethereum est divisée en deux réseaux parallèles n’ayant pas la même raison d’être.

D’un côté, la couche d’exécution, parfois désignée comme le mainet, est la couche regroupant l’ensemble des mineurs du réseau Ethereum. Dans le cadre de son fonctionnement et du Proof of Work, les mineurs ne sont autorisés à interagir qu’avec la couche d’exécution. Leur rôle ? Résoudre les différentes équations se présentant à eux pour valider des blocs sur la blockchain afin de contribuer à sa sécurisation.

De l’autre côté, la couche de consensus, ou beacon chain, a vu le jour seulement pour contribuer à la mise en œuvre du Proof of Stake. Sur ce réseau, seuls les validateurs sont présents et participent à la sécurisation du réseau. En réalité, depuis son lancement en 2020, cette chaîne ne traite pas les transactions de la blockchain Ethereum. Pour autant, les validateurs sont voués à remplacer les mineurs après The Merge.

Les deux facettes contribuant à l’évolution de l’offre d’ETH sur le marché

L’offre d’éther (ETH) est guidée par deux aspects totalement différents, mais indéniablement complémentaires :

- L’émission d’ETH : le processus de création des ETH qui n’existaient pas avant

- Le burn ou combustion d’ETH : le processus de destruction des ETH pour les retirer de la circulation

À noter que depuis la mise à jour Londres de 2021, un burn d’éthers se produit à chaque nouvelle transaction sur la blockchain. En effet, les frais minimums de transaction doivent nécessairement être payés en ETH pour que la transaction soit considérée comme valide.

Or, ces frais minimums sont ensuite brulés lors de la transaction ayant pour conséquence de retirer des ETH de la circulation à chaque transaction sur Ethereum. Cette mise à jour portait l’objectif de conduire l’émission d’ETH à devenir déflationniste.

Les récompenses offertes sur les différentes couches de la blockchain

Que ce soit sur la couche d’exécution ou sur la couche de consensus, les contributeurs à la sécurisation du réseau sont récompensés pécuniairement pour leur activité.

Sur la couche d’exécution

Avant The Merge, le premier mineur résolvant le bloc suivant sur la blockchain est récompensé. Ainsi, depuis la mise à jour Constantinople de 2019, la récompense pour la validation d’un bloc est fixée à 2 ETH.

De plus, les mineurs sont récompensés pour la validation des blocs valides, mais n’étant pas inscrit dans la chaîne canonique. Dans ce cas, le mineur publiant un bloc ommer est récompensé de 1,75 ETH supplémentaire.

Sur la couche de consensus

Le fonctionnement est différent sur la beacon chain puisque les validateurs doivent attester de l’état de la chaîne et proposer l’inscription de nouveaux blocs. Ce travail est naturellement récompensé en ETH.

Concrètement, le calcul de ces récompenses est évolutif selon les performances et le nombre de validateurs présent sur le réseau. Néanmoins, une métrique reste constante : la durée à laquelle les récompenses sont distribuées. Ainsi, les validateurs perçoivent une récompense à chaque « epoch », soit toutes les 6,4 minutes.

Dans ce système, les récompenses ou pénalités sont généralement moins importantes que celles offertes aux mineurs. En effet, la difficulté pour participer à la validation des transactions sur un consensus en PoS est moins importante.

Comparaison de l’émission d’ETH sur les deux couches d’Ethereum

En ayant en tête la manière avec laquelle les deux couches d’Ethereum participent à la création d’ETH, il est désormais temps de réaliser un calcul approximatif des conséquences sur la création d’ETH.

Avant The Merge

La couche d’exécution produit en moyenne 2,08 ETH toutes les 13,3 secondes soit 4,930,000 d’ETH émis par an. En conséquence, l’inflation d’ETH sur une année est d’environ 4,13%.

La couche de consensus produit en moyenne 1,600 ETH par jour soit 584 000 ETH émis par an pour une inflation avoisinant 0,50%.

De fait, actuellement, 80,4% de l’émission d’ETH est destinée aux mineurs de la couche d’exécution tandis que seulement 10,6 % de ces ETH sont à destination des validateurs de la beacon chain.

Après The Merge

The Merge va modifier les règles de consensus de la blockchain Ethereum.

Après son occurrence, les règles du PoW ne seront plus applicables à la couche d’exécution. Dès lors, la couche d’exécution n’émettra plus aucun ETH.

La couche de consensus continuera d’avoir une émission similaire à celle actuelle soit 1,600 ETH par jour. Néanmoins, une différence notable sera perceptible puisque les validateurs attestant et proposant des blocs seront désormais récompensés.

En définitive, The Merge devrait avoir pour effet de réduire l’émission annuelle d’ETH de 89,4%.

La détermination des récompenses des validateurs après The Merge

Dans une blockchain en PoS, les validateurs sont donc payés pour exécuter les règles assignées et sécuriser le réseau. Dès lors, un juste milieu doit inévitablement être trouvé pour inciter correctement les validateurs à agir sur le réseau.

Une incitation trop faible à devenir validateur aurait pour conséquence de fragiliser la sécurité de la blockchain par manque de validateur, mais une incitation trop forte pourrait perturber la stabilité économique de la blockchain.

Le nombre de validateurs présents sur le réseau

Avant The Merge, seulement 16,384 validateurs auront été nécessaires pour que la beacon chain commence son aventure.

Après The Merge, les développeurs d’Ethereum ont fixé un nombre de validateurs minimum afin de valablement sécuriser la blockchain. Ainsi, il faudrait 128 validateurs par comités soit 262 144 validateurs et 8,388,608 ETH totaux mis en jeu.

Un comité est un sous-ensemble aléatoire de validateurs actifs, choisis pour remplir des fonctions à un créneau donné sur un shard sélectionné de la blockchain. Ainsi, l’intérêt d’avoir autant de validateurs par shard est de communiquer avec fiabilité l’état de la blockchain à tout moment entre les différents shards.

Les récompenses des validateurs

En cas de bonne exécution des tâches qui leur sont assignées, les validateurs obtiennent des récompenses. Ainsi, toutes les 6 minutes (à chaque epoch), une tâche est attribuée à un validateur et ce dernier est récompensé s’il la complète dans les temps. La récompense (en ETH) pour les validateurs fluctue selon la mise totale d’ETH en jeu sur le réseau :

- Mise totale d’ETH plus faible : le taux de retour par validateur augmente

- Mise totale d’ETH augmente sur le réseau : l’émission annuelle d’ETH augmente pour financer les validateurs

Le taux de retour est tout simplement le taux annualisé auquel les validateurs sont récompensés pour leur participation à la sécurisation du réseau.

Les pénalités des validateurs hors ligne

Les récompenses offertes aux validateurs participent à l’émission supplémentaire d’ETH en circulation. À l’inverse, les pénalités susceptibles de toucher les validateurs contribuent à la disparition d’ETH du marché.

Alors comment fonctionnent ces pénalités et quel impact sur l’émission d’ETH ?

Techniquement, une pénalité se traduit par une réduction de l’ETH sur le solde du validateur. Bien que ce ne soit pas réellement une opération de burn, la non-redistribution de ces ETH sur un autre compte s’apparente à un retrait de la circulation des ETH pénalisés.

De plus, les validateurs hors ligne ont une conséquence sur l’ensemble du réseau puisque chaque 1% de validateurs hors ligne réduit le montant total de l’émission d’ETH d’environ 3%.

En revanche, si plus de 33% des validateurs sont en hors-ligne en même temps, la finalité ne peut pas être atteinte. Ainsi, si la situation perdure plus de 4 epoch (soit environ 25 minutes), tous les validateurs hors ligne subiront des pénalités « de fuite de finalité ». Dans les faits, les développeurs s’attendent à ce que cette situation ne se produise que très rarement.

Les validateurs ne pourront pas accéder directement au fruit de leur travail

Le passage au proof of stake va donc marquer le lancement des récompenses et pénalités à destination des validateurs d’Ethereum. Néanmoins, ces derniers ne pourront pas accéder aux ETH accumulés par leur travail avant une future mise à jour.

La mise à jour Shanghai en ligne de mire

Après The Merge, les récompenses des validateurs vont s’accumuler sur un solde présent sur la couche de consensus. De fait, les comptes en question seront distincts des comptes actuellement disponibles sur le mainet.

En conséquence, la mise à jour Shanghai prévue 6 à 12 mois après The Merge aura pour rôle de libérer les récompenses des validateurs. Ainsi, tant que cette mise à jour n’a pas été réalisée, les ETH obtenus en récompense ne peuvent pas être retirés ou transférés par les validateurs.

De fait, une grande partie des ETH émis après The Merge ne seront pas disponibles immédiatement sur le marché.

Les conséquences de la libération des ETH sur la blockchain Ethereum

La circulation de ces ETH est donc retardée pour plusieurs mois. Pourtant, de nombreuses inquiétudes sont soulevées sur les conséquences de la libération de ces ETH après la mise à jour Shanghai.

D’abord, les validateurs éligibles à ces récompenses sont invités à ne pas récupérer la totalité des ETH obtenus en récompense directement après leur déblocage.

Ensuite, dans le cas où une grande partie des validateurs ne respecterait pas cet aspect, le nombre de validateurs quittant simultanément leur rôle est plafonné à 6 validateurs par epoch. De plus, ce nombre peut diminuer à 4 pour éviter que de grosses sommes d’ETH soient mises en circulation d’un seul coup sur le marché.

Conclusion

The Merge va provoquer une transformation en profondeur de la tokenomics d’ETH. La réduction de près de 90% de l’émission d’ETH, ainsi que la procédure de combustion des frais minimums nécessaires à la réalisation d’une transaction devrait grandement réduire l’inflation de l’ETH.

L’objectif ultime de la communauté Ethereum est de rendre l’ETH déflationniste sur le long terme. Seul l’avenir apportera une réponse à ce défi, mais The Merge est une condition sine qua non de sa réalisation.