L’euro numérique suscite autant d’intérêt que de méfiance. Imaginé comme une version digitale de notre monnaie fiduciaire, ce projet piloté par la Banque centrale européenne pourrait transformer en profondeur nos usages du paiement. Mais à quelles conditions et avec quelles conséquences ?

Sommaire :

- Qu’est-ce que l’euro numérique ?

- Comment fonctionne l’euro numérique ?

- Les motivations derrière le projet européen

- Les principales inquiétudes suscitées par l’euro numérique

- Comparaison avec les moyens de paiement existants

- Le contexte international des monnaies numériques

- Calendrier et perspectives d’avenir

- Un avenir incertain mais déterminant

- FAQ – Questions fréquemment posées au sujet de l’euro numérique

- L’euro numérique serait une monnaie électronique garantie par la BCE, accessible à tous les citoyens européens.

- Il vise à compléter les espèces, renforcer la souveraineté monétaire européenne et moderniser les paiements.

- Son déploiement soulève des questions sur la vie privée, la cybersécurité et l’impact sur le système bancaire traditionnel.

Qu’est-ce que l’euro numérique ?

Il faut voir l’euro numérique comme la prochaine grande étape pour l’argent en Europe depuis que l’euro a remplacé le franc et les autres monnaies en 1999. Concrètement, l’euro numérique est une version numérique de l’euro, créée directement par la Banque centrale européenne (BCE), et accessible à tous : citoyens et entreprises de la zone euro. Le projet est actuellement en préparation et devrait être prêt d’ici octobre 2025. Toutefois, le lancement est prévu pour 2027/2028.

Mais cette nouveauté fait déjà beaucoup parler d’elle : certains s’en réjouissent, tandis que d’autres s’inquiètent des risques possibles, notamment en matière de sécurité informatique ou de protection de la vie privée.

Une monnaie de banque centrale numérique

L’euro numérique fait partie des monnaies numériques de banque centrale (CBDC). Autrement dit, c’est une monnaie créée, gérée et garantie directement par la Banque centrale européenne. Ça la distingue clairement des cryptomonnaies comme le Bitcoin ou l’Ethereum, qui sont privées et n’ont pas de garantie officielle. Attention, l’idée n’est pas de remplacer les pièces et les billets que vous avez en poche aujourd’hui. L’euro numérique sera plutôt un moyen de paiement complémentaire, en plus des espèces.

La BCE a un objectif bien précis : proposer à tous les Européens un moyen de paiement numérique sûr, rapide et accessible à tous.

Et quelle différence avec les cartes bancaires ou les applications mobiles que vous utilisez déjà ? Ici, l’euro numérique serait garanti par l’État, exactement comme les espèces. Autre point intéressant : vous pourriez faire des paiements même sans connexion internet, exactement comme lorsque vous utilisez des billets ou des pièces. Selon la BCE, cela permettrait aussi de préserver un certain niveau de confidentialité pour vos paiements, comme avec l’argent liquide (plus de détails dans les prochaines sections).

Comment fonctionne l’euro numérique ?

L’euro numérique fonctionnerait grâce à un système centralisé, entièrement contrôlé et supervisé par la Banque centrale européenne (BCE). Contrairement aux cryptomonnaies comme le Bitcoin, il ne serait donc pas décentralisé, car c’est la BCE qui aurait la main sur la création et la gestion de cette monnaie.

D’ailleurs, la BCE ne va pas distribuer directement cette monnaie à tout le monde. Elle passerait par des banques ou des organismes financiers agréés, qui feraient le lien entre la banque centrale et vous. .

Petite particularité importante : pour éviter que les gens retirent massivement leur argent des comptes bancaires traditionnels (ce qui mettrait les banques en difficulté), la BCE pense mettre en place un plafond maximum de 3 000 euros par personne (cela concernera uniquement les portefeuilles liés à l’euro numérique).

Les motivations derrière le projet européen

Répondre à la digitalisation des paiements

Si l’Europe veut créer l’euro numérique, c’est avant tout pour s’adapter aux nouvelles habitudes des citoyens. En france, entre 2016 et 2024, l’utilisation des cartes bancaires dans les magasins a explosé : de 27 % à 48 % des paiements. À l’inverse, l’utilisation des espèces a fortement baissé, passant de 68 % à 43 %. Et ce n’est pas tout : les paiements en ligne ont eux aussi augmenté de 25 % sur cette même période.

Alors oui, ces statistiques concernent la France. Dans la zone euro, la carte n’a pas encore dépassé les espèces partout : en 2024, les espèces représentent encore 52 % des paiements aux points de vente en moyenne, contre 39 % pour la carte. Toutefois, on voit que l’évolution est bien présente.

Face à cette transformation rapide des moyens de paiement, la BCE souhaite garder un lien direct entre les citoyens européens et une monnaie officielle garantie par l’État. En proposant l’euro numérique, elle veut offrir une alternative publique aux solutions privées comme les cartes bancaires ou les applis mobiles.

Contrer la dépendance aux infrastructures étrangères

Autre raison très importante : aujourd’hui, l’Europe dépend énormément des réseaux américains pour ses paiements. Saviez-vous que 66 % des paiements par carte bancaire en Europe passent par des réseaux non-européens comme Visa ou Mastercard ? Cette situation soulève des questions quant à l’indépendance financière de l’Europe.

Ce problème devient encore plus urgent avec la montée en puissance des “stablecoins” (ces cryptomonnaies stables, souvent liées au dollar américain). En effet, ces monnaies numériques encouragées par l’administration Trump pourraient pousser à une dollarisation plus importante des paiements en Europe. Pour éviter ça, la BCE veut se dépêcher de proposer une alternative entièrement européenne : l’euro numérique.

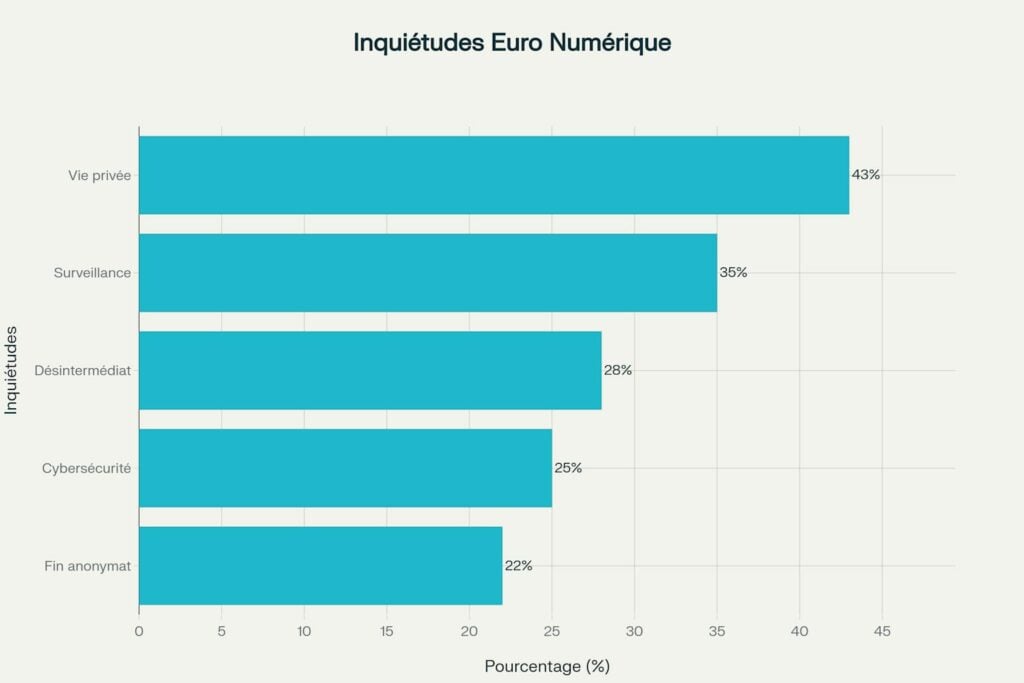

Les principales inquiétudes suscitées par l’euro numérique

Protection de la vie privée : la préoccupation majeure

Le sujet qui inquiète le plus les Européens à propos de l’euro numérique, c’est la confidentialité des paiements. Lors d’une grande enquête publique menée par la BCE, 43 % des participants ont placé la protection de leur vie privée comme priorité numéro un. Une monnaie numérique laisse, en théorie, des traces complètes de toutes les transactions effectuées.

Si vous payez aujourd’hui en espèces, personne ne peut savoir ce que vous avez acheté ni où vous avez dépensé votre argent. Avec l’euro numérique, la confidentialité ne serait que partielle. D’ailleurs, Christine Lagarde, la présidente de la BCE, l’a dit elle-même : « L’euro numérique ne sera pas totalement anonyme comme le sont les billets de banque. » Ici, les autorités doivent respecter les lois anti-blanchiment d’argent et anti-financement du terrorisme.

Toutefois, la BCE affirme qu’elle ne cherchera pas à surveiller les détails des paiements des citoyens et que les données resteront protégées et pseudonymisées.

Risques de surveillance et de contrôle gouvernemental

Des experts en cybersécurité tirent aussi la sonnette d’alarme sur un autre problème : le risque de surveillance élevé. En effet, si toutes les données de transactions sont centralisées auprès de la BCE, certains s’inquiètent que ces informations puissent un jour être utilisées pour surveiller ou contrôler les citoyens. Quelques personnes vont même jusqu’à imaginer la mise en place d’un système de crédit social, comme c’est déjà le cas en Chine.

Bien sûr, la BCE a fermement démenti avoir une telle intention.

Les autorités européennes chargées de la protection des données ont d’ailleurs proposé plusieurs recommandations pour limiter ces risques. Par exemple : instaurer un seuil de confidentialité pour les petits paiements en ligne, ou encore limiter la centralisation des données servant à lutter contre la fraude.

Impact sur le système bancaire traditionnel

Les banques européennes ne sont pas très enthousiastes face à l’arrivée de l’euro numérique. Elles craignent que leurs clients ne transfèrent massivement leur argent vers des comptes en euros numériques. Ce phénomène s’appelle la “fuite des dépôts”. Si cela arrivait, les banques auraient moins d’argent disponible pour financer des entreprises ou accorder des prêts, ce qui pourrait fragiliser toute l’économie.

Pour éviter ce scénario inquiétant, la BCE prévoit déjà plusieurs protections :

- un plafond maximum de détention par personne (rappelez-vous, les fameux 3 000 euros)

- une absence totale de rémunération sur les comptes en euros numériques (vous ne gagnerez donc aucun intérêt)

- la distribution uniquement via les banques commerciales existantes.

Malgré ces précautions, les banques restent tout de même assez inquiètes.

Cybersécurité et vulnérabilités techniques

Passer à une monnaie entièrement numérique, c’est aussi ouvrir la porte à de nouveaux risques d’attaques informatiques. Les experts mettent en garde contre plusieurs menaces potentielles : cyberattaques, failles de sécurité ou encore fuite de vos données personnelles.

En effet, le fait de centraliser toutes les informations financières en un seul endroit pourrait attirer fortement les cybercriminels.

D’ailleurs, récemment, le système TARGET2 (le réseau de paiement de la BCE) a connu une panne importante. Cet incident a accentué les doutes sur la capacité technique de la BCE à assurer un fonctionnement sans interruption d’une monnaie numérique. Plusieurs députés européens ont même exprimé leurs réserves à la suite de cette panne.

Comparaison avec les moyens de paiement existants

Comment l’euro numérique se compare-t-il exactement aux autres moyens de paiement que vous utilisez déjà ?

En réalité, l’euro numérique se situerait quelque part entre les espèces et les paiements électroniques actuels :

- Aujourd’hui, les espèces vous offrent un anonymat total, mais vous ne pouvez pas les utiliser facilement pour payer à distance ou sur internet.

- L’euro numérique permettrait justement de faire des paiements numériques tout en gardant certaines “garanties” sur votre confidentialité (en théorie).

Par rapport aux cartes bancaires et aux paiements mobiles que vous connaissez déjà, l’euro numérique serait garanti directement par la BCE, donc par une autorité publique. Il serait aussi indépendant des réseaux privés étrangers, ce qui est un vrai plus pour l’Europe.

En revanche, l’euro numérique introduirait un contrôle direct par les autorités publiques. C’est une différence majeure avec les cryptomonnaies comme le Bitcoin, qui fonctionnent de manière décentralisée et échappent largement au contrôle des gouvernements.

| Moyen de paiement | Anonymat | Traçabilité | Frais | Acceptation | Émetteur | Disponibilité hors ligne | Contrôle gouvernemental |

|---|---|---|---|---|---|---|---|

| Espèces | Complet | Aucune | Aucun | Universelle | BCE | Oui | Indirect |

| Carte bancaire | Limité | Complète | Variables | Large | Banques privées | Non | Élevé |

| Paiement mobile | Limité | Complète | Variables | Croissante | Fintechs/Banques | Non | Élevé |

| Euro numérique (prévu) | Partiel (hors ligne) | Contrôlée | À définir | À développer | BCE | Oui (prévu) | Direct |

| Cryptomonnaies | Variable | Variable | Variables | Limitée | Décentralisé | Non | Aucun/Faible |

Le contexte international des monnaies numériques

Il faut savoir que l’Europe n’est pas du tout la seule à vouloir créer une monnaie numérique officielle. Par exemple, la Chine a déjà lancé son yuan numérique (appelé e-CNY) dès 2021. Actuellement, ce projet est testé à grande échelle auprès de ses 1,4 milliard d’habitants. Mais beaucoup de gens s’inquiètent que cette monnaie numérique puisse être utilisée comme un outil de surveillance par les autorités chinoises, malgré leurs démentis officiels.

Dans d’autres pays, les choses avancent différemment. Par exemple, les Bahamas et le Nigeria ont déjà déployé leurs propres monnaies numériques officielles, mais le succès est pour l’instant très limité.

Aux États-Unis, c’est carrément l’inverse : le projet de dollar numérique a été abandonné sous la présidence de Donald Trump. Ces différences montrent bien que créer une monnaie numérique n’est pas si facile : il faut relever des défis techniques, respecter des règles strictes et surtout, convaincre les citoyens.

Calendrier et perspectives d’avenir

Concernant l’euro numérique, tout est organisé selon un calendrier précis. Le projet a officiellement démarré en juillet 2021. La première phase d’études techniques s’est terminée en octobre 2023. Actuellement, la BCE est en pleine phase préparatoire, qui devrait se terminer en octobre 2025. Attention : cette date ne signifie pas que l’euro numérique sera lancé immédiatement après, mais simplement que les études techniques seront terminées.

Le Parlement européen suit aussi le projet de très près. D’ailleurs, il a récemment adopté un amendement qui oblige la BCE à obtenir une approbation démocratique avant tout lancement officiel. Pourquoi cette décision ? Parce que les élus européens veulent s’assurer que l’euro numérique ne posera pas de problème à la société européenne.

Résultat : le lancement officiel de l’euro numérique pourrait être repoussé à 2027-2028, voire même plus tard selon la situation.

Un avenir incertain mais déterminant

Aujourd’hui, l’euro numérique se trouve au cœur d’un vrai dilemme. Certains le voient comme une innovation technologique qui pourrait renforcer la souveraineté monétaire européenne. D’un autre côté, le projet suscite beaucoup d’inquiétudes liées à la protection de la vie privée.

Bien sûr, ses avantages sur le papier sont clairs : des paiements rapides, efficaces et indépendants des systèmes étrangers. Mais les citoyens restent préoccupés par les risques de surveillance, et à juste titre.

Le succès du projet dépendra surtout d’une chose : la capacité de la BCE à rassurer sur la confidentialité des transactions. D’ailleurs, une enquête récente révèle que 58 % des Européens jugent peu probable d’utiliser l’euro numérique. Le défi est donc énorme.

L’Europe doit donc trouver le bon équilibre entre innovation, sécurité et respect des libertés individuelles. Si le projet réussit, l’euro numérique pourrait devenir un modèle international, à condition de convaincre les futurs utilisateurs de son utilité et de sa fiabilité.

FAQ – Questions fréquemment posées au sujet de l’euro numérique

Qu’est-ce que l’euro numérique ?

C’est une version numérique de l’euro, émise et garantie par la Banque centrale européenne, prévue pour être utilisée comme un complément aux espèces.

En quoi est-il différent des cryptomonnaies comme Bitcoin ?

L’euro numérique est centralisé, contrôlé par la BCE et garanti par l’État, contrairement aux cryptos décentralisées.

Pourquoi la BCE veut-elle lancer un euro numérique ?

Pour suivre la digitalisation des paiements, réduire la dépendance aux réseaux étrangers et renforcer la souveraineté monétaire européenne.

Comment fonctionnera l’euro numérique pour les utilisateurs ?

Il sera accessible via des portefeuilles électroniques intégrés aux banques ou applications, avec une limite de 3 000 euros par personne.

Est-ce que l’euro numérique remplacera les espèces ?

Non, il est pensé comme un moyen de paiement complémentaire, et non un substitut aux billets et pièces.

Quels sont les principaux avantages évoqués ?

Des paiements rapides, garantis par l’État, utilisables hors ligne, avec une certaine confidentialité.

Quelles sont les inquiétudes majeures autour de l’euro numérique ?

Les risques de surveillance, d’atteinte à la vie privée, de cyberattaques et de déstabilisation du système bancaire.

Comment la BCE entend-elle protéger la vie privée des utilisateurs ?

Elle promet une confidentialité partielle, notamment pour les petits paiements hors ligne, tout en respectant les lois anti-blanchiment.

Quand l’euro numérique sera-t-il disponible ?

Le projet est en phase préparatoire jusqu’en 2025, avec un lancement potentiel entre 2027 et 2028.

L’euro numérique sera-t-il obligatoire ?

Non, il sera optionnel, et son adoption dépendra fortement de la confiance des citoyens européens.