Vous savez qu’il existe des entités financières au top de notre économie à l’échelle mondiale ? On les nomme les “Agences de notation financière”.

Elles attribuent des notes aux gouvernements, aux entreprises, et aux institutions financières, en évaluant leur capacité à rembourser leurs dettes.

Qu’est-ce que c’est ? Comment ça fonctionne ? C’est ce que vous découvrirez tout au long de cet article.

- Les agences de notation évaluent la solvabilité des entités en attribuant des notes qui influencent les marchés financiers.

- Les agences de notation influencent directement les conditions d'emprunt et la stabilité économique.

- Les trois plus grosses agences sont Moody’s, Standard & Poor’s (S&P), et Fitch.

Qu’est-ce qu’une agence de notation financière ?

Une agence de notation financière évalue la capacité des gouvernements, entreprises ou institutions à rembourser leurs dettes.

Concrètement, leur mission est d’évaluer la capacité de remboursement des dettes émises par des gouvernements, des entreprises, ou d’autres institutions. En fait, elles notent le risque que ces entités ne puissent pas rembourser ce qu’elles doivent. Et pour ça, elles utilisent un système de notation assez simple : des lettres, comme AAA, BBB, etc. Plus la note est haute, moins il y a de risque que l’emprunteur fasse défaut.

Ces notes sont super importantes pour les investisseurs. Quand on investit son argent, on veut savoir dans quoi on le met, et surtout, on veut éviter les mauvaises surprises. Les notations des agences permettent donc de se faire une idée rapide du niveau de risque lié à un investissement.

Il faut comprendre que les agences de notation existent depuis le début du XXe siècle, et au fil du temps, elles ont pris une place pour ainsi dire centrale dans l’économie mondiale. Aujourd’hui, elles influencent directement les conditions d'emprunt des entités notées, mais aussi la perception du risque sur les marchés financiers.

Comment fonctionnent les agences de notation ?

Bon déjà, le processus de notation commence par une analyse des flux financiers de l’entité évaluée. Les agences examinent les revenus, les dépenses, les actifs et les dettes. Autrement dit, elles regardent de près si l’argent rentre suffisamment pour couvrir ce qui doit être remboursé.

Mais ce n’est pas tout : elles scrutent aussi des indicateurs économiques comme la croissance, l’inflation et le chômage, histoire d’avoir une vue d’ensemble sur la santé économique de l’entité.

Maintenant, les finances ne sont qu’une partie de l’équation. La stabilité politique représente aussi un aspect très important. Naturellement, un pays qui traverse une crise politique pourrait se voir attribuer une note plus faible en raison des risques liés au défaut de paiement.

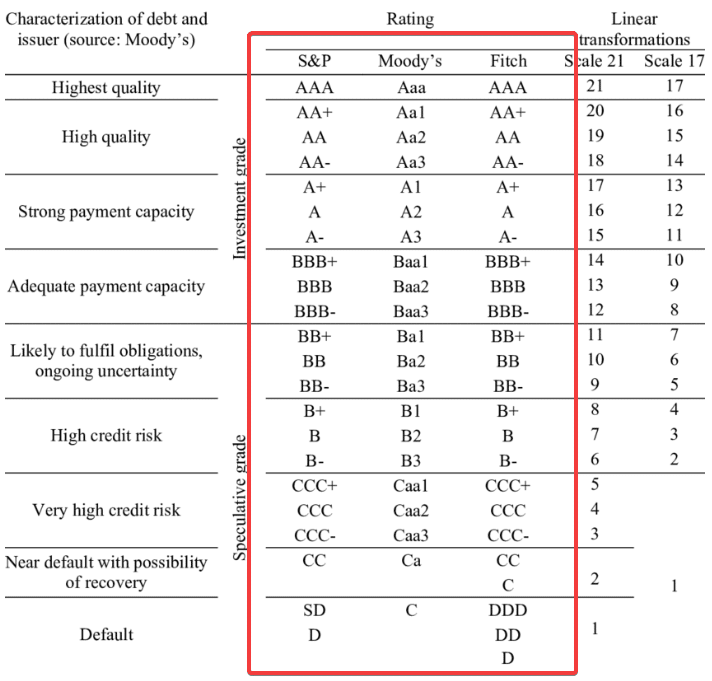

Revenons désormais sur les différentes échelles de notation :

Pour attribuer une note, les agences utilisent des échelles spécifiques, où chaque lettre indique un niveau de risque :

| Notation | Description | Signification |

|---|---|---|

| AAA / Aaa | Très haute qualité | Risque de crédit extrêmement faible |

| AA+ / Aa1 | Haute qualité supérieure | Risque de crédit très faible |

| AA / Aa2 | Haute qualité | Risque de crédit faible |

| AA- / Aa3 | Haute qualité inférieure | Risque de crédit légèrement supérieur |

| A+ / A1 | Qualité moyenne supérieure | Risque de crédit modéré |

| A / A2 | Qualité moyenne | Risque de crédit modéré à faible |

| A- / A3 | Qualité moyenne inférieure | Risque de crédit modéré à légèrement accru |

| BBB+ / Baa1 | Qualité inférieure | Risque de crédit modéré à accru |

| BBB / Baa2 | Qualité inférieure moyenne | Risque de crédit accru |

| BBB- / Baa3 | Qualité inférieure basse | Risque de crédit accru, début de la catégorie spéculative |

| BB+ / Ba1 | Qualité spéculative supérieure | Risque de crédit élevé |

| BB / Ba2 | Qualité spéculative moyenne | Risque de crédit très élevé |

| BB- / Ba3 | Qualité spéculative inférieure | Risque de crédit extrêmement élevé |

| B+ / B1 | Risque très spéculatif | Très grande incertitude quant à la capacité de remboursement |

| B / B2 | Risque spéculatif élevé | Grande incertitude quant à la capacité de remboursement |

| B- / B3 | Risque spéculatif extrême | Très grande incertitude avec un risque de défaut significatif |

| CCC+ / Caa1 | Risque de défaut élevé | Probabilité de défaut très élevée |

| CCC / Caa2 | Risque de défaut très élevé | Risque imminent de défaut |

| CCC- / Caa3 | Risque de défaut critique | Défaut probable |

| CC / Ca | Risque de défaut imminent | Défaut imminent ou en cours |

| C | Risque de défaut certain | Déjà en défaut, potentiel de récupération faible |

| D | En défaut | En défaut de paiement |

Notez que les numéros de notation peuvent changer selon les agences. Par exemple, S&P et Fitch utilisent “AA+”, tandis que “Moody’s utilise “Aa1” (leur signification est la même).

Voici un aperçu du système de notation propre aux trois plus grosses agences de notation au monde (S&P, Moody’s et Fitch) :

Notez qu’il y a d’autres critères que les agences prennent en compte, dont :

- la transparence des marchés : plus un marché est transparent, plus c’est rassurant pour les investisseurs.

- les réserves de devises : pour un pays, avoir des réserves importantes est un bon signe, surtout en période de crise.

- les transitions politiques : des transitions politiques qui se déroulent correctement sont clairement perçues positivement, tandis que des transitions chaotiques peuvent entraîner une dégradation de la note.

Exemple concret – la France :

Prenons un exemple récent avec la France. En 2023, Fitch – l’une des trois principales agences de notation financière – a abaissé la note de la France à “AA-“ à cause des tensions sociales liées aux manifestations contre la réforme des retraites.

Et autant vous dire que cette dégradation a eu des conséquences directes : les taux d’emprunt sont devenus plus coûteux pour la France, car les investisseurs la considèrent comme un peu plus risquée.

Mais ce n’est pas seulement une question de chiffres. Cette baisse a également eu un impact sur le climat politique en France, notamment au niveau des tensions sociales avec des critiques de plus en plus virulentes contre le gouvernement.

Les grands acteurs du marché : Moody’s, S&P, Fitch

Quand on parle d’agences de notation financière, trois noms reviennent toujours : Moody’s, Standard & Poor’s (S&P), et Fitch, qui contrôlent à elles trois environ 95 % du marché mondial de la notation de crédit…

Revenons plus en détail sur l’histoire de chacune :

Moody’s :

Moody’s a été fondée par John Moody en 1909. À l’origine, cette agence se concentrait sur l’évaluation des investissements dans les chemins de fer américains.

Depuis, elle est clairement devenue une référence mondiale en matière de notation de crédit. Pour vous dire, elle couvre aujourd’hui pratiquement tous les marchés de la dette.

Comme évoqué dans la précédente section, l’échelle de notation de Moody’s va de Aaa (le top du top) à C (très risqué). Ce qui distingue Moody’s, c’est son approche axée sur la stabilité à long terme, ce qui la rend particulièrement prisée des investisseurs qui recherchent des placements sûrs.

Standard & Poor’s (S&P) :

Standard & Poor’s, souvent appelée S&P, tire ses origines des travaux de Henry Varnum Poor, qui a commencé à publier des analyses financières en 1860.

C’était en quelque sorte un précurseur de la notation de crédit. En 1906, Standard Statistics a été fondée pour élargir cette idée en évaluant non seulement les chemins de fer, mais aussi d’autres secteurs. En 1941, Standard Statistics a fusionné avec Poor’s Publishing pour créer Standard & Poor’s. S&P est aujourd’hui l’une des agences les plus respectées au monde, que vous devez très certainement connaitre via l’indice boursier “S&P 500”.

Son système de notation va de AAA (très sûr) à D, et ajoute des nuances avec des symboles “+” et “-”.

Fitch :

Fitch est la plus petite des trois grandes agences, mais elle a quand même un impact énorme. Fondée en 1913 par John Knowles Fitch, cette agence a d’ailleurs introduit le système de notation par lettres (AAA à D) qui est aujourd’hui la norme dans l’industrie.

Fitch a commencé par publier des manuels financiers qui fournissaient aux investisseurs des informations importantes sur les entreprises et les obligations.

Fitch se concentre sur la sensibilité aux changements économiques, ce qui en fait une agence précieuse pour les investisseurs qui cherchent à comprendre les risques dans un environnement en constante évolution.

Les notations et leurs conséquences sur les marchés

Quand une agence de notation attribue une note à un pays ou à une entreprise, cette note détermine directement les conditions auxquelles l’entité peut emprunter de l’argent. Une bonne note, comme AAA, signifie que l’entité est perçue comme un emprunteur fiable, ce qui se traduit par des taux d’intérêt plus bas.

En revanche, une note plus basse, comme BBB ou en dessous, signale un risque important pour les prêteurs, qui demandent donc des taux d’intérêt plus élevés pour compenser ce risque.

Par exemple, en 2023, la note des États-Unis a été dégradée de AAA à AA+ par Fitch. Cette décision a immédiatement eu des répercussions sur les coûts d’emprunt du gouvernement américain, et rendu les emprunts plus chers sur les marchés internationaux.

Mais ce n’est pas le seul impact. Lorsqu’une agence de notation abaisse la note d’un pays ou d’une grande entreprise, cela peut aussi provoquer une panique parmi les investisseurs, et donc faire baisser les prix des actions et des obligations tout en augmentant la volatilité des marchés.

Régulation et critiques des agences de notation

Les agences de notation financière, même si elles sont très importantes pour le bon fonctionnement des marchés, n’échappent ni aux critiques, ni à l’attention des régulateurs financiers…

Régulation des agences :

Aux États-Unis, le Dodd-Frank Act, adopté en 2010 après la crise financière de 2007-2009, est une loi qui a donné plus de pouvoir à la Securities and Exchange Commission (SEC) pour surveiller de près les agences de notation.

Ici, l’objectif est de “forcer” ces agences à être plus transparentes dans leurs méthodologies et à éviter les conflits d’intérêts. Le Dodd-Frank Act a également permis à la SEC de punir les agences qui ne jouent pas le jeu.

En Europe, c’est l’European Securities and Markets Authority (ESMA) qui tient les rênes. Depuis 2011, toute agence qui veut opérer dans l’Union européenne doit être enregistrée auprès de l’ESMA. Il est vrai que cette autorité peut aussi mener des enquêtes et retirer des licences si nécessaire.

En fait, l’idée, c’est de s’assurer que les agences de notation soient aussi indépendantes et transparentes que possible.

Critiques courantes concernant les agences de notation :

Les agences de notation ont été sérieusement pointées du doigt après la crise financière de 2007-2009. Avant la crise, elles avaient attribué des notes très élevées à des produits financiers hyper risqués, comme les subprimes. Et quand tout s’est effondré, beaucoup leur ont reproché d’avoir alimenté la crise en donnant des notes trop optimistes, juste pour attirer plus de clients et augmenter leurs profits.

Un autre gros reproche concerne les conflits d’intérêts. Il faut savoir que les agences sont payées par les entreprises et les gouvernements qu’elles notent. Et donc, on peut se demander si elles ne sont pas tentées de gonfler un peu les notes pour garder leurs clients. Même si les agences disent qu’il y a une barrière entre ceux qui vendent les services et ceux qui font les analyses, des affaires de conflits d’intérêts continuent de faire surface…

Tenez, en 2019, par exemple, Fitch a écopé d’une amende de plus de 5 millions d’euros pour avoir noté le groupe Casino alors que son propriétaire, Marc Ladreit de Lacharrière, était aussi un des dirigeants de Casino.

Enfin, beaucoup voient dans ces trois grandes agences un oligopole* qui domine le marché mondial de la notation. En fait, leur poids est tel que cela réduit la diversité des opinions, et peut d’une certaine manière poser problème si jamais elles se trompent toutes en même temps.

*Oligopole : une situation de marché où un petit nombre d’entreprises dominent et contrôlent la majorité de l’offre.

Ce qu’il faut retenir

On peut en conclure que les notes des agences de notation influencent clairement les conditions d'emprunt et peuvent avoir un impact particulièrement important sur les économies du monde entier.

Alors oui, leur pouvoir est immense, mais avec ce pouvoir vient aussi des critiques : conflits d’intérêts, manque de transparence, et leur rôle parfois discutable lors des crises économiques.

Certes, des réformes ont déjà été initiées pour encadrer et améliorer leur fonctionnement, comme le Dodd-Frank Act aux États-Unis et les régulations de l’ESMA en Europe. Mais la question reste ouverte : ces mesures sont-elles suffisantes ?