En moins de deux ans, le coût de l’infrastructure liée à l’intelligence artificielle s’est envolé. Selon les projections, plus de 7 000 milliards de dollars devront être investis d’ici 2035 pour financer data centers, réseaux électriques et surtout cartes graphiques de pointe.

Un besoin colossal qui dépasse largement les capacités des acteurs traditionnels du crédit. Dans ce contexte, certains projets crypto cherchent à combler le vide.

Parmi eux, USD.AI propose de créer un dollar synthétique adossé non pas à la dette publique, mais à l’infrastructure matérielle qui alimente l’IA.

Une manière de transformer le “compute” en une nouvelle classe d’actifs, aussi stratégique que le pétrole l’a été au XXe siècle.

Problème identifié

Depuis une décennie, les stablecoins se sont imposés comme un pilier du Web3.

USDT et USDC concentrent l’essentiel de la liquidité, et sont adossés à des bons du Trésor américain. Ce modèle a montré son efficacité, mais il reste déconnecté de l’économie productive : la valeur circule, sans financer directement la création d’infrastructures.

Dans le même temps, la tokenisation d’actifs réels (RWA) s’est développée, avec une attention particulière portée aux obligations, aux prêts ou encore à l’immobilier.

Ces initiatives ont permis d’introduire de nouveaux instruments financiers sur la blockchain, mais elles se concentrent souvent sur des secteurs déjà bien servis par les marchés traditionnels. Leur potentiel reste donc en partie lié à l’efficacité de la migration vers un cadre on-chain, plutôt qu’à l’ouverture de véritables gisements de financement nouveaux.

À l’inverse, l’intelligence artificielle crée une demande entièrement nouvelle en capital. L’accès aux GPU haut de gamme reste coûteux, soumis à des cycles de renouvellement rapides et à des tensions géopolitiques.

Les grands acteurs du cloud comme Google, Microsoft ou Amazon monopolisent l’essentiel de l’offre, laissant peu d’options de financement aux opérateurs indépendants.

Sans mécanisme adapté, une partie du marché pourrait se retrouver exclue d’un secteur stratégique en pleine expansion.

La solution

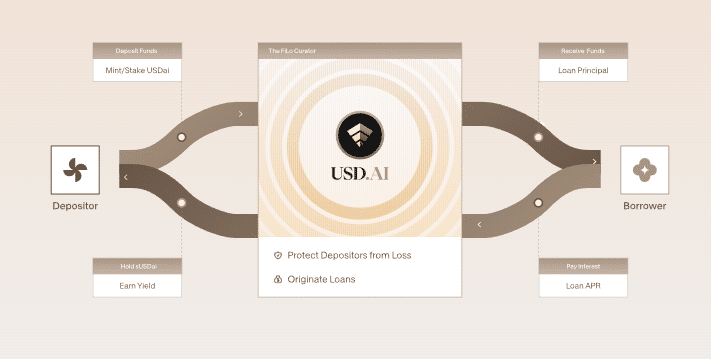

USD.AI se présente comme un protocole de dollar synthétique adossé à l’infrastructure matérielle de l’intelligence artificielle.

Là où la majorité des stablecoins actuels s’appuient sur des réserves en obligations d’État ou en liquidités, USD.AI cherche à relier directement l’émission monétaire au financement de GPU et de data centers. L’objectif est de transformer ces équipements en une classe d’actifs finançable et standardisée sur la blockchain.

Le protocole repose sur une architecture à deux jetons.

L’USDai fonctionne comme un stablecoin intégralement collatéralisé et conçue pour offrir une liquidité immédiate dans l’écosystème DeFi.

Le sUSDai, de son côté, représente une version stakée qui génère du rendement.

Il est adossé à des actifs productifs mais moins liquides, comme des GPU loués à des opérateurs spécialisés. Ce mécanisme sépare clairement l’usage de la monnaie synthétique, de l’exposition au rendement lié aux infrastructures.

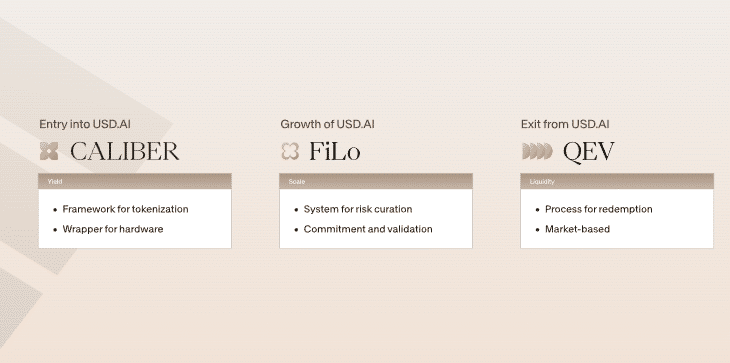

Un élément central du dispositif est le cadre CALIBER, qui permet de tokeniser les GPU sous la forme de titres de propriété numériques conformes au droit commercial américain (UCC).

Ces « GPU Warehouse Receipts » donnent au matériel le statut d’actif comparable à une marchandise entreposée, avec des droits légaux de propriété et de saisie en cas de défaut.

Les datacenters deviennent ainsi juridiquement assimilés à des entrepôts, ouvrant la voie à une nouvelle forme de financement des équipements de calcul.

Fonctionnement technique

Le fonctionnement d’USD.AI repose sur trois mécanismes : CALIBER, FiLo et QEV. Chacun répond à une fonction précise :

- La représentation juridique et numérique des actifs

- La gestion du risque

- L’organisation de la liquidité.

Le premier pilier, CALIBER, établit un cadre de tokenisation reconnu par le droit commercial américain (UCC).

Les datacenters y sont assimilés à des entrepôts, ce qui permet d’émettre des « GPU Warehouse Receipts » (GWRTs).

Ces titres prennent la forme de NFT qui confèrent un droit légal direct sur les équipements.

Le matériel reste opérationnel, mais il est juridiquement immobilisé en garantie du prêt. En cas de défaut, l’actif est transféré à un nouveau propriétaire par le biais d’enchères organisées on-chain.

Le deuxième pilier, FiLo (First Loss), organise la répartition des risques au sein du protocole.

Les curateurs occupent une position particulière dans ce dispositif.

Leur rôle est double : ils identifient et sélectionnent les opportunités de financement, puis ils assument une exposition directe en investissant leur propre capital dans une tranche dite « première perte ».

Concrètement, si un emprunteur ne respecte pas ses engagements, ce sont les curateurs qui absorbent les premières pertes avant que les autres investisseurs ne soient affectés. Cette structure rapproche leur rôle de celui de souscripteurs ou de garants dans les marchés financiers traditionnels.

Cette fonction a deux implications.

D’une part, elle renforce la discipline dans l’origination des prêts : un curateur qui engage son propre capital a intérêt à évaluer rigoureusement la solidité de l’opérateur et la valeur du collatéral.

D’autre part, elle protège les déposants qui convertissent leurs stablecoins en USDai et les stakent en sUSDai, puisqu’ils ne sont pas directement exposés aux défauts initiaux. Le protocole, les curateurs et les investisseurs trouvent ainsi un équilibre d’intérêts, chaque partie jouant un rôle précis dans la chaîne de financement.

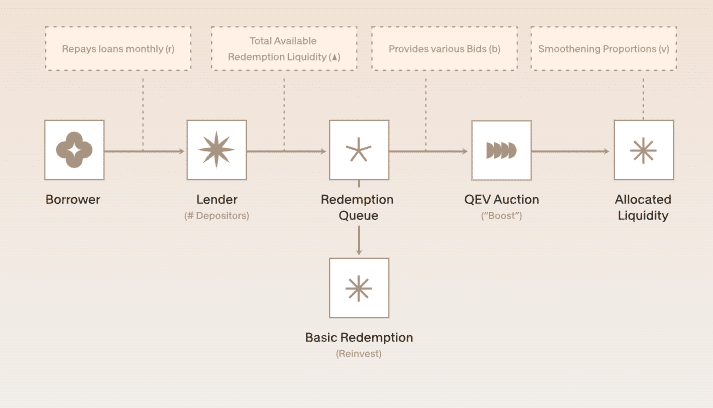

Le troisième pilier, QEV (Queue Extractable Value), organise la liquidité des retraits.

Les prêts adossés à des GPU suivent des échéances mensuelles. Chaque mois, une fraction du capital et des intérêts revient dans le protocole.

Lorsque les demandes de retrait dépassent ce montant, une enchère détermine l’ordre de priorité. Les utilisateurs qui souhaitent accéder rapidement à leur liquidité paient un coût supplémentaire, redistribué aux autres participants. Ce mécanisme permet de gérer l’illiquidité structurelle des actifs physiques tout en maintenant un processus transparent et prévisible.

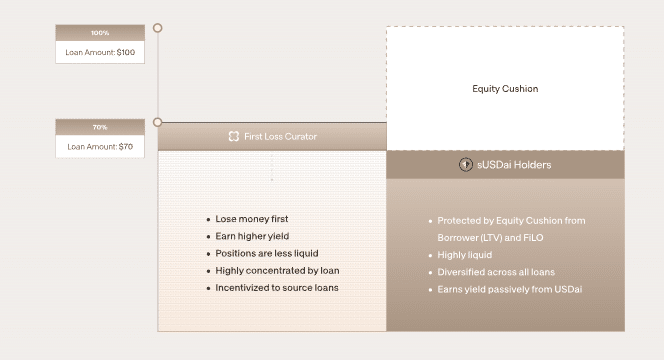

Afin d’illustrer ce fonctionnement, imaginons un opérateur qui apporte une flotte de GPU d’une valeur de 100 millions de dollars. Ces équipements sont tokenisés via CALIBER et déposés comme collatéral dans le protocole. Un prêt est alors accordé, équivalent à 70 % de cette valeur, soit 70 millions de dollars, avec une durée d’amortissement de trois ans.

Chaque acteur tire un bénéfice différent de cette opération :

- L’opérateur accède à un financement qu’il n’aurait pas obtenu auprès d’une banque traditionnelle, tout en conservant l’usage de son matériel pour générer des revenus (location de puissance de calcul, inférence, entraînement de modèles). Ce revenu lui permet de rembourser le prêt.

- Les curateurs perçoivent un rendement plus élevé que les autres investisseurs, en contrepartie du risque qu’ils assument sur la tranche en première perte. Leur intérêt est donc directement lié à la qualité de leur sélection et à la performance des actifs financés.

- Les déposants, qui ont staké leur capital sous forme de sUSDai, obtiennent un rendement régulier issu des paiements mensuels de l’opérateur. Leur risque est réduit grâce au rôle des curateurs et à l’amortissement rapide du prêt.

- Le protocole organise la transparence et l’automatisation de ces flux. En cas de défaut, le collatéral est automatiquement saisi et vendu aux enchères, ce qui permet de limiter les pertes et de protéger les participants.

Ce schéma illustre la manière dont USD.AI transforme un actif physique, difficilement finançable dans les circuits bancaires classiques, en une structure de crédit programmable, où chaque acteur dispose d’un rôle et d’une incitation clairement définis.

Positionnement et croissance

USD.AI s’inscrit dans le marché des stablecoins à rendement natif, une catégorie qui se distingue des stablecoins classiques comme USDT (Tether) ou USDC (Circle). Ces derniers sont adossés principalement à des bons du Trésor américain, mais les revenus générés par ces bons du trésor n’offrent aucun rendement direct aux utilisateurs.

À l’inverse, des projets comme Maple, Ethena ou USD.AI proposent des stablecoins qui redistribuent nativement un revenu à leurs détenteurs. C’est ce qui les différencie fondamentalement des stablecoins traditionnels.

Depuis 2024, la demande pour les stablecoins à rendement connaît une forte accélération. La croissance de la TVL d’Ethena et de Maple en témoigne : ces produits attirent de plus en plus de capitaux, notamment parce qu’ils sont massivement utilisés en DeFi pour construire des stratégies de rendement diversifiées.

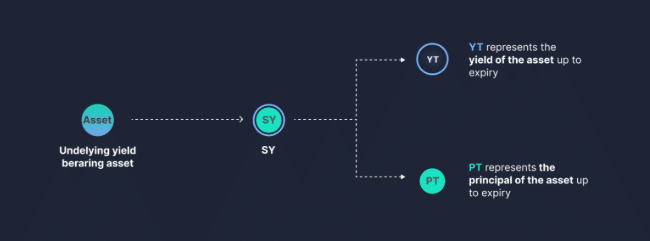

Un acteur central de cet écosystème est Pendle. Le protocole permet de séparer un actif en deux parties : la composante principale (le capital) et la composante de rendement. Les utilisateurs peuvent ainsi s’exposer uniquement au rendement, ou au contraire s’exposer à l’actif de base sans le rendement.

Cette approche donne aux investisseurs des outils plus flexibles pour optimiser leurs stratégies. Être listé sur Pendle constitue donc un catalyseur important pour un stablecoin à rendement, car cela accroît sa liquidité et multiplie les cas d’usage.

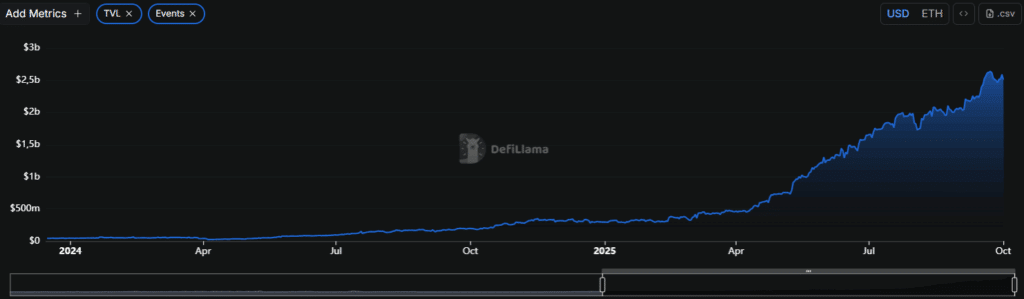

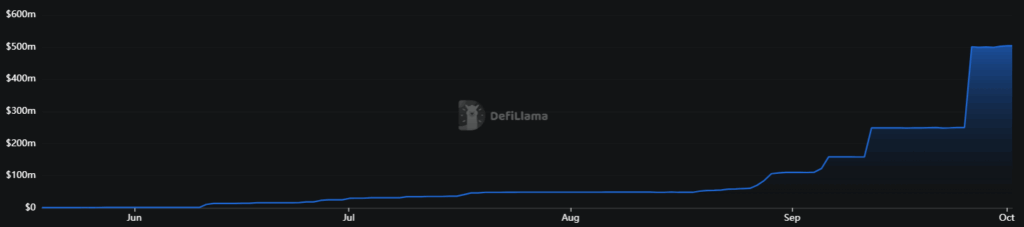

USDai a été intégré à Pendle et s’y est rapidement imposé. Au moment de l’écriture de cet article, c’est déjà le troisième plus gros actif en termes de TVL, avec 383 millions de dollars déposés, et un rendement moyen d’environ 38 %.

Rapporté à la TVL totale d’USD.AI, qui s’élève à 521 millions de dollars, cela signifie que près de 73 % de l’offre d’USDai circule aujourd’hui sur Pendle.

Ce chiffre illustre à la fois l’intérêt du marché pour le produit et la pertinence de la stratégie de croissance du protocole.

Au-delà de Pendle, USD.AI a également noué des partenariats avec Plasma et Euler, renforçant son intégration dans l’écosystème DeFi.

Lancé en août 2025, le projet est passé en quelques mois de zéro à plus de 521 millions de dollars de TVL, confirmant sa capacité à capter rapidement de la liquidité dans un secteur en pleine expansion.

Cependant il reste encore loin de ses principaux concurrents, Ethena et Maple, qui ont respectivement 14 milliards $ et 2,5 milliards $ de TVL.

Roadmap

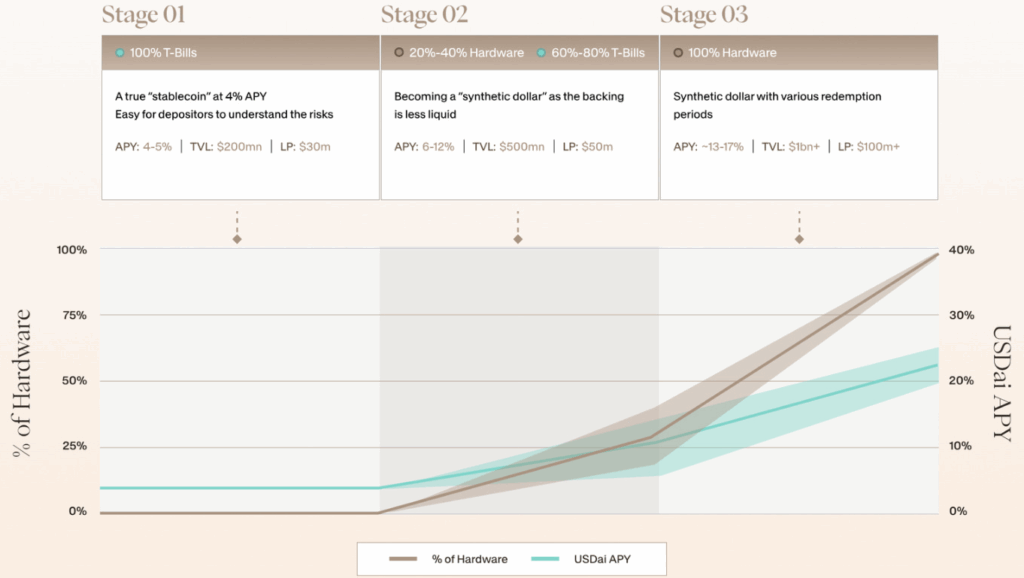

USD.AI suit une trajectoire en trois étapes, qui correspondent à une évolution progressive de son collatéral et de son modèle de rendement.

La première phase repose sur un adossement intégral aux bons du Trésor américain, avec un rendement modeste (4–5 %). Elle vise à établir la crédibilité du protocole en offrant un produit simple à comprendre pour les utilisateurs.

La deuxième phase combine progressivement T-Bills (60–80 %) et actifs matériels (20–40 % de GPU et infrastructures de calcul), avec des rendements ciblés entre 6 et 12 %.

La troisième phase prévoit un basculement vers un collatéral constitué exclusivement de hardware, faisant de l’USDai un véritable « synthetic dollar » avec des rendements plus élevés (13–17 %), mais aussi des périodes de rachat différenciées selon le type d’actifs.

Au-delà des GPU, le cadre CALIBER a été conçu pour s’étendre à d’autres infrastructures physiques : énergie, réseaux sans fil ou compute distribué.

Cette diversification accompagne l’ambition d’USD.AI de devenir une couche de financement pour l’ensemble du marché InfraFi (infrastructure finance), et non uniquement pour le secteur de l’intelligence artificielle.

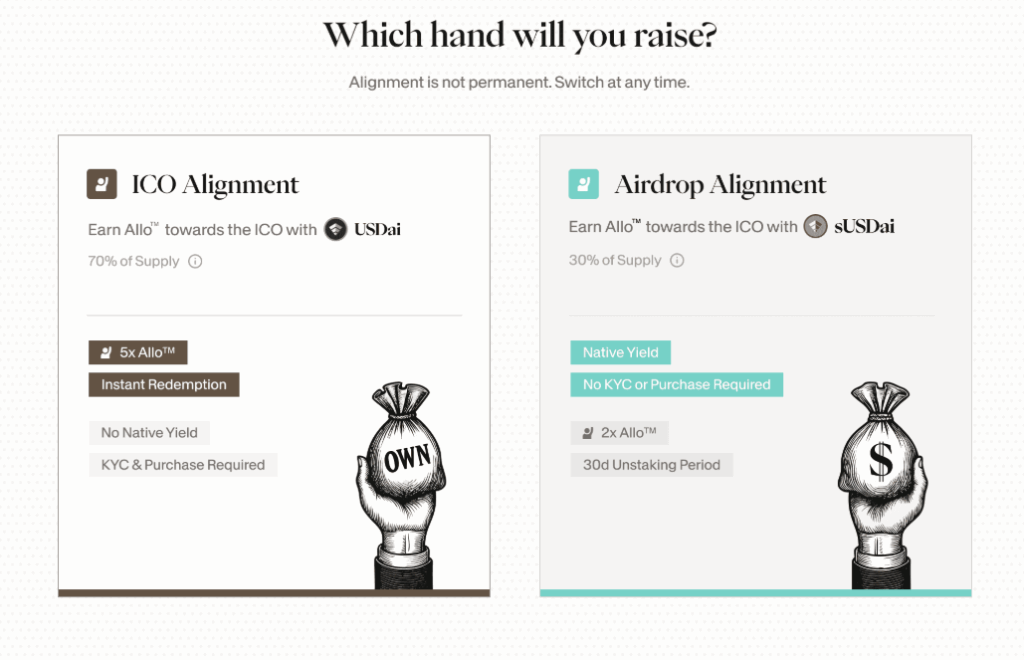

Enfin, la distribution initiale du token est structurée autour de l’Allo Game, lancé en août 2025. Ce mécanisme attribue des points aux utilisateurs en fonction de leurs choix :

- ICO Alignment, qui récompense le mint et la détention d’USDai, donnant droit à une allocation lors de l’ICO.

- Airdrop Alignment, qui privilégie le staking de sUSDai, offrant un rendement passif et un accès à l’airdrop.

L’événement prendra fin lorsque le protocole aura distribué 20 millions de dollars de rendement. À ce stade, 10 % de la supply sera débloquée à une valorisation de 300 millions de dollars, répartis entre 70 % pour l’ICO et 30 % pour l’airdrop. Cette approche combine distribution communautaire et ancrage institutionnel.