Dernière modification effectuée le 02.03.2026 23:53

Les stablecoins sont essentiels dans l’écosystème crypto monnaie actuel. Toujours égaux à 1$, ils permettent notamment de revendre ses autres cryptos sans convertir en euros et donc de se protéger des fluctuations du marché sans payer la fameuse flat tax de 30% en France (du moins, pour l’instant).

Ils effraient même les gouvernements et banques centrales. En effet, les échanges sont beaucoup moins contraignants et moins chers qu’avec les monnaies fiduciaires et les systèmes de transactions actuels. Pour contrer cela, les grosses institutions financières développent leurs propres stablecoins. Le pays le plus en avance dans ce domaine est la Chine avec son e-yuan, mais nous devrions voir éclore l’euro numérique de la BCE d’ici quelques années en Europe.

La capitalisation totale du marché des stablecoins est actuellement de 129 milliards de dollars.

Malgré les affaires judiciaires et les problèmes rencontrés par la société émettrice Tether, leur jeton USDT représente plus de la moitié de ce marché. Suivent ensuite l’USDC de la société cotée en bourse Coinbase, et le BUSD de Binance.

Malgré leur ressemblance, tous les stablecoins ne fonctionnent pas de la même manière.

Les stablecoins centralisés

Les stablecoins centralisés ont tous le même mode de fonctionnement : pour chaque jeton équivalent à 1$, la société émettrice doit avoir un vrai dollar sous forme d’argent ou d’actif.

L’USDT et ses histoires troubles

La première monnaie stable à voir le jour est le Tether, en 2014. Mais l’histoire du plus connu des stablecoins est marquée par plusieurs scandales. La première plateforme à proposer l’USDT est Bitfinex. Mais les liens entre Bitfinex et la société Tether sont complexes.

En 2017, les deux sociétés sont accusées d’avoir les mêmes dirigeants. Les deux entreprises ont aussi subi un procès qui s’est terminé en ce début d’année 2021. En effet, Bitfinex a utilisé les fonds de Tether à hauteur de 850 millions pour combler des pertes financières de leur côté. Un avocat de Tether Ltd avait aussi été contraint de révéler que les USDT étaient en réalité couverts à seulement 74% et non à 100%. Il y bien d’autres affaires sombres autour de Tether, comme une suspicion de manipulation de marché en 2017, des affaires judiciaires avec ses banques, des transferts d’argent internationaux louches…

Malgré tous ces tourments, les investisseurs ont toujours confiance en cette monnaie et son passé semble maintenant oublié. Effectivement, l’USDT a aujourd’hui une capitalisation de 58 milliards de dollars et reste donc la monnaie stable préférée dans le monde crypto.

Le bon élève : l’USDC

L’USDC, qui représente presque un quart du marché des stablecoins, a une histoire beaucoup plus limpide. Gouvernée par Centre, un projet issu de Circle et de Coinbase, la monnaie a été auditée plusieurs fois par des indépendants comme GrantThornton (un des meilleurs groupes d’audit mondial). Ils ont prouvé à mainte reprise que les USDC émis étaient bien garantis en valeur dollar détenue par Cercle.

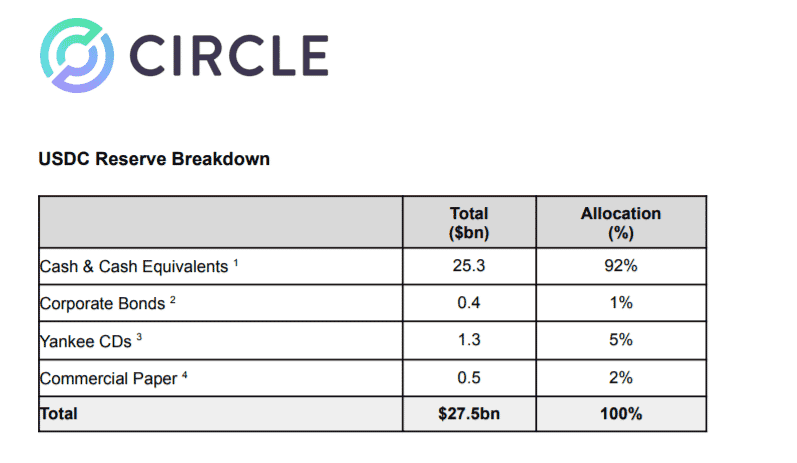

Cependant, durant cette année 2021, un rapport de GrantThornton a inquiété les investisseurs. En effet, le cabinet a révélé que l’USDC était assuré par seulement 61% de cash, le reste se répartissant entre des obligations, des créances et des actifs non monétaires. Mais l’entreprise émettrice a réagi immédiatement en modifiant son système de réserve. Désormais, l’USDC est assuré à 92% par du cash. Chaque mois, Circle propose un rapport pour être le plus transparent possible, où l’on peut retrouver la répartition des réserves.

La société Paxos propose aussi différents stablecoins centralisés. Le plus connu étant celui développé en partenariat avec Binance le BUSD. Ils émettent aussi le jeton PAX, l’HUSD, ainsi qu’un jeton reflétant le prix de l’once d’or, le PAX Gold.

Nous pouvons aussi mentionner le stablecoin TUSD, ou encore le GUSD de Gemini (la plateforme d’échange de cryptos des frères Winklevoss).

Les stablecoins décentralisés

Les deux stablecoins décentralisés les plus utilisés sont le DAI et l’UST de l’écosystème Terra. Bien que les risques soient plutôt similaires, puisque toujours liés à une faille du protocole, ces jetons ne sont pas du tout régulés de la même façon.

Le protocole Maker et son stablecoin décentralisé DAI

Maker est définie comme une organisation autonome décentralisée. Le protocole Maker est basé sur des smart contract de la blockchain Ethereum. Les détenteurs du token de gouvernance MKR ont un droit de vote sur les propositions d’amélioration du protocole.

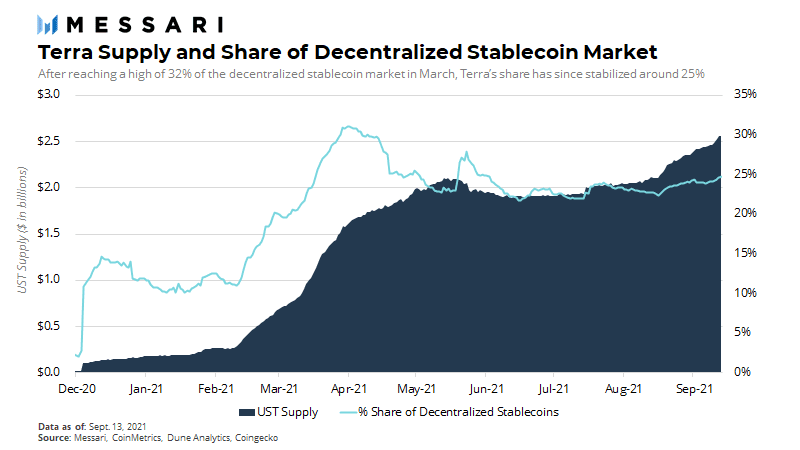

Le stablecoin DAI est généré grâce à des prêts avec garantie. Pour créer du DAI, il faut fournir une cryptomonnaie (Ethereum par exemple) à un contrat intelligent nommé CDP (Collateralized Debt Position). Le contrat intelligent définit alors les conditions du prêt avec la garantie à apporter, le taux d’intérêt, la valeur de liquidation, etc. La garantie doit être d’au moins 150% (pour 1500$ d’Ether, vous pourrez emprunter 1000 DAI). La valeur du DAI est toujours égale à 1$ grâce à des oracles. Évidemment, si vous souhaitez utiliser le DAI comme stablecoin, vous n’êtes pas obligé d’en générer, vous pouvez directement trouver le stablecoin sur des échanges. Le DAI représente seulement 5% du marché des monnaies stables, mais il est très apprécié dans la DeFi grâce à son aspect totalement décentralisé.

L’écosystème Terra et son stablecoin algorithmique l’UST

L’écosystème Terra est basé sur deux jetons : le LUNA, qui est un jeton volatile, et l’UST, qui est le stablecoin algorithmique associé. Pour qu’un UST soit toujours égal à un dollar, un protocole d’arbitrage intervient. La parité avec le dollar se fait en fonction de l’offre et de la demande.

Si l’UST devient supérieur à un dollar, il suffit d’augmenter le nombre d’UST pour diminuer sa valeur. Les utilisateurs échangent alors volontiers leurs LUNA contre ces nouveaux UST puisque ceux-ci ont des valeurs supérieures à 1$. Et donc, très rapidement, l’UST retrouve son prix classique.

Inversement lorsque l’UST devient inférieur à un dollar, il faut alors diminuer le nombre d’UST. Pour réduire le nombre d’UST, un mécanisme de burn est mis en place. Pour chaque UST créé, 1$ est brûlé en LUNA. C’est-à-dire que plus la demande d’UST est forte, plus les jetons LUNA sont brûlés, et plus le prix du LUNA augmente. Là encore, les utilisateurs régulent eux-mêmes le prix puisqu’ils ont un intérêt à le faire.

Nous rédigeons cet article début octobre, et la mise à jour Colombus 5 va bientôt avoir lieu dans l’écosystème Terra. Cette mise à jour à des effets sur le fonctionnement du stablecoin. Une partie des LUNA brûlés était auparavant réintroduite dans une pool communautaire. Désormais, tous les LUNA brûlés seront définitivement supprimés. De plus, cette mise à jour va permettre l’interopérabilité de l’écosystème avec Cosmos, et donc avec les écosystèmes Solana et Polkadot, et bientôt Ethereum.

Quel stablecoin choisir ?

Les risques liés aux stablecoins centralisés sont liés à l’actualité économique et politique, et aussi aux entreprises qui gèrent les réserves de valeur. La règlementation peut également interférer sur ces stablecoins. Par exemple, la SEC (Securities and Exchange Commission) a récemment interdit à Coinbase de proposer des produits de lending sur l’USDC, et des discussions sont encore en cours.

Les stablecoins décentralisés peuvent être perturbés lors des moments d’extrême volatilité du marché, et une faille peut toujours être présente dans un algorithme ou un smart contract. Chacun se fera son idée des stablecoins présentés ci-dessus, il faut aussi prendre en compte les rendements passifs possibles sur chaque stablecoin (retrouver ici : Crypto et defi comment faire travailler ses stablecoins un article qui vous explique comment obtenir des rentes sur vos monnaies stables).

Sources

- https://www.terra.money/

- https://medium.com/coinmonks/maker-dao-transactions-illustrated-691ad2715cf7

- https://www.youtube.com/watch?v=KqpGMoYZMhY

- https://www.circle.com/en/usdc

Cet article vous a plu ? Recevez les prochains par email

Rejoignez +40 000 abonnés. L'essentiel du marché crypto dans votre boîte mail, tous les 2 jours.