- Les stablecoins à rendement comme USDe, BUIDL ou USDY pourraient passer de 6 % à 50 % du marché, portés par la demande croissante d’actifs rémunérateurs en période de taux élevés.

- Leur attractivité repose sur la distribution des revenus issus de réserves comme les bons du Trésor tokenisés, sans exposition à la volatilité des cryptos.

- Malgré des freins réglementaires et une moindre liquidité, leur adoption progresse via la DeFi et les plateformes de produits dérivés, amorçant un basculement du rôle des stablecoins.

Une mutation profonde du marché des stablecoins

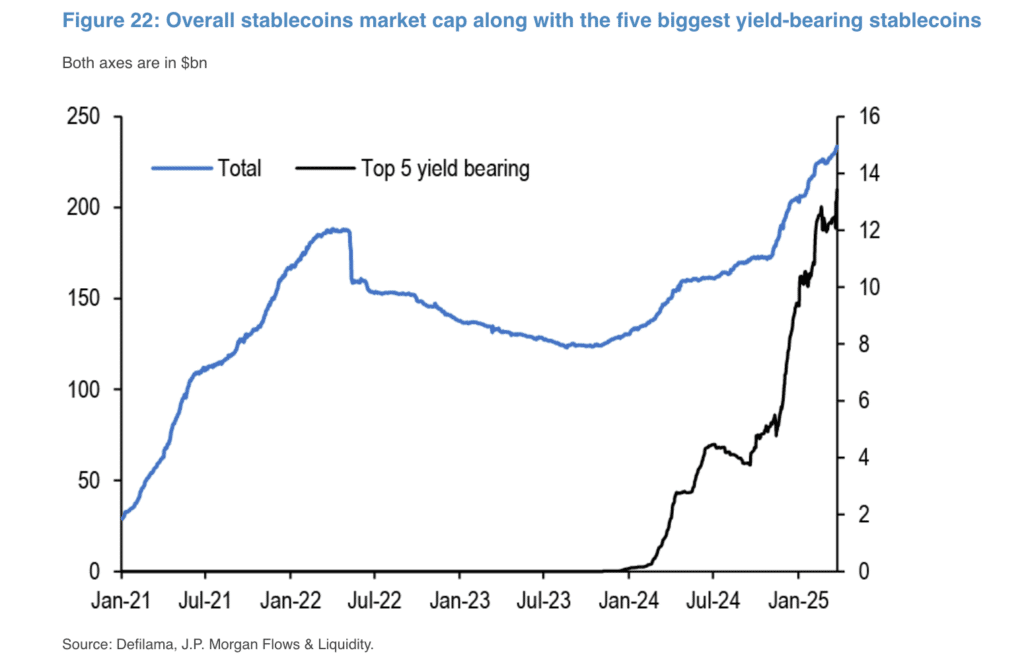

Jusqu’ici marginaux, les stablecoins générant des rendements pourraient bientôt supplanter les géants traditionnels comme USDT ou USDC. D’après JPMorgan, ces actifs ne représentent actuellement que 6% de la capitalisation totale du marché des stablecoins, mais pourraient en capter jusqu’à 50% à moyen terme. Cette prédiction, portée par l’équipe de Nikolaos Panigirtzoglou, s’appuie sur une tendance lourde : l’appétit croissant des investisseurs pour des actifs à rendement dans un contexte de taux d’intérêt élevés.

La montée en puissance de produits comme USDe (Ethena), USDS (Sky Dollar), BUIDL (BlackRock), USD0 (Usual Protocol) ou encore USDY (Ondo Finance) illustre cette bascule. Depuis les élections américaines de novembre dernier, leur capitalisation cumulée est passée de 4 à 13 milliards de dollars. L’approbation par la SEC du stablecoin YLDS, enregistré comme un titre financier, confirme que cette classe d’actifs est désormais prise au sérieux par les régulateurs comme par les investisseurs institutionnels.

Une proposition de valeur séduisante

Les stablecoins rémunérateurs répondent à une demande simple : percevoir des intérêts sans s’exposer à la volatilité des cryptomonnaies ni recourir à des stratégies risquées de lending ou de trading. À la différence de leurs homologues classiques, ces jetons partagent les revenus générés par leurs réserves — souvent des bons du Trésor tokenisés — avec leurs détenteurs.

L’intégration de ces actifs sur des plateformes comme Deribit ou FalconX, où ils sont acceptés comme collatéral, renforce encore leur attrait. Dans la finance décentralisée, des projets comme Frax Finance emboîtent le pas en utilisant ces stablecoins comme actifs sous-jacents, en réponse à la baisse des rendements DeFi traditionnels. La dynamique s’auto-entretient : plus l’usage se généralise, plus la liquidité augmente, attirant à son tour de nouveaux capitaux.

Des freins réglementaires et structurels à lever

Malgré cet engouement, plusieurs obstacles ralentissent encore leur adoption. La qualification de ces jetons en tant que titres financiers impose des contraintes réglementaires lourdes, limitant leur diffusion, notamment auprès du grand public. En parallèle, les stablecoins classiques conservent un avantage de taille : une liquidité écrasante, renforcée par des années d’intégration sur les principales blockchains et plateformes d’échange.

Avec une capitalisation estimée à 230 milliards de dollars, ces stablecoins historiques bénéficient d’un statut quasi-institutionnalisé dans l’écosystème crypto. Leur capacité à exécuter des transactions rapides, peu coûteuses et massives reste, pour l’heure, inégalée. En comparaison, les stablecoins rémunérateurs apparaissent encore comme des alternatives de niche.

Un basculement inévitable, mais progressif

Pour JPMorgan, ce déséquilibre pourrait s’atténuer. À mesure que ces nouveaux actifs s’imposent comme collatéral dans les produits dérivés, les trésoreries de DAO, les pools de liquidité et les fonds crypto, ils pourraient siphonner une partie importante des fonds dormants stockés dans les stablecoins traditionnels.

Même si l’ampleur exacte de ces capitaux inactifs reste difficile à estimer, leur réallocation semble inéluctable si les rendements se maintiennent et que la réglementation devient plus claire. En toile de fond, c’est toute la logique même du stablecoin qui évolue : d’un simple outil de transaction à un actif porteur de valeur, à mi-chemin entre l’épargne et la liquidité instantanée.

Cet article vous a plu ? Recevez les prochains par email

Rejoignez +40 000 abonnés. L'essentiel du marché crypto dans votre boîte mail, tous les 2 jours.