Depuis fin 2024 et surtout tout au long de 2025, le marché mondial de la mémoire vive (DRAM) est entré dans une phase de tension extrême.

Contrairement aux cycles classiques de la mémoire, la crise actuelle présente un caractère structurel, alimenté par une explosion de la demande liée à l’essor de l’intelligence artificielle (IA).

La RAM n’est plus seulement un composant destiné aux PC grand public, aux smartphones ou aux serveurs traditionnels. Elle est devenue un facteur critique de performance pour l’IA, au même titre que les cartes graphiques (GPU). Pourquoi ? Car il est parfois intéressant d’utiliser de grosses quantités de RAM sur son cluster de cartes graphiques pour faire tourner de gros modèles IA, dans les cas où la VRAM intégrée aux cartes graphiques ne suffit plus.

Les centres de données spécialisés dans l’entraînement et l’inférence de modèles d’IA consomment aujourd’hui des volumes massifs de mémoire, sous plusieurs formes :

- DRAM DDR5

- HBM (High Bandwidth Memory) directement intégrée aux accélérateurs IA

- LPDDR avancée pour certaines architectures hybrides

Cette explosion de la demande intervient dans un contexte où l’offre, elle, est volontairement contrainte.

Les grands fabricants de mémoire ont tiré les leçons des cycles passés : plutôt que d’investir agressivement dans de nouvelles capacités de production de DRAM “commodity”, ils privilégient les segments à forte valeur ajoutée (HBM, mémoires serveurs avancées), plus rentables et plus directement corrélés à la croissance de l’IA.

Il en résulte que :

- les stocks de DRAM ont chuté à des niveaux historiquement bas,

- les délais de livraison s’allongent,

- et les prix se sont envolés à un rythme rarement observé dans l’industrie des semi-conducteurs.

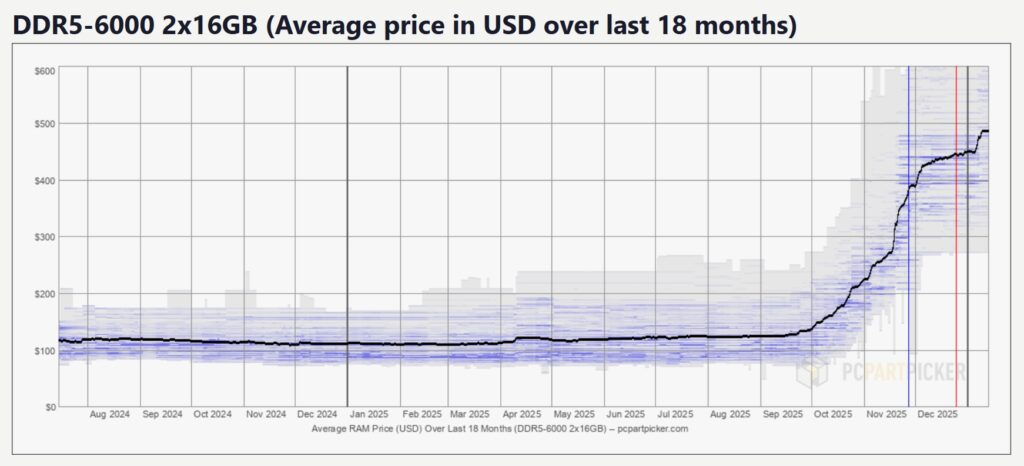

Entre septembre et décembre 2025, les prix des puces DDR5 ont progressé de 80 % à 130 %, tandis que les marchés spot confirmaient une pénurie généralisée, touchant aussi bien les infrastructures de serveurs que le marché grand public.

Les liens partagés dans cet article sont des liens affiliés. (en savoir plus : politique d'intégrité éditoriale de Coin Academy)

Cet article analyse les causes structurelles de la crise actuelle de la RAM, le rôle central joué par les grands acteurs du secteur, et les différentes manières de s’exposer à cette dynamique, directement ou indirectement, à travers la plateforme Bitpanda.

1. Les causes profondes de la crise

1.1 Le choc de la demande IA

Le principal facteur déclencheur est la montée en puissance de l’IA générative et des infrastructures qui la supportent. Un seul serveur IA haut de gamme peut intégrer des centaines de gigaoctets, voire plusieurs téraoctets de mémoire, en combinant DRAM classique et HBM.

Les hyperscalers (Google, Microsoft, Amazon, Meta) ainsi que les acteurs spécialisés de l’IA achètent désormais de la mémoire avec une logique comparable à celle des grands constructeurs de smartphones : volumes massifs, contrats longs, priorité d’allocation. Cette demande capte une part disproportionnée de la production mondiale, au détriment des marchés traditionnels.

1.2 Le basculement stratégique vers la HBM

La HBM est au cœur de cette crise. Cette mémoire, empilée verticalement et interconnectée par des technologies avancées, est devenue indispensable aux cartes graphiques (GPU) et aux accélérateurs d’IA modernes. Son adoption massive modifie en profondeur l’économie de la production de mémoire. Produire de la HBM mobilise davantage de surface de wafer par unité que la DRAM classique, ce qui réduit mécaniquement les volumes disponibles pour les segments DDR4 et DDR5 à capacité industrielle constante.

Face à cette contrainte, les fabricants ont procédé à un arbitrage : privilégier la valeur plutôt que le volume.

La HBM et les mémoires serveurs avancées offrent des marges nettement supérieures et une visibilité accrue grâce à des contrats long terme avec les acteurs de l’IA. D’un point de vue économique, la décision est parfaitement rationnelle. En revanche, elle accentue la tension sur les marchés traditionnels de la DRAM, qui se retrouvent sous-approvisionnés.

Micron, par exemple, a annoncé son retrait progressif de certains segments grand public, afin de concentrer ses ressources sur les marchés serveurs, industriels et automobiles, jugés plus résilients et plus rentables. Cette réallocation, loin d’être isolée, illustre la volonté des acteurs du secteur de limiter leur exposition aux volumes commoditisés, même au prix d’une raréfaction prolongée de l’offre.

À cela s’ajoute une rigidité structurelle propre à l’industrie des semi-conducteurs. Contrairement au logiciel, la production de mémoire ne peut pas s’ajuster rapidement à un choc de demande. La construction d’une nouvelle usine de DRAM nécessite plusieurs années, des investissements de plusieurs dizaines de milliards de dollars et l’accès à des équipements extrêmement spécialisés.

Même lorsque des projets sont annoncés aujourd’hui, leur contribution effective à l’offre mondiale ne se matérialisera qu’à l’horizon 2027–2028, ce qui inscrit la crise actuelle dans un cadre clairement moyen terme, voire structurel.

2. Un oligopole sous tension : les trois piliers du marché mondial de la DRAM

Le marché mondial de la DRAM repose sur une structure oligopolistique particulièrement resserrée. Trois groupes (Samsung Electronics, SK hynix et Micron Technology) concentrent à eux seuls près de 90 % de la production mondiale. Cette concentration confère à ces acteurs un pouvoir de marché inhabituellement élevé pour une industrie historiquement cyclique et sujette à la déflation.

Dans le contexte actuel de pénurie, cette configuration joue un rôle central. Les décisions stratégiques prises par chacun de ces groupes ne se contentent pas d’accompagner la crise : elles en déterminent largement la durée, l’intensité et la nature. Tous partagent un objectif commun, éviter un retour à la surproduction, mais l’exécutent selon des trajectoires sensiblement différentes.

2.1 Samsung Electronics : le leader qui privilégie la discipline de l’offre

Samsung demeure le premier producteur de mémoire au monde, tant en capacité installée qu’en diversité technologique. Cette position dominante lui permet d’adopter une stratégie fondée sur une discipline stricte de l’offre, quitte à accepter une limitation volontaire des volumes à court terme.

Ce choix est assumé par le groupe, comme en témoignent les orientations communiquées lors des publications de résultats, qui mettent clairement en avant la priorité donnée à la rentabilité et à la création de valeur plutôt qu’à la course aux volumes.

Dans cette logique, Samsung a volontairement freiné l’expansion de sa production de DRAM dite « commodity », préférant réallouer ses capacités vers des segments à plus forte valeur ajoutée. Plutôt que de sécuriser massivement des contrats longs à prix fixes, le groupe privilégie une approche plus opportuniste, fondée sur des ventes à court terme et des renégociations régulières, lui permettant de répercuter rapidement un environnement de prix favorable sur ses marges. Cette flexibilité commerciale constitue aujourd’hui un avantage clé dans un marché marqué par de fortes tensions sur l’offre.

En parallèle, Samsung accélère sa montée en gamme technologique. Le groupe investit massivement dans la HBM, avec la production en volume de la HBM3E et la préparation active de la HBM4, tout en développant des mémoires LPDDR avancées, des DDR5 haute densité et des solutions spécialisées destinées aux centres de données et aux accélérateurs d’intelligence artificielle.

Cette orientation réduit l’exposition de Samsung aux segments les plus cycliques et renforce durablement la rentabilité de sa division mémoire.

Les résultats financiers récents confirment l’efficacité de cette stratégie. Au troisième trimestre 2025, la division Device Solutions a enregistré 33,1 trillions de KRW de chiffre d’affaires pour 7,0 trillions de KRW de résultat opérationnel, bénéficiant d’un environnement de prix favorable et d’une réduction significative des ajustements de valeur de stock.

Dans ce contexte, la pénurie de mémoire agit moins comme une contrainte que comme un levier direct de rentabilité, soutenu par la montée en puissance des produits à forte valeur ajoutée.

Pour 2026, Samsung anticipe une poursuite de la croissance de la demande liée à l’IA, avec une accélération attendue sur la HBM4. Le groupe prévoit d’y répondre par une extension ciblée de ses capacités en 1c, tout en continuant à privilégier les mémoires DDR5, LPDDR5x et les SSD haute densité destinés aux infrastructures IA. Cette approche confirme une stratégie clairement orientée vers la visibilité long terme et la création de valeur, plutôt que vers une expansion agressive des volumes.

Ce positionnement n’est pas neutre pour l’équilibre du marché. En assumant de ne pas inonder le segment de la DRAM standard, Samsung contribue directement à maintenir un niveau de tension élevé sur l’offre mondiale.

La pénurie actuelle n’est donc pas seulement subie par l’industrie : elle est, dans une certaine mesure, pilotée et gérée par les leaders du secteur, Samsung en tête, qui consolide ainsi son pouvoir de marché et s’impose comme l’un des principaux bénéficiaires du cycle IA en cours… une dynamique à laquelle il est possible de s’exposer simplement via des plateformes d’investissement comme Bitpanda.

2.2 SK hynix : l’acteur le plus exposé à la vague IA

SK hynix est sans doute l’entreprise qui incarne le mieux le basculement du marché de la mémoire vers l’intelligence artificielle. Le groupe sud-coréen s’est imposé comme le leader technologique et industriel de la HBM, devenant un fournisseur clé des principaux concepteurs d’accélérateurs IA.

En 2025, cette avance s’est traduite par une domination totale sur le segment HBM, où SK hynix concentre la majorité des volumes livrés, tout en prenant la tête du marché mondial de la DRAM sur plusieurs trimestres, avec des parts de marché comprises entre 35 et 38 %, devant Samsung.

Cette position privilégiée lui a permis de capter une part disproportionnée de la valeur créée par l’explosion de la demande IA.

Sur le plan financier, l’impact est spectaculaire. Au troisième trimestre 2025, SK hynix a enregistré un chiffre d’affaires record d’environ 24,5 trillions de KRW, pour un résultat opérationnel supérieur à 11 trillions de KRW, soit une marge opérationnelle proche de 50 %.

Une part significative de cette rentabilité provient de la HBM, qui représente désormais une fraction majoritaire de la valeur générée par l’activité DRAM du groupe, malgré des volumes encore limités en comparaison des mémoires standard.

Contrairement à Samsung, SK hynix a fait le choix d’une exposition directe et assumée à ce nouveau cycle. Le groupe accepte une dépendance accrue à la trajectoire de l’IA mondiale, misant sur la poursuite de la montée en puissance des infrastructures de calcul intensif.

Cette stratégie se reflète dans ses investissements industriels, avec des plans d’expansion de capacités ambitieux, étalés sur plusieurs années, et une préparation active de la HBM4, dont le développement est déjà achevé et dont l’industrialisation est en ligne de mire pour les prochaines générations d’accélérateurs.

À court terme, toutefois, ces investissements ne modifient pas fondamentalement l’équilibre de l’offre. SK hynix maximise avant tout la rentabilité de ses lignes existantes, profitant pleinement de la flambée des prix sur la HBM et la DRAM serveur, dont la capacité est déjà largement sécurisée auprès des clients pour 2026.

Cette combinaison d’un environnement de prix exceptionnellement favorable et d’un mix produit orienté vers le très haut de gamme place l’entreprise dans une situation financière particulièrement avantageuse.

Ce positionnement fait de SK hynix le principal bénéficiaire du cycle actuel, mais aussi l’un des acteurs les plus sensibles à un éventuel retournement de la demande IA.

Tant que celle-ci reste soutenue, l’entreprise bénéficie d’un effet de levier maximal sur les prix et les marges. En revanche, toute inflexion marquée du cycle de l’IA se répercuterait rapidement sur un modèle aujourd’hui fortement concentré sur ce segment.

2.3 Micron Technology : un repositionnement stratégique assumé

Micron occupe une place plus intermédiaire dans l’oligopole mondial de la mémoire. Moins dominant en volume que ses concurrents coréens, le groupe américain représente néanmoins un acteur clé du marché, avec environ 23 % de part de marché DRAM en 2025.

Cette position s’accompagne d’un recentrage stratégique clair, matérialisé par une réduction volontaire de son exposition aux segments grand public les plus compétitifs et les plus sensibles aux guerres de prix.

L’entreprise a ainsi choisi de se retirer progressivement de certaines activités à faible marge, notamment la mémoire grand public sous marque Crucial, afin de concentrer ses ressources sur la mémoire serveur, l’automobile et les usages industriels.

Ces segments offrent une meilleure visibilité, des cycles de demande plus longs et une dépendance moindre aux fluctuations brutales des volumes.

Ce repositionnement s’inscrit dans un contexte de forte reprise financière : sur l’exercice fiscal 2025, Micron a enregistré un chiffre d’affaires record d’environ 37 milliards de dollars, en hausse de près de 50 % sur un an, porté par la remontée des prix de la DRAM et la montée en puissance des produits orientés data centers et IA.

Ce mouvement stratégique a un double effet. D’un côté, il limite la capacité de Micron à compenser une éventuelle normalisation des prix par une augmentation rapide des volumes, contrairement à des acteurs plus exposés à la DRAM standard.

De l’autre, il renforce sa sensibilité aux phases de tension sur l’offre, dont l’entreprise bénéficie pleinement dans le cycle actuel. Au quatrième trimestre fiscal 2025, Micron a ainsi généré 11,3 milliards de dollars de revenus, en hausse de 46 %, soutenus par une forte demande en mémoire serveur et en solutions à haute bande passante.

La montée en gamme est également visible dans le mix produit. Selon plusieurs estimations d’analystes, la HBM représente désormais près de 15 % du chiffre d’affaires total, tandis que la DRAM et les produits mémoire premium constituent l’essentiel des revenus.

Bien que Micron reste en retrait par rapport à SK hynix sur la HBM, le groupe affiche clairement son ambition d’accroître sa présence sur ce segment stratégique, étroitement lié aux infrastructures d’intelligence artificielle.

Sur le plan industriel, Micron maintient une politique d’investissement prudente, privilégiant des projets étalés dans le temps et une discipline capitalistique stricte, afin d’éviter la reconstitution d’une surcapacité structurelle.

Cette approche traduit une volonté claire : privilégier la stabilité financière et la visibilité à long terme, plutôt que la course aux parts de marché. Dans un contexte de pénurie prolongée et de forte volatilité des prix de la mémoire, ce positionnement apparaît particulièrement cohérent et fait de Micron une exposition plus équilibrée et défensive au supercycle mémoire actuel, accessible simplement via des plateformes d’investissement comme Bitpanda.

Les Beta plays : une exposition plus indirecte au cycle mémoire

Au-delà des trois leaders de la mémoire, il existe un ensemble d’entreprises qui offrent une exposition plus indirecte, mais potentiellement plus volatile, à la crise actuelle de la RAM et, plus largement, au cycle d’investissement lié à l’IA et aux semi-conducteurs.

Ces acteurs ne bénéficient pas directement de la hausse des prix de la DRAM ou de la HBM, mais leur performance reste fortement corrélée à l’intensité des dépenses en infrastructures, en capacités de production et en stockage.

Ces beta plays se caractérisent par une sensibilité accrue aux cycles d’investissement : lorsque les fabricants de mémoire et les opérateurs de data centers accélèrent leurs dépenses, ces entreprises peuvent en tirer un effet de levier significatif. À l’inverse, elles sont souvent plus exposées en cas de ralentissement conjoncturel ou de report de projets industriels.

Parmi ces valeurs figurent notamment ASML, Applied Materials, Amkor Technology, Pure Storage, BIWIN et Nanya Technology. Leur point commun réside dans leur dépendance, directe ou indirecte, à la dynamique globale du marché de la mémoire, plutôt qu’à la vente de DRAM ou de HBM en tant que telle.

Pour un investisseur, ces titres peuvent jouer un rôle complémentaire dans une allocation thématique : ils permettent de diversifier l’exposition au supercycle mémoire, en acceptant un profil de risque plus élevé, mais aussi un potentiel de performance plus asymétrique, notamment lors des phases d’accélération des investissements liés à l’IA.

C’est précisément dans ce contexte que des plateformes comme Bitpanda prennent tout leur sens, en offrant un accès centralisé aux principaux acteurs de ces thématiques, qu’il s’agisse des leaders du marché de la mémoire ou de valeurs plus indirectement exposées au cycle de l’IA et des semi-conducteurs.

Investir simplement avec Bitpanda

Bitpanda est une plateforme d’investissement européenne régulée, qui permet d’accéder facilement à une large gamme d’actifs financiers depuis une interface unique. Elle s’adresse aussi bien aux investisseurs débutants qu’aux profils plus expérimentés, grâce à une prise en main simple et une offre volontairement large.

La plateforme donne accès à :

- des actions cotées sur les principales places boursières internationales,

- des ETF,

- des cryptomonnaies,

- des métaux précieux,

- ainsi qu’à certaines matières premières,

Dans le contexte actuel, Bitpanda permet notamment de s’exposer à des valeurs liées à l’intelligence artificielle et à la crise de la RAM, en proposant un large choix d’actions internationales.

Des entreprises majeures du secteur, comme Samsung ou Micron Technology, y sont accessibles, ce qui facilite la construction d’une exposition ciblée aux grandes tendances technologiques, tout en conservant une gestion centralisée et lisible de son portefeuille.

L’approche tout-en-un de Bitpanda offre ainsi une solution pratique pour diversifier ses investissements et suivre des thématiques complexes, comme le supercycle de l’IA et des semi-conducteurs, sans multiplier les plateformes.

Disclaimer

Les services d’exécution uniquement pour les actions, les ETF et les ETC sont fournis par Bitpanda Financial Services GmbH (société d’investissement agréée par l’Autorité autrichienne des marchés financiers). Il ne s’agit pas d’une offre au public.

Les présentes informations sont fournies à titre purement informatif et ne constituent ni un conseil en investissement ni une recommandation.

Investir comporte un risque de perte, et les performances passées ne constituent pas un indicateur fiable des résultats futurs. Veuillez tenir compte de votre situation personnelle et consulter un conseiller indépendant avant d’investir.