Dernière modification effectuée le 06.09.2023 23:44

“Économie sous perfusions“, “la fed/BCE fait tourner la planche à billets”, “ça brrrr brrrr brrrr“.

Tout le monde a pu lire ou entendre ces phrases sans pour autant en comprendre le sens concret et les conséquences potentielles sur les marchés. Pourtant, les mécanismes de politique monétaire ont une grande importance sur l’évolution des marchés. Et notamment celui des cryptos puisque celui-ci est relativement corrélé aux marchés traditionnels.

Mercredi 22 septembre 2021, la Banque Fédérale américaine (FED, qui équivaut à la Banque Centrale Européenne aux USA) s’est voulue rassurante envers les marchés. Elle a annoncé qu’elle n’allait pas changer sa politique pour le moment. Néanmoins, elle a suggéré que le début du tapering prendrait effet “soon”, soit potentiellement dès la prochaine réunion mensuelle qui se tiendra fin octobre 2021.

Mais quel lien avec le bull market actuel ?

Petite (et simple) introduction à la politique monétaire

Accrochez-vous, le sujet est complexe, mais très important.

La politique monétaire désigne la gestion de la quantité de monnaie en circulation. Il est possible de gérer la politique monétaire pour favoriser des comportements (consommation), développer les exportations ou, au contraire, faciliter les importations.

La crise du Covid-19, qui fait indirectement suite à celle de 2008, a eu pour conséquence un effondrement de l’économie mondiale.

Pour éviter de tomber dans le cercle vicieux de la récession (moins de richesses produites donc moins d'emplois, donc moins de consommation, donc moins de richesses produites, etc.), les banques centrales peuvent choisir d’abaisser les taux directeurs, c’est-à-dire les taux qui vont influencer ceux pratiqués par les banques commerciales pour les prêts à intérêts.

Cependant, la crise du Covid-19 est arrivée à une période où les taux directeurs étaient déjà au plus bas (proches de zéro voire négatifs), ce qui a rendu nécessaire l’intervention des États pour soutenir directement l’économie par le biais d’un autre mécanisme : le “Quantitative Easing“ ou “assouplissement quantitatif”.

L’assouplissement quantitatif permet indirectement l’utilisation de la planche à billets pour soutenir l’économie sans pour autant le dire officiellement.

Par exemple, l’Union Européenne (UE =/= BCE) a lancé un plan de financement de plus de 500 milliards d’euros lors du début de la crise, 500 milliards empruntés sur les marchés par le biais d’instruments financiers comme les obligations d’États (Voir ici pour la notion d’obligation).

Ces obligations sont par la suite rachetées par la BCE, ce qui se traduit finalement par de la création monétaire indirecte puisque la BCE crée la monnaie utilisée pour ce rachat ex nihilo, à partir de rien (voir exemple plus bas).

Enfin, pas tout à fait puisque les obligations d’État restent à l’actif de la BCE, ce qui oblige normalement les États à les rembourser (difficile avec des États européens déficitaires depuis plusieurs décennies).

En terme cryptonomic, le remboursement d’un prêt fait office de burn naturel de la quantité empruntée. Si ce burn n’intervient jamais, il y a bel et bien augmentation de la masse monétaire.

Qu’est-ce que le tapering ?

La baisse des taux d’intérêt des obligations d’État est un effet direct de l’intervention des banques centrales sur les marchés. En rachetant les obligations plus chères que ce qu’elles ne valent et rapportent, ces produits deviennent bien moins intéressants pour des personnes disposant d’un capital. Ces mêmes personnes vont, de ce fait, se diriger vers des produits financiers plus rémunérateurs, à savoir les actions, et plus récemment les cryptos.

Exemple : j’ai 100 € que je donne à l’État français en échange d’un rendement de 5% par an (5 € fixe, peu importe le prix de l’obligation après revente). La BCE rachète l’obligation pour 120 €. Je suis très content, j’ai gagné 20 € sans aucun risque. En revanche, à 5 € par an pour un prix de 120 €, le rendement n’est plus de 5% mais de 4,16%.

Au fur et à mesure des rachats faits par la BCE, l’investissement ne vaut plus le coup puisque le rendement devient trop faible. Les capitaux finissent donc par être employés sur d’autres marchés moins sûrs, comme ceux des cryptos par exemple. Notons que les intermédiaires (les banques principalement) n’investissent plus à risque et sont donc les grands gagnants de cette manœuvre.

Le “tapering” se traduit par le début d’une baisse des quantités de monnaies injectées par une banque centrale. Donc potentiellement l’augmentation des taux d’intérêt pour les obligations d’États, et à terme une baisse de valeur des capitaux considérés comme plus risqués que les obligations (ces dernières constituent l’un des investissements les plus sûrs puisqu’un État fait très rarement défaut).

Revenons donc à ce mercredi 22 septembre 2021, lorsque la Fed a tenu sa réunion mensuelle au cours de laquelle elle discute des suites de sa politique monétaire. Cette dernière est très suivie puisque le dollar est la monnaie des échanges internationaux, mais également la monnaie garantissant la force d’autres monnaies. À cette occasion le Président de la Fed, Jerome Powell, a averti que le tapering débuterait potentiellement sous peu.

L’intervention de la Banque fédérale américaine

Novembre ? Décembre 2021 ? Il faut comprendre que la situation actuelle n’est pas tenable sur le long terme sous peine de connaître une inflation incontrôlée.

Nous l’avons vu, le contrôle de l’inflation passe notamment par l’augmentation des taux d’intérêt directeurs. Celle-ci ne peut pas être envisagée dans une période de crise et doit se faire en douceur.

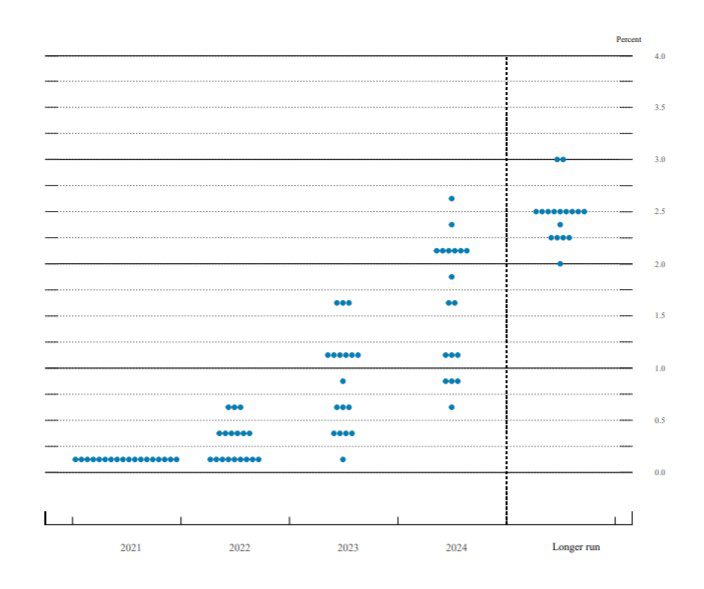

Pour tâter le terrain, la Fed propose un “dot plot”, un tableau chronologique présentant anonymement une estimation de l’augmentation des taux, réalisée par les membres du bureau :

Celle-ci se présente sous forme de points (“dot”), chaque point représente une voix et correspond à une période dans le temps et un taux y correspondant. Par exemple, la remontée peut être envisagée à partir de 2022 pour une augmentation crescendo en 2023. À noter que ce tableau n’est pas un plan, mais une proposition. Il n’est donc pas gravé dans le marbre et pourrait être sujet à modifications.

Or, la remontée des taux devrait débuter lorsque le tapering aura été acté entièrement. Le tapering se fera progressivement. Cependant, l’ampleur de la politique monétaire des banques centrales est telle (120 milliards de dollars d’assouplissement quantitatif par mois pour la Fed, 109 milliards d’euros pour la BCE entre mars 2020 et décembre 2021) que les conséquences pour les marchés boursiers pourraient se faire ressentir très rapidement.

Doit-on donc s’attendre à une fin de bull run durant cette période ? À vous d’en juger, restez sur vos gardes.

Cet article vous a plu ? Recevez les prochains par email

Rejoignez +40 000 abonnés. L'essentiel du marché crypto dans votre boîte mail, tous les 2 jours.