8. Comprendre la fiscalité des crypto actifs en France

Rappel : Pour profiter pleinement de cette formation, sauvegarder votre progression et obtenir votre diplôme en fin de formation, il est vivement recommandé de vous créer un compte CoinAcademy et de vous y connecter.

Sommaire

- Introduction : l’impôt crypto en France

- Quelles obligations déclaratives crypto en France ?

- Quels comptes cryptos déclarer ?

- Quels éléments des comptes déclarer et dans quelle déclaration ?

- Quelles sanctions en cas de défaillance dans la déclaration des comptes cryptos ?

- Comment déclarer les opérations imposables sur cryptos ?

- Comment calculer l’impôt sur les plus-values cryptos ?

- Quelles sanctions pour non-déclaration des plus-values crypto ?

Introduction : l’impôt crypto en France

La France est connue pour sa fiscalité assez rude, et les cryptos actifs n’y échappent pas : il existe des obligations fiscales complètes auxquelles toute personne est tenue par la loi.

Si les premières années de l’explosion du marché des cryptos ont été marquées par un délaissement de ce domaine par les autorités (l’administration fiscale ne comprenait pas ce qu’était le Bitcoin et ne savait pas comment contrôler efficacement les profits des contribuables), ces règles ont été précisées au fil des années et constituent désormais un cadre juridique complet, que vous retrouverez résumé dans ce guide.

Ce guide est d’autant plus important que le gouvernement de Mr Macron a affirmé vouloir renforcer le contrôle des activités sur les cryptos en 2024. Avec la victoire du Nouveau Front Populaire aux législatives, on peut s’attendre à ce que ce contrôle se durcisse encore plus que ce qui était prévu initialement. Prudence est de mise si vous restez en France !

Si vous envisagez de quitter la France pour vivre de vos bénéfices cryptos dans un pays plus avantageux (Luxembourg, Belgique, Suisse…), il convient d’être prudent et de faire attention aux règles sur l’expatriation fiscale prévues par le code général des impôts pour être considéré comme résident fiscal étranger : ne pas rester plus de 6 mois au cours de l’année en France, ne pas exercer d’activité professionnelle ni avoir de centre d’intérêt économique en France, comme le prévoit l’article 4B du code général des impôts.

Quelles obligations déclaratives crypto en France ?

En France, il y a principalement deux obligations déclaratives liées aux cryptos :

- La déclaration des comptes d’actifs numériques, situés à l’étranger, qui ont été ouverts, détenus, utilisés ou clos – et ce, au printemps de l’année suivant celle où l’une de ces actions a été effectuée par le contribuable.

C’est à dire que si vous avez ouvert un compte sur un échangeur comme BitPanda ou Binance, vous êtes tenus de le signaler chaque année lors de votre déclaration.

- La déclaration des opérations imposables sur les actifs numériques. Une telle déclaration est à effectuer une fois qu’une crypto est échangée contre : la monnaie fiduciaire (euro €, dollar $, ou autre), un bien ou un service.

Si vous payez un objet sur internet avec vos crypto, cela revient à vendre votre crypto monnaie contre des euros et c’est donc une opération imposable.

Quels comptes cryptos déclarer ?

La déclaration des comptes d’actifs numériques est une obligation qui s’applique à tous les comptes à l’étranger contenant les éléments listés à l’article L 54-10-1 du Code monétaire et financier, à savoir :

- Les monnaies virtuelles : il s’agit de toutes les cryptomonnaies que vous connaissez, de toute nature – Bitcoin, Ethereum, Solana, memecoins, stablecoins etc.

- Les jetons numériques : des tokens d’ICO, des tokens qui régissent une plateforme décentralisée ou qui permettent l’acquisition de biens virtuels par exemple

Ce sont donc tous les exchanges crypto étrangers qu’il faut déclarer. Il n’y a pas besoin de déclarer les exchanges français tels que Coinhouse, ni vos wallets (Metamask, Phantom) et autres comptes non-custodial que vous avez créé avec un wallet hardware comme un Ledger Nano.

Pour savoir si l’exchange est français ou étranger, il suffit de vérifier l’adresse du siège social de la plateforme et voir si celle-ci est située en France ou dans un pays étrangé. Une telle adresse est souvent indiquée dans les conditions légales du site internet de la plateforme ou bien en bas de page d’accueil.

👉 Liste des adresses des plateformes de trading de cryptomonnaies pour les déclarations

Quels éléments des comptes déclarer et dans quelle déclaration ?

Une déclaration des comptes crypto doit se faire en même temps que la déclaration de revenus ou de résultats des contribuables, comme le précise l’article 1649 bis C du code général des impôts.

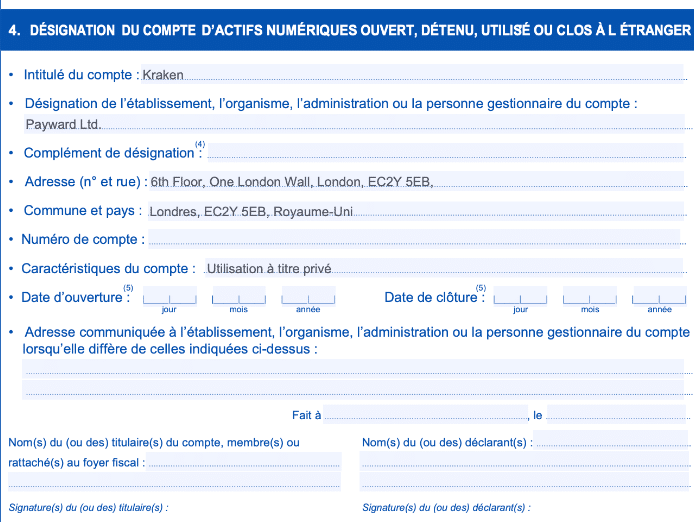

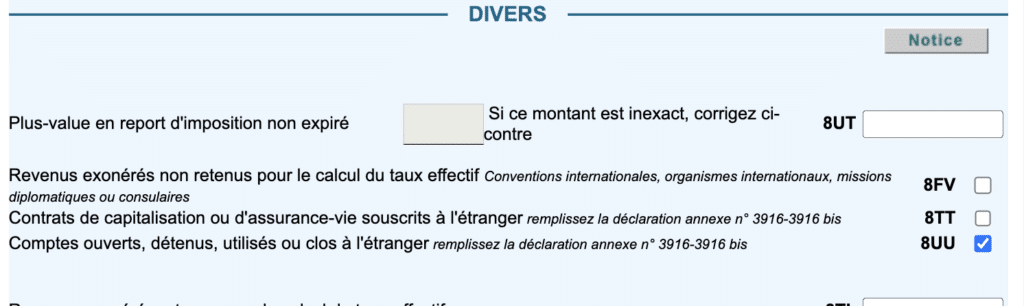

Pour les personnes physiques, elle doit se faire via le formulaire 3916-BIS que vous pouvez remplir en ligne sur le site www.impots.gouv.fr en France.

Pour accéder à votre formulaire 3916, rendez-vous dans votre espace de déclaration en ligne impots.gouv. Puis, cliquez sur « accéder à la déclaration en ligne » et suivez étapes de déclaration. Lors de l’étape 3, revenu et charges, cochez la case « 8UU – Comptes ouverts, détenus, utilisés ou clos à l’étranger. » Puis cliquez sur suivant pour remplir l’annexe 3916-BIS.

Les éléments à indiquer dans une déclaration 3916-BIS sont précisés par l’article 344 G undecies du code général des impôts, il s’agit en outre des adresses des plateformes si vous avez des comptes à l’étranger, le numéro du compte et sa nature, la date d’ouverture / de clôture du compte et les éléments d’état civil du déclarant.

Voici 2 guides complets réalisés par l’entreprise française Waltio pour vous guider dans cette démarche :

- Guide pour remplir la partie cryptomonnaies de sa déclaration fiscale

- Cerfa 3916 : Comment remplir le formulaire 3916 de sa déclaration fiscale crypto ?

Quelles sanctions en cas de défaillance dans la déclaration des comptes cryptos ?

Le non-respect de cette obligation déclarative entraîne une amende de 750 € par compte non déclaré ou 125 € par omission ou inexactitude, dans la limite de 10 000 € par déclaration.

Lorsque la valeur des comptes est supérieure à 50 000 € à un moment donné de l’année, les montants de 750 € et 125 € sont augmentés respectivement à 1 500 € et 250 € (article 1736, X du code général des impôts).

En outre, de telles sanctions peuvent intervenir après la découverte par l’administration fiscale de l’existence de tels comptes à votre nom. Cela peut par exemple arriver si votre banque, qui voit des flux financiers provenir de ces comptes, vous a dénoncé auprès de l’administration.

Cependant, comme les montants en jeu sont plutôt faibles (comparés notamment aux non-déclarations de grosses plus-values crypto chez un certain nombre de contribuables), les redressements de l’administration sur le seul motif de non-déclaration de comptes ne sont pas systématiques. Il s’agit souvent d’un redressement qui vient s’additionner à celui relatif à la non-déclaration des plus-values cryptos.

Comment déclarer les opérations imposables sur cryptos ?

Lorsque des cryptos sont échangées contre quelque chose qui n’est pas de la crypto par un contribuable, le fait générateur de l’impôt survient : le contribuable est obligé de déclarer cette cession et de calculer la plus ou moins-value crypto sur l’ensemble de ses portefeuilles d’actifs numériques.

En France, vous vendez une crypto monnaie contre des euros ? Il faut déclarer. Vous payez un service sur internet avec vos crypto monnaies ? La encore, vous devez le déclarer. Par contre, si vous échangez une crypto monnaie contre une autre crypto monnaie ou un stablecoin, ce n’est pas un événement imposable (pour l’instant en tout cas).

Pour une année donnée, une telle déclaration doit être effectuée pour toutes les cessions de crypto contre quelque chose qui n’est pas de la crypto, au cours de la période déclarative du printemps de l’année suivante.

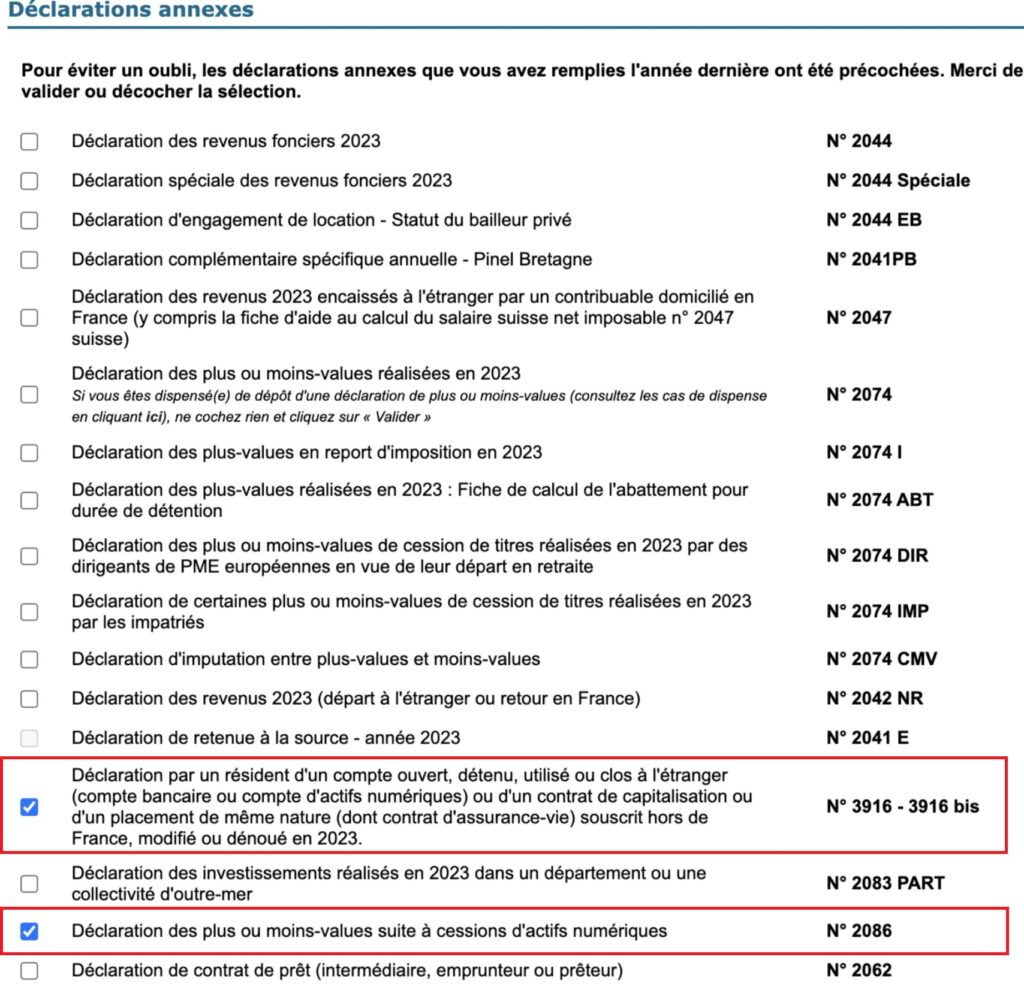

Cette obligation se fait alors via le formulaire 2086 sur le site des impôts. Il faut indiquer la date de la cession, la valeur en euros des cryptos cédées, la valeur globale du portefeuille au moment de la cession, les frais de cession notamment.

Une telle obligation est particulièrement laborieuse et contraignante :

- Si une personne a fait de nombreuses cessions sur l’année, il s’agit d’une étape particulièrement laborieuse, dans la mesure où il faut recalculer la valeur globale de tous les portefeuilles d’actifs numériques à chaque fois qu’il y a une cession. Cela implique de parfaitement maîtriser ce qui se passe dans ses cryptos, ce qui peut être particulièrement complexe si le contribuable possède de nombreux comptes.

- Le formulaire 2086 ne prévoit que 5 cessions maximum en sa première page, il faut donc copier et remplir cette page autant de fois que nécessaire pour pouvoir lister toutes les cessions.

- Une telle déclaration doit être faite même pour les cessions les plus anodines. Par exemple, si vous payez une pinte de crypto en crypto en France, il s’agit d’une cession de crypto contre quelque chose qui n’est pas de la crypto, la règle s’applique donc.

Il existe plusieurs moyens pour éviter une telle obligation :

- Pour les personnes les plus méticuleuses, précises et patientes, il est envisageable de tracer l’ensemble des transactions et informations sur les cessions dans un tableur excel, qui permettra de calculer les différentes valeurs demandées par l’administration.

- Il existe des outils qui se basent sur les données extraites des exchanges pour faire les calculs d’une manière automatique.

- L’une des solutions simples est de ne pas du tout cash out ses cryptos depuis ses plateformes. La contrainte d’une telle démarche est qu’elle ne permet pas de profiter de ses plus-values éventuelles.

Voici 2 services que vous pouvez utiliser pour vous aider à automatiser vos déclarations :

- ComptaCrypto (souvent moins cher)

- Waltio (plus complet)

Comment calculer l’impôt sur les plus-values cryptos ?

A la page 2, le formulaire 2086 précise le calcul de la plus ou moins-value crypto à déclarer.

D’une façon simplifiée, la formule pour calculer l’assiette de l’impôt (en d’autres termes, ce sur quoi va porter cette imposition 30 %) est la suivante :

C’est sur cette plus-value brute de cession que va s’appliquer l’impôt sur les cryptos.

- Par défaut, la flat tax (Prélèvement Forfaitaire Unique – PFU) s’applique à un taux de 12,8%, plus 17,2% de prélèvements sociaux, soit un total de 30%.

- Cependant, il est possible d’opter pour le barème progressif de l’impôt sur le revenu si cela s’avère plus avantageux. Ce barème s’applique en lieu et place des 12,8% mentionnés ci-dessus, les 17,2% s’appliquent dans tous les cas.

Le prix de cession est le montant en euros pour lequel les cryptomonnaies ont été vendus, le prix total d’acquisition est la valeur en euros d’acquisition des cryptomonnaies et le ratio prix de cession / valeur globale du portefeuille est le pourcentage de la valeur du folio retirée depuis l’exchange.

L’impôt à payer est donc égal à la plus-value brute multipliée par 30%

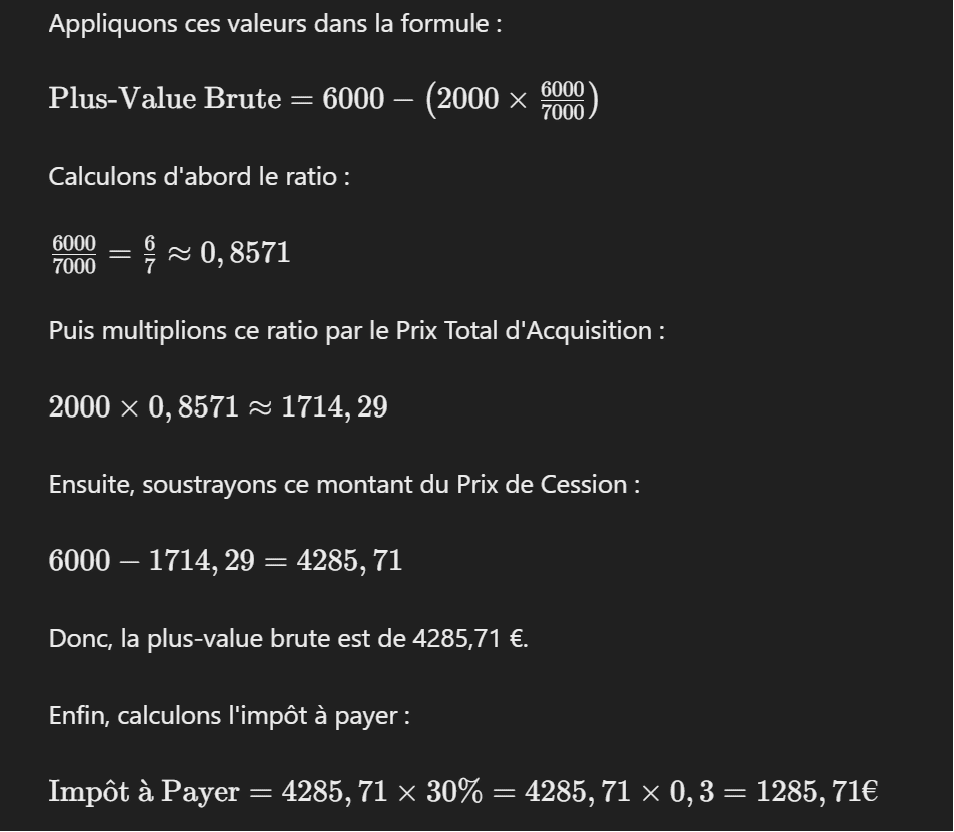

Exemple : j’ai acheté des bitcoins pour 2000 €, leur cours a été multiplié par 3 sur une période donnée. J’ai également acheté 1000 USDT que je n’ai pas touchés et qui n’ont pas varié. Alors, j’ai décidé de retirer les 2000 x 3 = 6000 € de bitcoins de la plateforme, en les échangeant contre des euros.

La plus-value brute sera calculée afin de déterminer l’assiette sur laquelle va porter la flat tax de 30%.

En utilisant les chiffres de notre exemple : Prix de Cession : 6000 € ; Prix Total d’Acquisition : 2000 € & Valeur Globale du Portefeuille : 6000 € (bitcoins) + 1000 € (USDT) = 7000 €

On peut réaliser le calcul suivant : Plue Value Brut = 6000 – 2000 x 6000 / (6000 + 1000) = ~4285,71€

L’impôt à payer sera de 4285,71 x 30% = 1285.71 € sur cet unique retrait des 6000 € de bitcoins.

En cas de montant négatif résultant de ce calcul (le trader a réalisé une moins-value et a cédé des cryptos), cette moins-value n’est ni imputable sur d’autres types de revenus ni reportable sur les plus-values des années suivantes, ce qui constitue une spécificité contraignante du régime fiscal des cryptos en France.

Enfin, et dans des cas assez rares en pratique, les règles d’imposition peuvent être différentes si le contribuable se livre à des activités crypto particulières. En effet, les revenus issus d’activités crypto peuvent être considérés comme des bénéfices non commerciaux (dits “BNC”) si les opérations sont réalisées de manière professionnelle ou proviennent de minage.

Dans ces cas, le contribuable est obligatoirement soumis au barème progressif de l’impôt sur le revenu, pouvant atteindre 60%, au lieu de la flat-tax de 30%, et doit tenir une comptabilité stricte.

Quelles sanctions pour non-déclaration des plus-values crypto ?

Si un contribuable déclare ses plus-values sur les cryptos en retard, il sera sanctionné par une majoration de l’impôt.

Cette sanction est généralement de 10% de l’impôt à payer.

Par exemple, si un contribuable a investi 5000 euros en cryptomonnaies, que la valeur de ces cryptomonnaies a augmenté à 11000 euros, et que cette somme a été entièrement convertie en monnaie fiat, l’impôt à payer sera de (11000 – 5000) x 30% = 1800 euros (calcul simplifié ici).

En cas de déclaration tardive, l’impôt sera de 6600 euros (soit 6000 euros d’impôt plus une majoration de 10%).

Cette majoration de 10% est appliquée aux contribuables de bonne foi qui ont oublié de déclarer, comme ceux qui déclarent pour la première fois ou qui ont de petits revenus crypto.

En outre, des intérêts de retard de 0,2% par mois (soit 2,4% par an) s’appliquent sur le montant de l’impôt dû.

Pour les contribuables qui déclarent pour la première fois ou dont les revenus non déclarés sont de petits montants, l’administration fiscale peut faire preuve de clémence et appliquer les sanctions minimales.

Lorsque l’administration fiscale considère que le contribuable a délibérément omis de déclarer certains revenus des cryptos ou a sous-évalué ceux-ci d’une manière intentionnelle, elle peut majorer la sanction de 40%.

Une majoration de 80% peut être appliquée en cas de fraude fiscale avérée. Cela inclut les falsifications de documents, l’utilisation de faux documents, ou toute autre méthode visant délibérément à tromper l’administration fiscale.

🔗 Ressources utiles pour vous aider dans vos déclarations :

👉 Articles liés à la fiscalité sur CoinAcademy

👉 Déclaration crypto 2025 : comment remplir le formulaire 2086 ? – CoinAcademy

👉 Guide pour remplir la partie cryptomonnaies de sa déclaration fiscale – Waltio

👉 Guide et avis Waltio pour automatiser ses déclarations

👉 Guide et avis ComptaCrypto pour automatiser ses déclarations

Bravo, vous avez terminé ce cours d’initiations aux crypto monnaies. Si vous commencez à vous passionner pour les crypto monnaies, vous êtes au bon endroit, Coinacademy.fr regorge de contenus gratuits pour devenir incollable sur le sujet.

Notre mission est des vous proposer toutes les informations nécessaires sur l’actualité et les fondamentaux autour des crypto monnaies. Nous sommes également présent sur Twitter, Discord et YouTube.

Vous pouvez approfondir vos connaissances avec nos formations gratuites dédiées à Bitcoin & Ethereum en cliquant sur l’une des images ci-dessous :

Pour valider ce chapitre et passer à la suite, cliquez sur « Ce qu’il faut retenir » ci-dessous. Cette étape vous aidera avant de répondre au quiz de cette partie 👇